指数15个月新低之际,资金持续增配!国防军工行情拐点渐近?

近期,国防军工内部影响因素较多,叠加市场整体情绪波动大,板块处于连续回调状态。本周以来,中证军工指数接连跌破今年6月以及去年12月的阶段低点,创下2022年5月以来新低。不过,指数新低之时,资金面的一些积极信号也在陆续出现。

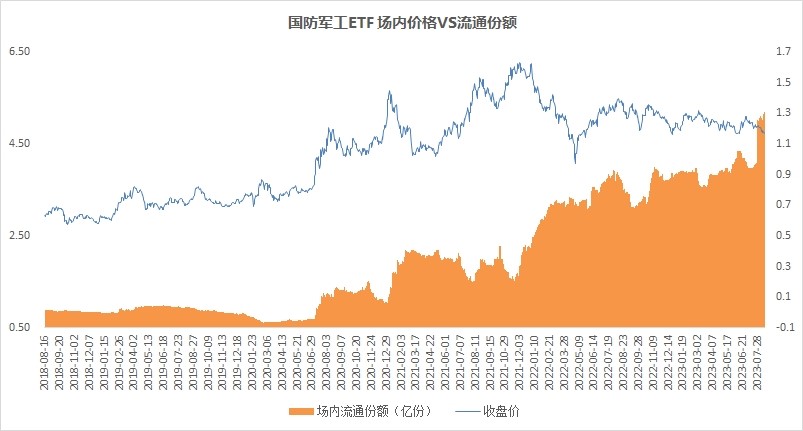

【ETF资金短期增配显著】

以场内热门的国防军工ETF(512810)为例,该ETF已经连续3日净申购,累计净申购额1992万元,如果拉长区间看近20日区间净流入1.49亿元,资金面积极信号已经较为明显。

从历史上看,军工行业被动配置资金往往指数处相对高位时减仓,短期见底时则持续买入。近期资金重回净申购,或系资金判断当前军工行业处于相对低位,具备一定的配置价值。

↑军工被动资金高抛低吸特征较为显著

【军工行业或处于拐点前期】

拨开迷雾见月明,中航证券认为机会在质疑中孕育,军工行业的中长期确定性无忧。当前时点军工行业基本面底、情绪底和估值底的特征已显现,军工板块中长期性价比的配置机会已经出现。

安信军工最新研报认为,当前军工行业“十四五”中期调整带来的相关影响或已基本触底,产业链部分企业业绩及市场对其预期亦已至底部区间,当下时点军工行业或处于拐点前期,应重点关注投资机会。建议关注以下四条主线:

1)主机厂:整体受订单节奏影响,主机厂及船舶总装资产优质确定性强;

2)发动机:长久期投资必选发动机,多型号齐头并进新时代;

3)白马股:建议关注军工电子及军工材料细分赛道;

4)新域新质:大国竞争关键所在,新技术引领的新趋势迎来发展契机。

对于航空装备领域,招商证券认为,上周中国航发召开2023年上半年经济运行分析会,集团上半年经济运行保持了扩量提质的良好势头,营业收入、利润总额、工业增加值等指标继续保持强劲增长,创集团成立以来历史新高。此外商业火箭进入密集发射阶段,可重复使用发动机取得阶段性成果。

建议关注航空装备产业链下游主机厂及竞争格局稳定的上游材料领域、即将受益于外贸份额扩张和国内需求提升的无人机产业链、即将进入爆发期的卫星产业链上市公司。

针对市场关注度较高的船舶板块,长城证券研报观点表示,近年来我国造船行业优势显现,三大造船指标稳定增长,市场份额世界领先,船舶板块景气向上。在这一背景下,中国企业的造船水平也获得了更多国际客户的认可。目前,多家上市船企在手订单饱满。作为重工业中的代表性行业,造船业与海运业一样具有较强的周期性。在历经了数年的产能出清之后,中国造船业也呈现出较强的复苏态势。克拉克森数据显示,2023年以来新造船价格继续攀升,截至6月底,新造船价格指数为170.91点,同比上涨5.8%,达2009年1月中旬以来最高水平。成本和价格的变化,使得多家船舶上市公司半年度业绩预喜频现。

公开资料显示,国防军工ETF(512810)标的指数(中证军工指数)成份股全面覆盖79只国防军工领域的细分龙头,是一键投资A股军工核心资产的利器。相较其他资产,国防军工行业内循环程度高,经营韧性强,军民融合前景广阔,当前国企改革如火如荼,且板块估值仍处历史低位,具备长期投资价值。风险提示:国防军工ETF被动跟踪中证军工指数,该指数基日为2004.12.31,发布于2013.12.26,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26