TMT午后走高,带动沪指“深V”反转!北向资金连续6日砸盘超300亿元,核心资产标杆——MSCI中国A50ETF(560050)回调1.27%弱势三连跌!

今日,沪指跳空低开后继续下探,早盘一度跌近1.5%,创7个月来新低;午后,TMT概念走高,AI题材逆势走强,沪指跌幅明显缩窄,最终收跌0.34%。沪深两市成交额7427亿元,环比小幅缩量逾200亿元;北向资金实际净卖出46.63亿元,连续6个交易日净卖出,合计净流出金额超300亿元。

A股核心资产标杆——MSCI中国A50指数全天低位震荡,收跌1.14%,成份股中,恒瑞医药涨超3%,中国联通涨超2%,迈瑞医疗涨超1%,京东方A、中国建筑、保利发展等涨幅居前;跌幅方面,比亚迪跌超5%,宁德时代跌超3%,海天味业、洋河股份、五粮液、招商银行跌超2%,平安银行、中国中免、浦发银行、中国平安等跌幅居前。

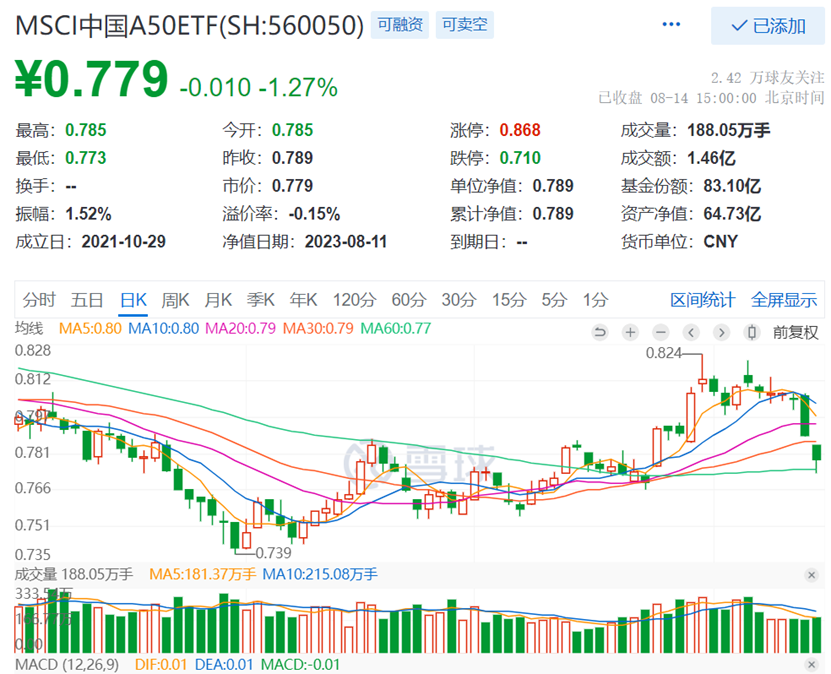

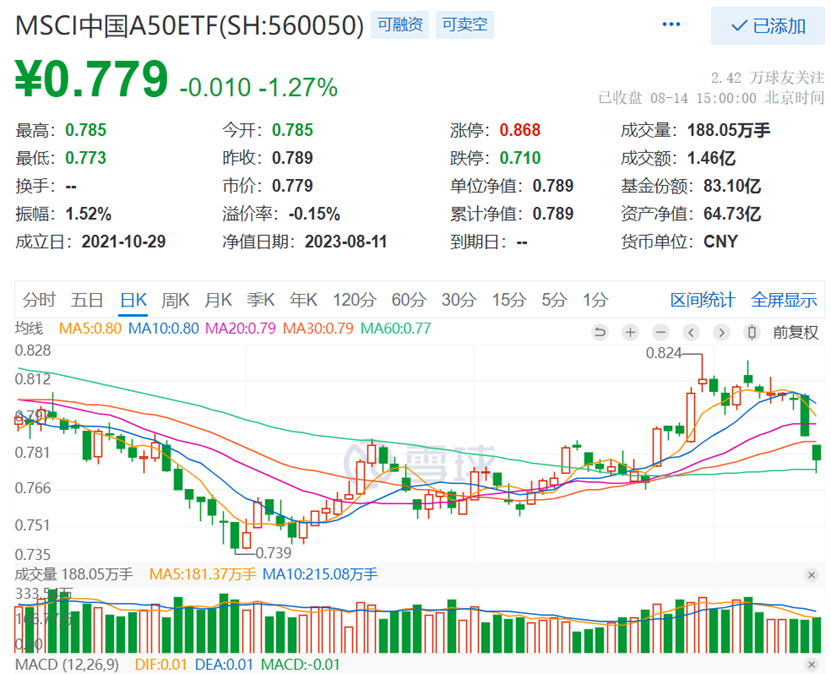

热门ETF方面,核心龙头宽基MSCI中国A50ETF(560050)跳空低开,全天弱势最终收跌1.27%,录得三连跌,盘中一度下探至60日均线,收长下影线,成交额1.46亿元,明显放量!

MSCI中国A50ETF(560050)近期资金面火爆,近20日内资金净流入超2.1亿元!最新规模近65.6亿元,高居同类第一!

消息面上,昨日《关于进一步优化外商投资环境加大吸引外商投资力度的意见》印发,要求更好统筹国内国际两个大局,营造市场化、法治化、国际化一流营商环境,充分发挥我国超大规模市场优势,更大力度、更加有效吸引和利用外商投资,推进高水平对外开放。《意见》具体从提高利用外资质量、保障外商投资企业国民待遇、加强外商投资保护等6个方面共提出了24条政策措施,鼓励各地区因地制宜出台配套举措,增强政策协同效应。

【机构后市观点:A股仍在修复市,短期择优困境反转,中期坚持杠铃策略】

后市观点方面,广发证券认为A股仍处在修复市,策略方面应“短期择优困境反转,中期坚持杠铃策略”。当前,维持“政策底”判断,短暂的空窗期加大市场波折,但在经济修复底色不足的背景下,相信接下来政策的密度(改善ERP)和力度(改善EPS预期)都会提升,从而吻合高层会议所述目标。(来源:广发证券《政策底已明确,转机在于加力》)

中信建投证券指出,市场上行行情仍在初期,后续一个阶段将迎来政策与基本面共振增强,且风险偏好不断修复,A股有望逐步转为增量行情。此外,本轮大盘股优势从七月初延续至今,一系列稳定增长政策已经在陆续出台,于是以顺周期为代表的大盘股悄然走强。目前部分投资者对于后续政策有所期待,若刺激力度或经济数据持续超预期,大盘的强势风格仍将有力延续。(来源:中信建投证券《市场上行行情仍在初期 A股有望逐步转为增量行情》、《大盘的强势风格仍有望有力延续》)

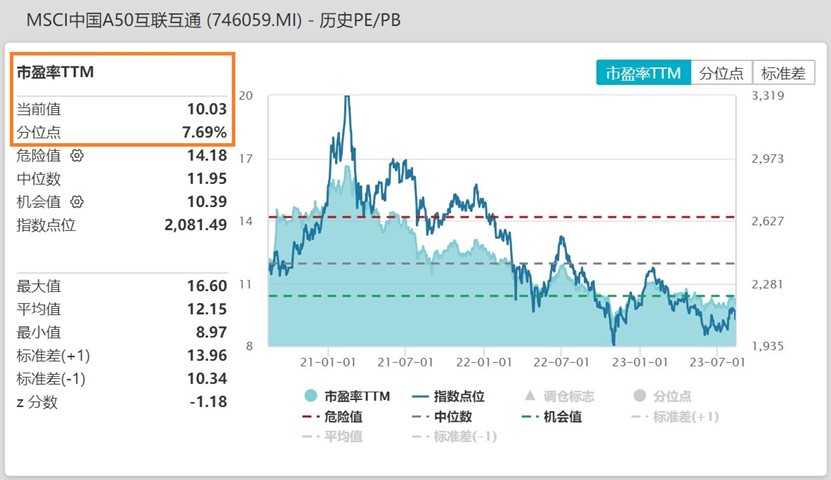

MSCI中国A50ETF(560050)跟踪MSCI中国A50互联互通指数(746059),配置均衡、龙头个股适度集中。能够较好地覆盖A股市场,且能较好地适应市场变化。

截至2023年8月11日,MSCI中国A50指数最新PE仅10.03倍,处于近三年7.69%的分位,低于近三年来92%的时间区间,估值性价比凸显!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。MSCI中国A50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于MSCI中国A50互联互通指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47