速览 NFT 借贷协议发展现状:有何创新与待解决的问题?

作者:@mitchelljhammer;翻译:火火/白话区块链

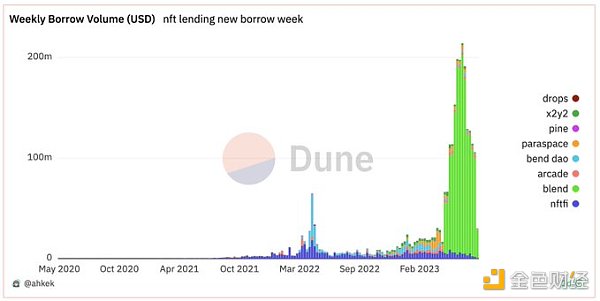

NFT的价格可能下跌了,但NFT的借贷已经来势凶猛。今年已经有超过21亿美元的贷款发放在以太坊(ETH)的NFT上

这相当于苏富比(Sotheby's)的艺术贷款组合的两倍,以及总艺术贷款市场的约10%。现在NFT借贷是如何运作的?为什么应该关注?

1、NFT借贷的现状

NFT借贷协议使持有人无需出售其NFT即可获得流动性。用户将NFT作为抵押锁定在智能合约中,然后提取流动性资金。

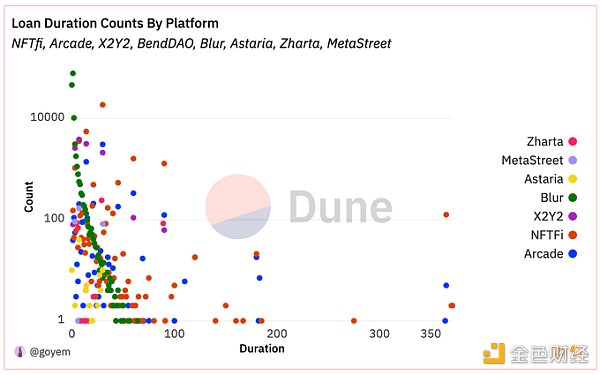

如今市场上主要有两种借贷模式:点对点(P2P)和点对池(P2Pool)。

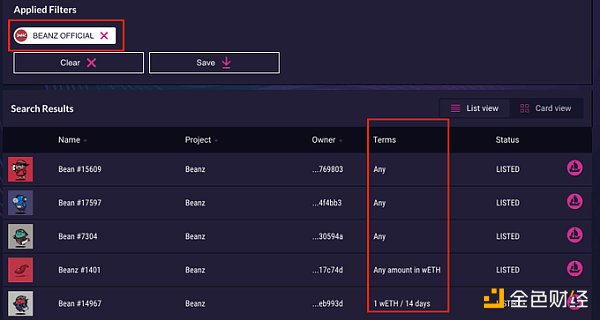

点对点(P2P)借贷:点对点借贷协议包括@Arcade_xyz、@NFTfi、@the_x2y2。这些协议根据偏好将个人出借人与个人借款人进行匹配。例如,如果我想要借贷给Beanz的持有人,我可以在@NFTfi上搜索符合我风险/回报要求的贷款条件。

点对池(P2Pool)借贷:点对池借贷协议包括@BendDAO、@ParaSpace_NFT、@TheBNNFT、@dropsnft。这些协议允许借款人即时从现有的资金池中提取流动性,类似于@AaveAave和@compoundfinance对可替代Token的运作方式。

这两种模式都有利弊之处:

点对点(P2P)模式更适用于非主流/长尾NFT。但是,贷款匹配需要时间,贷款期限固定,出借人风险较大。

点对池(P2Pool)模式更适用于主流NFT,具有即时流动性和分散的风险。但是,利率/抵押比率不会考虑特征,并依赖于预言机。

2、当前市场的改进

新的模式正在出现,以改进现有的点对点(P2P)/点对池(P2Pool)范 paradigm。

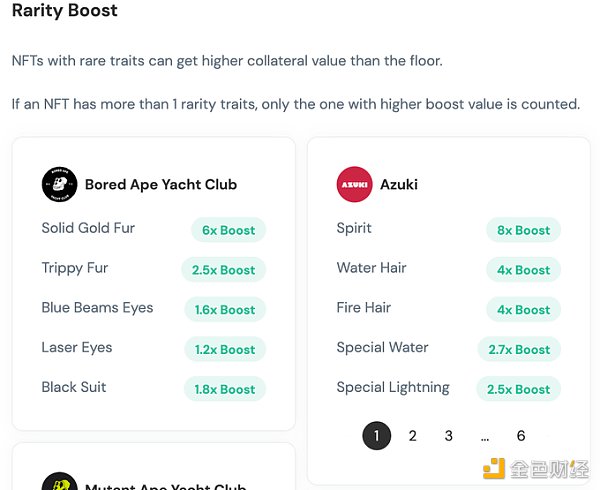

Blend (@blur_io) 使用订单簿来汇集出借人的报价,从而提高流动性并实现高效的再融资。 @ParaSpace_NFT 提供稀有度提升,降低更高价值NFT的抵押比率。

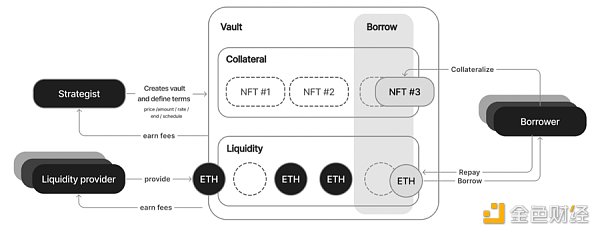

@AstariaXYZ采用了一个3方系统。流动性提供者将资金汇集到保险库中,并委托策略师管理贷款承销过程。

@metastreetxyz使用分层借贷。借款人可以指定自己的借贷风险偏好。风险被分段,但流动性为借款人共享。

3、NFT借贷的未来

这些协议都在构建关键的NFT借贷基础组件。但我们仍然需要解决一些主要问题,包括:

更好地平衡借款人/出借人的利益

轻松管理头寸

改进协议互操作性。

1)平衡借款人/出借人的利益

出借人应该得到适当的风险补偿,而借款人应该获得合理的贷款条件。在波动剧烈的NFT市场中,实现这一点并不容易。价格可能会迅速下跌,导致借款人的清算和不良债务的产生。

除此之外,目前的借贷协议在到期时支付利息,这意味着随着贷款期限的推移,出借人的风险会增加。

因此,目前的NFT贷款具有短期和高利率的特点,这给市场的双方都增加了摩擦和成本。

像传统金融中看到的还款计划的实施,将有助于在贷款期间降低出借人的风险。

出借人风险的降低将以更长期限、更低利率的贷款形式传递给借款人。

2)轻松管理头寸

如今,管理您的NFT借出或借入头寸需要全职工作。您需要随时关注价格并迅速采取行动,以避免被清算或持有一袋毫无价值的抵押品。

这对大多数人来说是糟糕的用户体验。

Telegram和电子邮件提醒是帮助人们管理贷款头寸的良好首步。

更高级的功能,如自动还款、清算保险和对冲工具,可以进一步提升出借人和借款人的用户体验。

3)改进互操作性

要针对您的NFT借款,您需要将其存入智能合约。操作上意味着与您的NFT相关的实用性(空投、治理)也会随之转移。

但在传统金融的担保贷款中,情况并非如此。即使您的房屋被抵押,您仍然可以继续居住在里面!

将您的NFT作为抵押品不应意味着您必须停止使用它!

我们需要制定标准,并以一种方式构建,使借款人可以在NFT用于借贷或其他金融协议时仍能够访问其基本实用性。

4)为什么要关心这个问题?

借贷市场对所有主要市场都是关键的金融基础设施。它们提升市场效率,促进增长,扩大了市场准入。

构建正确的借贷机制确保协议能够处理万亿美元的需求,一旦大多数资产都被编码为NFTs。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26