A股弱势整理,核心资产标杆——MSCI中国A50ETF(560050)冲高回落微跌,近两日连续吸金超5200万元!机构:U型磨底弱修复概率大

今日(8.8),A股低开后呈现弱势整理格局,沪指盘中在券商板块带领下短暂翻红,市场量能进一步萎缩至不到8000亿元,北向资金实际净卖出68.15亿元,连续两日合计净流入超93亿元。

A股核心资产标杆——MSCI中国A50指数冲高回落,尾盘拉升收涨0.05%,成份股中,恒瑞医药、立讯精密涨超2%,阳光电源、紫金矿业、金山办公涨超1%,长江电力、迈瑞医疗、陕西煤业、中信证券等纷纷收涨;跌幅方面,牧原股份、比亚迪、亿纬锂能、保利发展、万科、招商银行跌超1%,隆基绿能、中国中免、中国平安等跌幅居前。

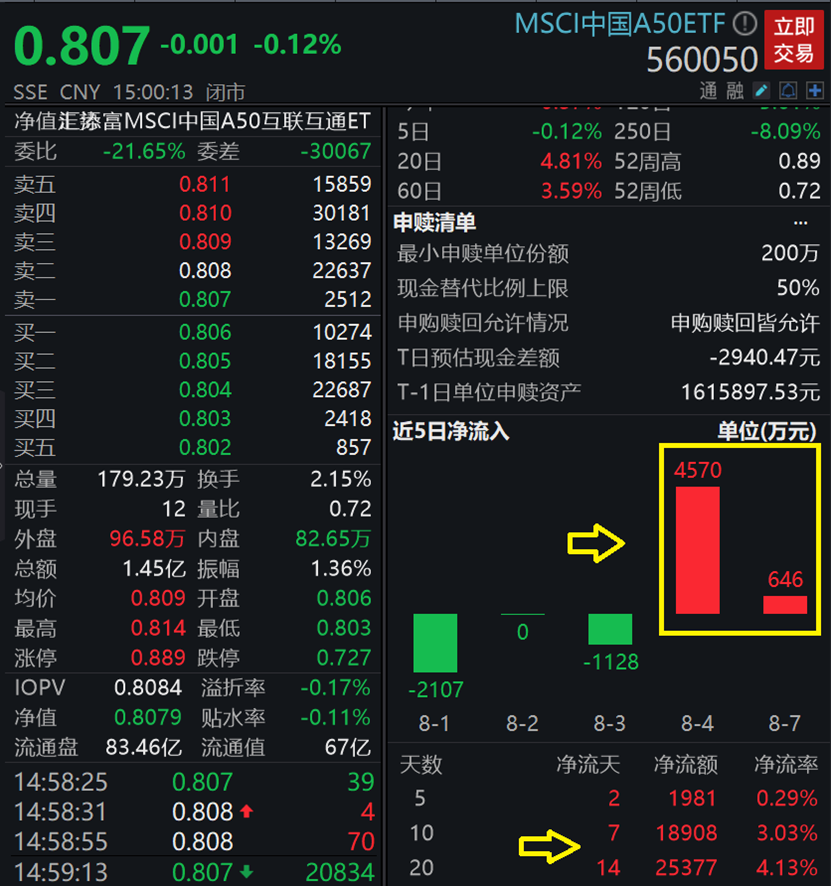

热门ETF方面,核心龙头宽基MSCI中国A50ETF(560050)冲高回落收跌0.12%,沿5日均线震荡整理,进一步缩量。

值得注意的是,MSCI中国A50ETF(560050)近期资金面火爆,继上周五(8.4),MSCI中国A50ETF(560050)单日获得资金申购4570万元后,昨日再吸金646万元!近20内合计吸金2.54亿元!最新规模超67.4亿元,高居同类第一!

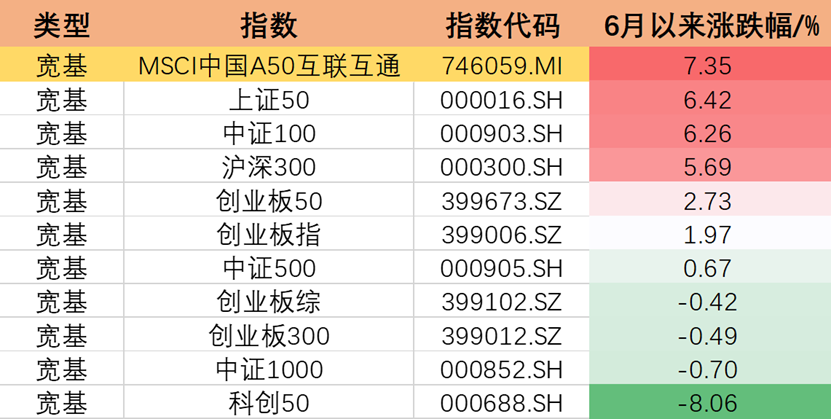

值得注意的是,MSCI中国A50互联互通指数自6月1日以来,显示出高弹性特征,区间反弹的涨幅高居同类宽基指数第一位!

统计区间6.1-7.31

今日(8.8),经济参考报发文,对今年经济发展情况进行了中期小结和展望,表示经济运行整体回升向好,看好后续多举措共同发力扩大内需。

2023年上半年,随着经济社会逐渐恢复常态化运行,宏观政策显效发力,经济增长动能持续增强,宏观经济运行总体回升态势明显。同时也要看到,外部环境依然复杂严峻,经济运行面临新的困难挑战。展望下半年,在一系列稳定增长政策的作用下,中国经济运行有望实现持续好转、内生动力持续增强,经济增长的质量将不断提升,逐步回归正常水平。

【U型磨底弱修复概率大,大盘股风格有望延续!】

关于后续A股行情,机构认为,U型磨底的弱修复概率较大,若刺激力度或经济数据持续超预期,大盘的强势风格仍将有力延续。

粤开证券表示,2023年是复苏之年,从预期值来看,经历了4、5月的库存加速去化后,一致预期显示7月CPI数据有望回升向好,带来利润端的修复。但受制于逆全球化、需求不足等负面扰动,A股的盈利修复并非一蹴而就,从基钦周期与朱格拉周期来看,类似2012-2013年呈U型磨底、弱修复的概率更大,盈利修复时间或被拉长,全A盈利的向上拐点或在四季度前后到来。

(来源:粤开证券《全A盈利的向上拐点或在四季度前后到来》)

中信建投证券则指出,本轮大盘股优势从七月初延续至今,一系列稳定增长政策(包括地产的金融支持政策、“城中村”改造,以及汽车、家居、电子产品等促消费政策)已经在陆续出台,于是以顺周期为代表的大盘股悄然走强。目前部分投资者对于后续政策有所期待,若刺激力度或经济数据持续超预期,大盘的强势风格仍将有力延续。(来源:中信建投证券《大盘的强势风格仍有望有力延续》)

MSCI中国A50ETF(560050)跟踪MSCI中国A50互联互通指数(746059),配置均衡、龙头个股适度集中。能够较好地覆盖A股市场,且能较好地适应市场变化。

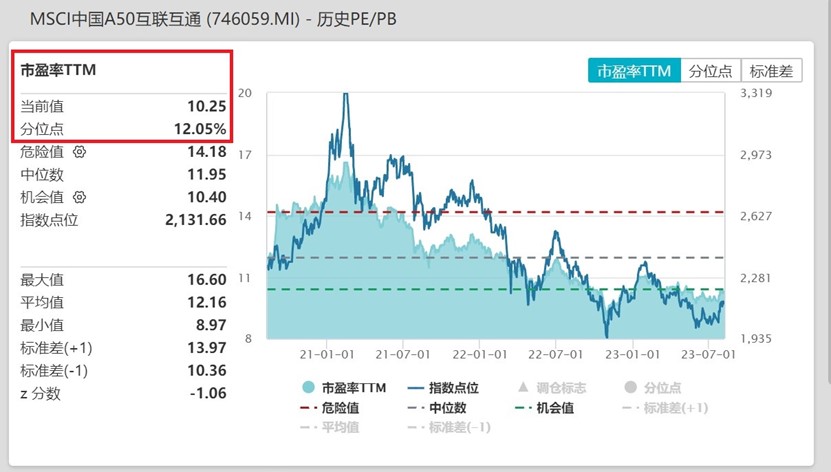

截至2023年8月7日,MSCI中国A50指数最新PE仅10.25倍,处于近三年12.05%的分位,低于近三年来88%的时间区间,估值性价比凸显!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。MSCI中国A50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于MSCI中国A50互联互通指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38