每日钢市:10家钢厂降价,钢价偏弱运行

一、钢材期现市场价格

8月7日,国内钢材市场价格弱势下跌,唐山迁安普方坯出厂含税稳报3560元/吨。7日螺纹钢、铁矿石等期货价格下跌,市场情绪偏弱,下游需求表现较差,钢材现货市场弱势下跌。

、

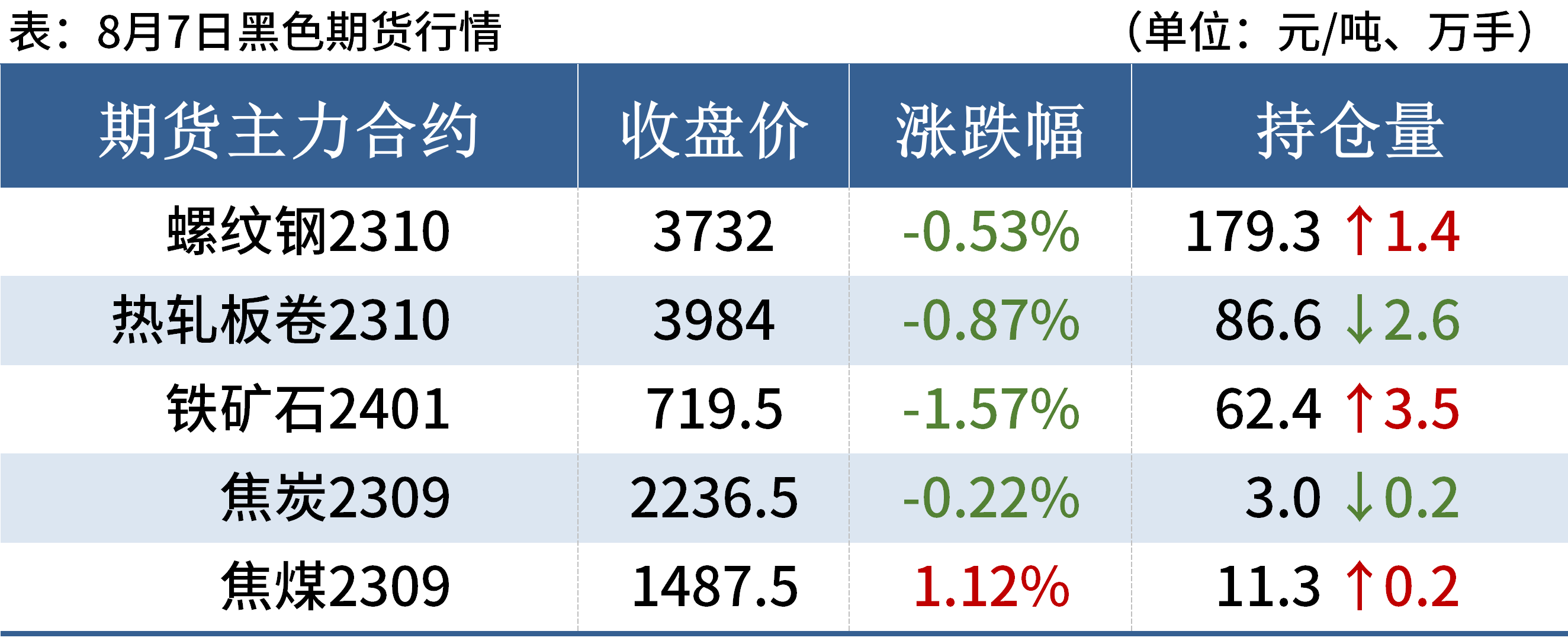

8月7日,期螺主力震荡偏弱,收盘价3732跌0.53%,DIF与DEA双双向下,RSI三线指标位于31-49,处于布林带中轨与下轨之间运行。

8月7日,国内10家钢厂下调建筑钢材出厂20-40元/吨。

二、四大品种钢材市场价格

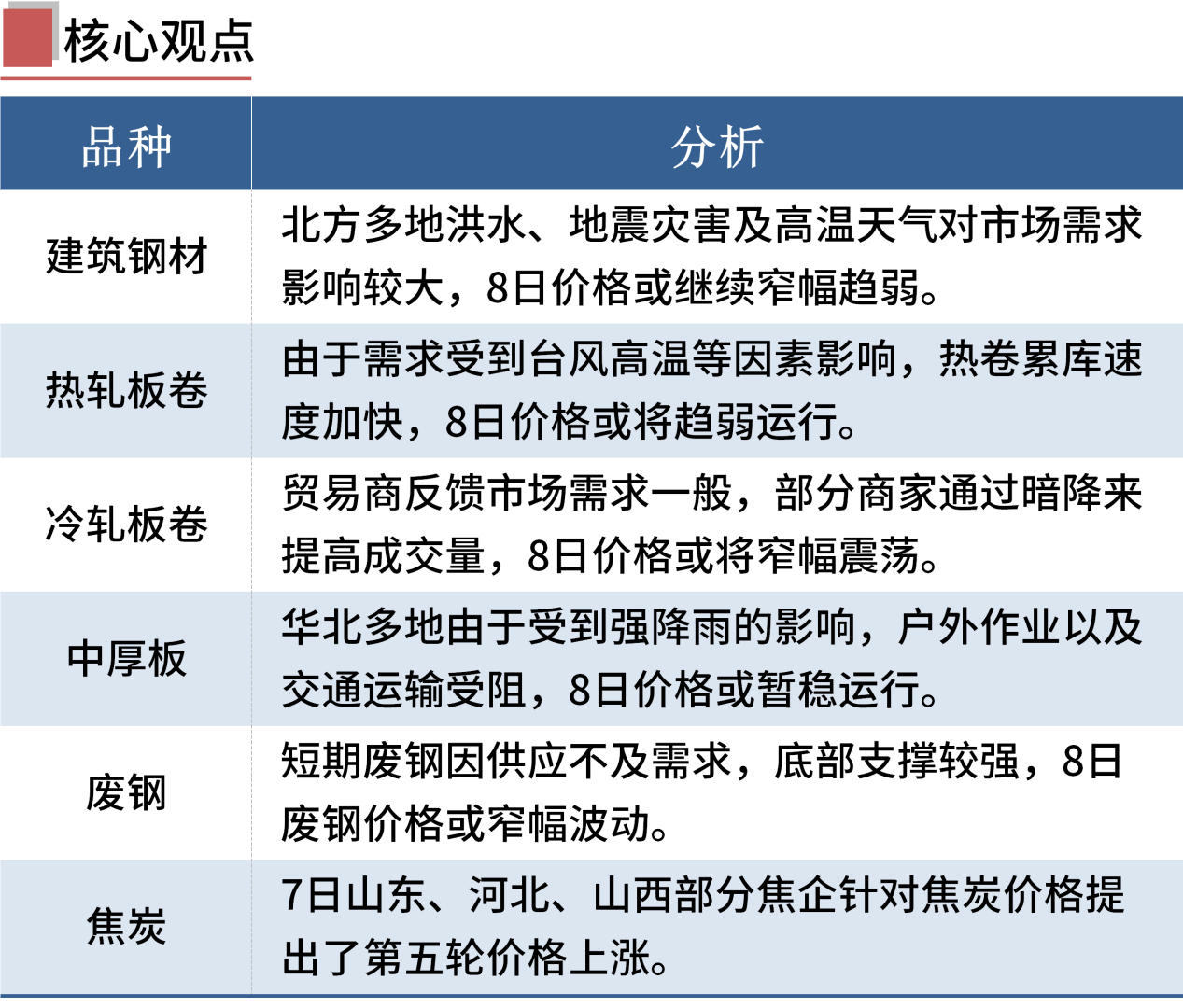

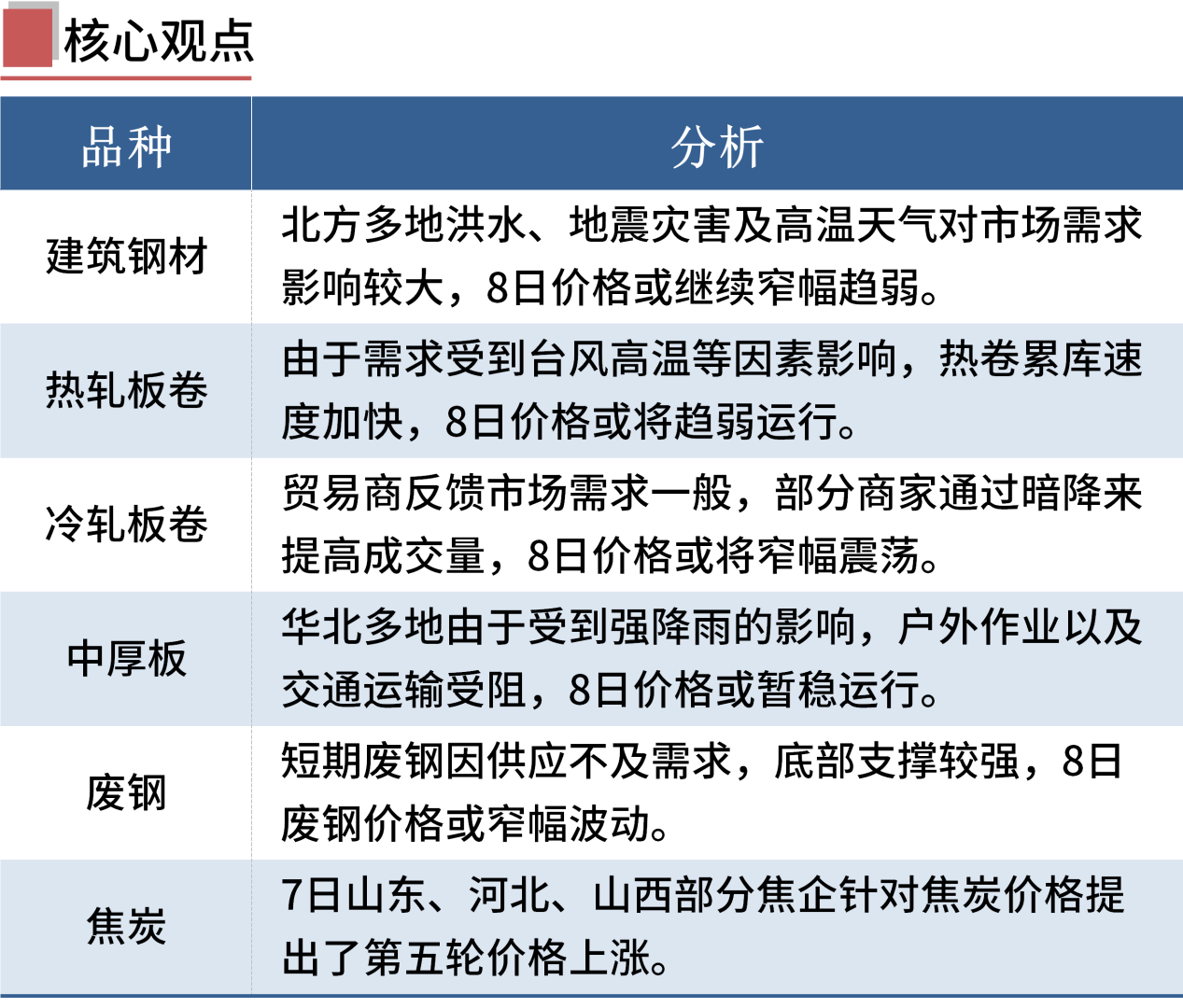

建筑钢材:8月7日,全国31个主要城市20mm三级抗震螺纹钢均价3802元/吨,较上个交易日下跌24元/吨。短期来看,一方面近期国内宏观虽然利好消息不断,但具体政策尚未出台,市场信心不足;另一方面,北方多地洪水、地震灾害及高温天气对市场需求影响较大。因此预计8日国内建筑钢材价格继续窄幅趋弱为主。

热轧板卷:8月7日,全国24个主要城市4.75mm热轧板卷均价4029元/吨,较上个交易下跌18元/吨。由于需求受到台风高温等因素影响降幅更大,热卷累库速度加快。随着气象灾害好转以及临近旺季,预计表需将有所恢复,不过若产量维持当前水平,8月库存有可能会继续增加。消息层面影响较大的是地产刺激和压减,不过当前刺激仍需时间消化。随着出口订单回落,唐山钢厂复产,热卷前期表现最好的华北市场也在走弱。因此,预计8日全国热轧板卷价格或将趋弱运行。

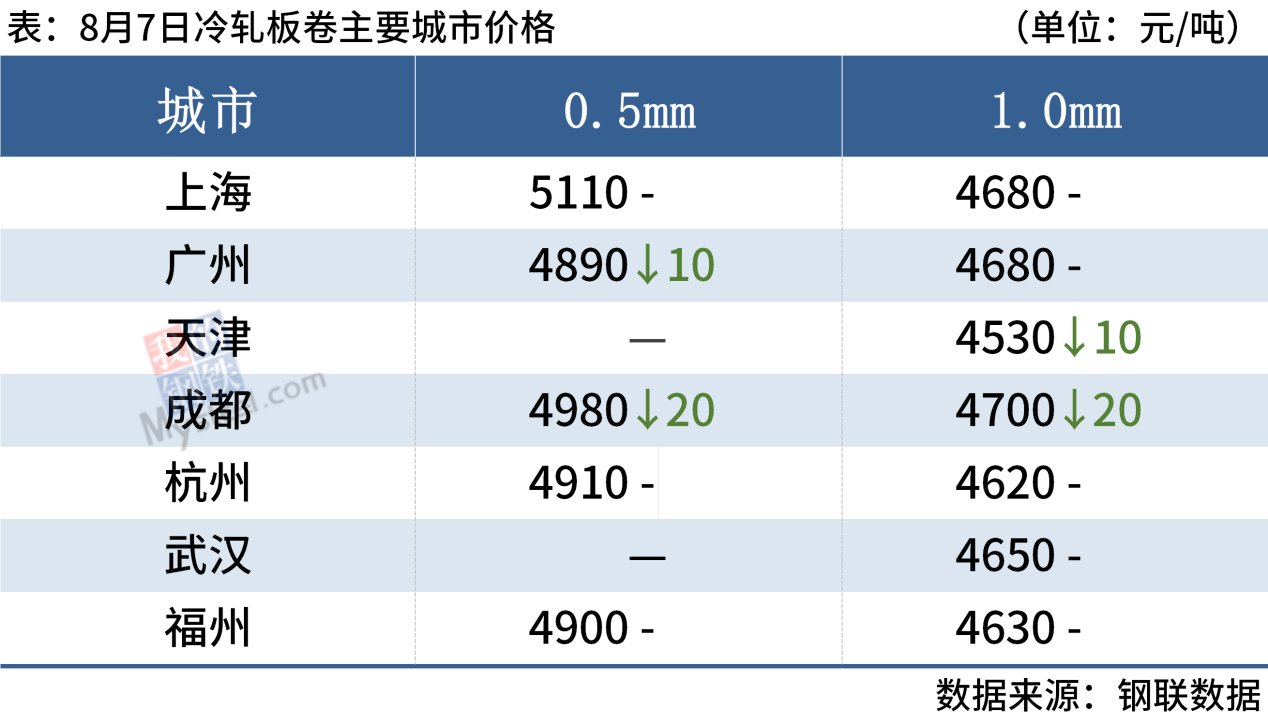

冷轧板卷:8月7日,全国24个主要城市1.0mm冷卷均价4667元/吨,较上个交易日下跌4元/吨。7日现货市场价格多持稳为主,贸易商反馈市场需求一般,再加上处于传统淡季的双重压力下,部分商家会通过暗降来提高成交量,日内整体成交表现尚可。心态方面,各路平控消息传出,商家对后市暂时还是以观望为主。综合来看,预计8日全国冷轧板卷价格或将窄幅震荡为主。

中厚板:8月7日,全国24个主要城市20mm普板均价4143元/吨,较上个交易日下跌9元/吨。政策消息频出虽短期提振了市场信心,但鉴于长期持续性出货并未有明显改善,导致市场情绪相对前期有明显降温,控制库存量并且保持在一个相对偏低的水平是贸易商当下的首要操作。华北多地由于受到强降雨的影响,户外作业以及交通运输受阻,部分仓储由于处于受灾区,出入库较慢,整体市场流动性较弱,需求不太可观。综合预计,8日中厚板价格暂稳运行。

三、原燃料市场价格

进口矿:8月7日,山东港口进口铁矿主流品种市场价格小幅波动。贸易商报价积极性一般,随行就市为主,今日远月市场询报情绪一般,有少量8月底PB粉成交;买盘方面,钢厂少量刚需补库,部分钢厂招标金布巴粉、印粉等,询盘较少。目前PB粉主流在840-845;超特粉主流在700-705;金布巴粉主流在790-795;PB块主流在935-940,IOC6主流在795-800。(单位:元/湿吨)

废钢:8月7日,全国45个主要市场废钢平均价2533元/吨,较上一交易日价格持稳。具体来看,上周钢坯多次下跌,部分钢厂的跟跌行为引起市场悲观情绪。7日市场基本稳定,个别钢厂调整采购价格,涨跌互现。尽管如此,钢厂到货不及日耗的局面未能扭转,市场废钢加工基地收货难已是淡季中较长时间内的普遍现象,近期也是采取快进快出的策略。短期废钢因供应不及需求,底部支撑较强,预计8日废钢价格或仍以窄幅波动运行为主。

焦炭:8月7日,焦炭市场暂稳运行。7日山东、河北、山西部分焦企针对焦炭价格提出了第五轮价格上涨,幅度湿熄焦100元/吨,干熄焦110元/吨。7日原料煤价格出现部分暂稳,少部分煤种仍有小幅上涨,但下游对高价接受一般,成交疲软,执行低价合同较多。焦企经过上轮价格上涨后,部分稍有利润,山西部分焦企有增产动作。下游钢厂出货一般,价格有小幅下跌,利润压缩较多,目前对于焦企提涨第五轮抵触心理较强。预计短期内焦炭价格暂稳运行。

四、钢材市场价格预测

从基本面来看,在各地粗钢平控暂无进展的情况下,预期钢铁业供给小幅回升,淡季需求延续疲弱态势,供需压力有所加大。从政策面来看,8、9月份新增专项债将加快发行,支持重大项目建设。上周,郑州、南京两城牵头优化楼市政策,预期一线城市及其他核心二线城市也将有调整。

短期来看,弱现实或进一步抑制钢价,考虑到产业政策偏好预期仍在,钢价回调也会促进低价资源成交好转,下跌空间或也不大。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26