医疗器械ETF(159883)跌破历史新低?资金逆市进场开启“爆买“模式,行业龙头Q2业绩表现优异,创新器械支付端再获政策支持!

近日整个医疗赛道在“反腐风暴”波及下受到重挫,A股最大的医疗器械ETF(159883)早盘下跌3.11%,净值一度低于ETF发行以来的历史低点。成分股中,欧普康视大跌10.4%;翔宇医疗大跌8.2%;昊海生科跌5.6%;迈瑞医疗跌5.2%;尚荣医疗跌5%。

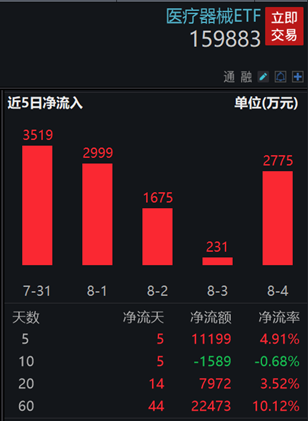

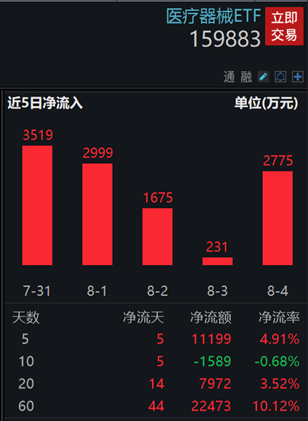

截至最新,医疗器械ETF标的指数中证医疗器械指数最新PE值为27.4倍,低于指数发布以来近86%的时间区间。目前,医疗器械板块处于一个估值、情绪、持仓的低位,数据显示,自反腐风暴以来,资金开启“爆买”模式,近5个交易日A股规模最大的医疗器械ETF(159883)狂揽资金1.1个亿,近2个月ETF场内份额新增3亿份,投资者“底部布局“情绪火热。

7月28日,中央纪委国家监委召开动员会,部署纪检监察机关配合开展全国医药领域相关问题集中整治。对此机构认为,医疗反腐正本清源,中长期来看监管趋严有望减少不合理竞争,不合理不合规的销售费用有望呈下降趋势,也有利于生态的净化和龙头份额提升,利好产品性能较好、经营合规性较强的头部企业及创新型企业,应该对行业长期健康发展充满信心。

近日,上海市多部门联合发布《上海市进一步完善多元支付机制支持创新药械发展的若干措施》,商保、医保有机结合,形成创新多元支付机制,良好发展的商业健康险也有望将更多创新药械纳入支付范围。除了多元支付支持,此次文件还提到将从挂网采购、落地渠道等多方面,不断满足患者未被满足的医疗需求。全流程鼓励创新,将激励企业更专注投入研发创新,实现产业创新发展从研发投入到产出回报的良性循环。

行业基本面上,医疗器械ETF第一大重仓成分股迈瑞医疗,近期公司发布2023年第二季度主要经营数据公告,预计2023Q2实现营业收入约101亿元,同比增长约20%;预计2023Q2实现归母净利润约38亿元,同比增长约20%。同时,并购全球知名IVD品牌德赛诊断,有望加快国际化战略步伐。6月刚纳入成分股的国产内镜龙头澳华内镜,近期公司也发布远超市场预期的业绩快报,2023H1公司实现收入同比增长72.74%,扣非归母净利润实现同比增长2033.76%,收入高速增长下规模效益逐步显现,预计新产品AQ300市场推广顺利。

医药长期逻辑未曾改变,当前我国医疗器械市场内需依旧强劲。在⼈⼝⽼龄化的背景之下,随着经济发展、国产⾼性价⽐产品的持续推出与相关政策对⾏业发展的⽀持,我国医疗器械市场增⻓迅速。近日国家相关部门表示,我国医疗器械产业近5年年均复合增长率为10.54%,已成为全球医疗器械第二大市场,远⾼于全球市场增速。但受限于⽀付能⼒、医⽣与床位供给、⾼性价⽐产品供给、医患诊疗意识差异等因素,数据显示,截⾄2016年底,我国药品和医疗器械⼈均消费额的⽐例(药械⽐)仅为1:0.35,远低于1:0.7的全球平均⽔平,更低于发达国家1:0.98的⽔平,中国医疗器械市场未来增⻓可期。作为医药板块中一个偏长期、成长性较高的细分板块,在“老龄化+新基建”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,在反腐正本清源后有望迎来新一轮的上行周期。

中信建投对于医疗器械细分板块最新提出以下观点。高值耗材:1)看好平台型、集采风险已经出清的公司的投资机会,业绩确定性较强;2)对于集采尚未落地的品种,短期仍面临一定的集采政策不确定性,如主动脉、外周、神经、瓣膜、消化介入等领域,但集采降价预期相对缓和,国产化率有望提升,以上赛道长期仍有较大成长空间;3)集采有望逐步落地的细分赛道:关节集采已落地执行一年时间,龙头公司有望迎来业绩拐点,预计Q3脊柱和电生理带量采购在全国大部分省份落地执行,预计安徽省牵头的化学发光集采将于Q4出结果;此外,预计下半年人工晶体、运动医学国采落地,人工关节和创伤带量采购续约政策有望持续推进。消费医疗:1)预计眼科器械行业二季度实现了较好的增长,去年三季度部分公司业绩基数略高,人工晶体需关注国采进展,OK镜需关注集采是否会扩面;2)CGM远期空间广阔,拥有渠道优势的CGM相关标的调整后及产品性能得到广泛验证后将迎来加仓机会。医疗设备:相比高值耗材及IVD集采风险较小,支付方为各类医疗机构而非医保 局,采购方式以招投标为主。1)医疗新基建景气度仍有望持续,2020-2022年为医院建设高峰期,通常土建环节持续2-3年,2023年预计仍处于医疗设备采购高峰期,市场份额高、产品竞争力和销售能力强的行业龙头有望持续受益;2)在细分领域中,看好消化内镜、康复医疗设备、自主可控/医疗设备上游的投资机会。IVD:集采关注度较高,建议关注安徽牵头的化学发光等品类集采进展、江西肾功和心肌酶生化集采进展、江西肝功生化集采的执行情况,以及技耗分离和检验费价格调整进展。1)集采尚未落地的化学发光等赛道国产化率低、长期空间大;2)建议关注国企改革相关标的,内生受益国企赋能背景下的管理、销售、研发和渠道改善,且有外延并购预期。低值耗材:1)部分低值耗材企业国内业务在公共卫生防控期间受损,建议关注常规诊疗活动的复苏以及产品升级带来国内业务的恢复性增长;2)部分公司出口业务承压,建议密切跟踪产能利用率以及扩产情况,我们预计下半年部分领域的下游客户需求有望回暖;3)手套类公司公共卫生防控期间产能扩张,价格处于低位,建议关注产能出清后龙头企业集中度提升,同时价格可能有恢复性增长。

【借道行业代表指数ETF,低位布局医疗器械板块】

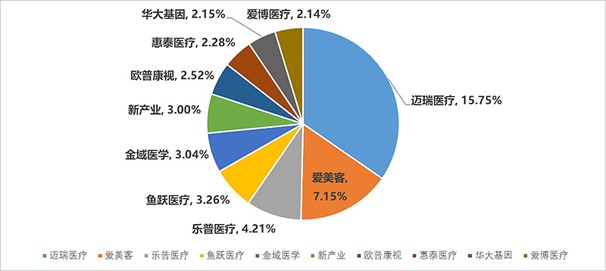

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,覆盖医疗设备、高低值医用耗材、IVD、医美四大细分领域,全面表征A股医疗器械行业发展,迈瑞医疗作为第一权重占比近15%。在6月指数调样后,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道,指数创新属性突出。

截至2023年8月7日,标的指数最新PE估值27.4倍,低于指数发布以来近86%的时间区间,板块估值已至较低位置,长期来看医药行业仍将不改持续向好的发展态势。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38