为何铜价反弹有望持续?三个利好因素值得期待

6月至今,国内外铜价展开了一波强劲反弹,其中沪铜活跃合约一度突破了70000元/吨的大关,而LME三个月铜价和COMEX铜活跃合约也纷纷上涨,但是涨幅不及沪铜,主要原因是人民币贬值,以及国内政策预期升温带来需求改善预期,而海外经济表现不佳。

展望未来,由于新能源行业对铜消费的拉动,以及全球铜库存处于历史低位,除非下半年全球铜供应增量出现加快,不然处于紧平衡的铜市场会在投资需求的升温驱动下出现更大的涨幅。原因在于国内刺激消费和扩大有效投资,尤其是房地产市场政策调整会使得地产市场对需求和信用扩张的拖累减轻,而海外美联储加息临近尾声,从而美元利率初定也会导致铜的投资需求卷土重来。

供需紧平衡导致铜价受益于投资需求

从库存角度来看,全球铜的显性库存非常低,这就意味着需求稍微改善就容易带动铜价的反弹,而且需求不仅包括消费需求,还包括投资需求。截至7月28日,包括上期所、LME和COMEX在内的三大交易所的铜库存仅仅只有16.5万吨,低于2021年和2022年同期的37万吨和22万吨,不够全球一周的消费量。另外,截至7月31日,上海保税区的铜库存下滑至5.8万吨,主要是上半年铜进口倒挂;社会库粗仅有9.7万吨,远低于往年同期的10万吨以上水平。

供应端来看,铜矿增长较慢,但是精铜增长较快。目前除了刚果等地铜矿产量还有较快的增长之外,传统的铜矿产出国和出口国,例如智利和秘鲁等铜矿产量增长相对缓慢,主要是全球铜矿勘探及开采方面的资本支出放缓,以及铜矿品味下降。精铜方面,据ICSG发布的数据,1-5月,全球精铜(包括再生和矿生)产量为1128.6万吨,同比增长7.7%。精铜增长较快,主要是再生铜供应随着疫情的过去而出现恢复性的增长。

需求方面,光伏、风电和新能源汽车带来的增量是亮点,这也是国内房地产持续低迷的情况下,铜供应增长但库存偏低的主要原因。2023年上半年,国内电源基本建设投资完成额累计同比高达53.8% ,主要是光伏和风电装机容量大幅增长,累计同比增速107.8%和777%。

美联储担忧通胀,但利率峰值已经出现

7月26日,美联储货币政策委员会FOMC会后宣布,将联邦基金利率的目标区间上调至5.25%到5.50%,升至22年来高位,加息幅度25个基点。美联储在会后声明表示后续加息取决于经济数据,而从我们的模型测算,四季度在私人消费支出负增长的情况,美国经济大概率也会出现负增长,这意味着美联储后续继续加息的概率并不大。

对于铜市场而言,大多数时间处于一个紧平衡的状态,再加上铜的金融属性很强,在铜市场没有出现重大供需失衡的情况下,铜的投资需求会引导铜价的走势。美元实际利率作为衡量金融属性很强的贵金属和铜的机会成本,一旦美元实际利率下降必然会刺激铜的投资需求走强。

国内政策预期及内生的补库动力提振铜价

7月下旬的中央政治局会议部署了下半年经济工作,很多政策有利于改善市场的预期,尤其是房地产政策调整优化,对于国内所有风险资产价格而言是一个很重要的提振。回顾我国信用扩张的载体,2011年之后,主要是房地产作为信用扩张的载体,因此如果房地产市场低迷,必然导致国内信用扩张受阻。

这次经济刺激没有带来私人部门投资和消费的恢复,一方面是居民资产负债表受阻,很难进一步加杠杆;另一方面市场结构性问题,我国房地产市场进入长周期下行的拐点。房地产长期拐点后,中国信用创造将大幅萎缩,依靠制造业扩张带来的信用创造效果很弱。回顾2016-2017年,房地产市场创造的信用扩张,即资金需求同比增速超过26%。

另外一个利好就是制造业补库。历史经验表明,制造业补库的条件包括:需求回暖,盈利改善和资金充足。目前后两个条件逐步具备:一方面,6月底规模以上工业企业利润降幅触底,降幅缩减至8.3%,上半年累计同比降幅缩减至16.8%。另一方面,上半年高技术制造业中长期贷款增速高达41.5%,政策对高技术制造业支持力度很大。金九银十可能带来需求阶段性回暖。

7月底至8月初,各项配套的细化措施陆续出台,这有利于继续改善市场的预期,当然此轮经济下行,不仅是周期性问题,还存在结构性问题,例如如何提高居民收入的增长,降低私人部门负债比例和提高全要素生产率等,这意味着铜价还是反弹,并非新一轮大牛市的开始。

综上所述,2023年,在全球经济都在减速的情况下,国内外铜价跌幅都不是很深,主要原因还是新能源行业的发展带来铜消费的增长,从而尽管全球精铜供应出现高达7.7%的增长,但是全球铜库存还是出现下降。这意味着低库存下全球铜供需处于紧平衡的状态,投资需求会提振铜价反弹。而下半年国内经济环比改善、政策预期向好和美联储加息进入尾声,美元实际利率触顶回来都会带来铜的投资卷土重来。

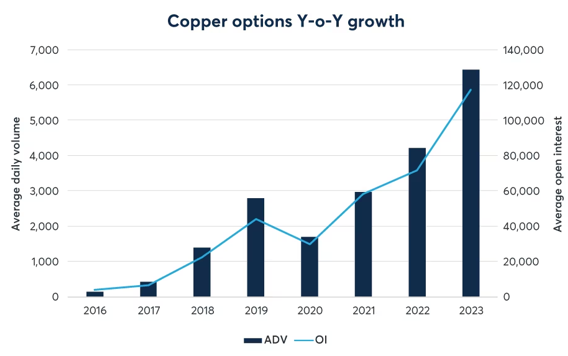

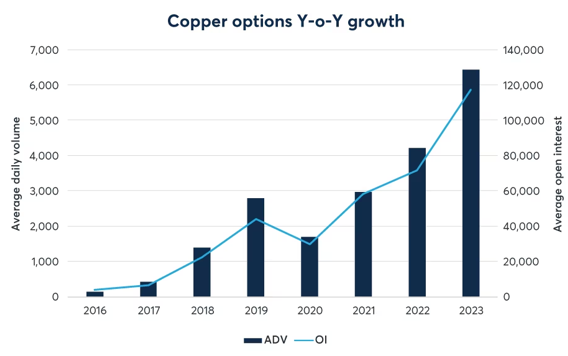

对于需要采购铜的企业而言,需要通过买入铜期货,或者买入铜期货看涨或卖出看跌期权来锁定采购成本或通过期权费降低采购成本。国内投资者可以运用上期所铜期货和期权工具,境外投资者可以运用芝商所COMEX铜期权(产品代码:HXE)来对冲风险。芝商所提供的数据显示,2023年上半年,铜期权交易量增加了一倍,日均成交量超过6,500 份,未平仓合约数量为12 万份(见下图)。

$NQ100指数主连 2309(NQmain)$ $道琼斯指数主连 2309(YMmain)$ $SP500指数主连 2309(ESmain)$ $黄金主连 2312(GCmain)$ $WTI原油主连 2309(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61