东南亚各国在问,中国游客怎么了?

彭博的专栏作者说,随着来自中国的旅游者大潮变成涓涓细流,也许东南亚各国可以开始考虑印度了。

在疫情之前,吉隆坡双子塔下的马来西亚豪华购物中心,一直回荡着中国游客的声音和各种方言。但最近,在繁忙的晚餐时段,他们不见了。中国大陆游客最喜爱的台湾著名连锁店鼎泰丰在购物中心有家分店,却只有一半的顾客,大都是马来西亚人和中东人。

当作者问收银员最近是否有很多中国人光顾时,她苦笑着摇了摇头。

这是一个问题。

中国曾经是世界上最大的国际游客来源国,而东南亚是首选目的地之一。这种增长速度很快。2000 年代,富裕起来、闲暇时间充裕,以及旅游限制放宽,使中国迅速壮大的中产阶级有了旅游的机会。

从 2009 年到 2019 年,旅游人数从 4770 万增长到 1.5463 亿。

这些新游客消费可观。2019 年,中国人的旅游消费占国际旅游消费的五分之一,即 2550 亿美元。这对东南亚的影响是巨大的。2019 年,旅游收入占马来西亚国内生产总值的 5.7%,其中中国游客占 17.8%。同样,泰国国内生产总值的 11.4% 来自旅游业,其中中国游客的消费占比高达 28.1%。

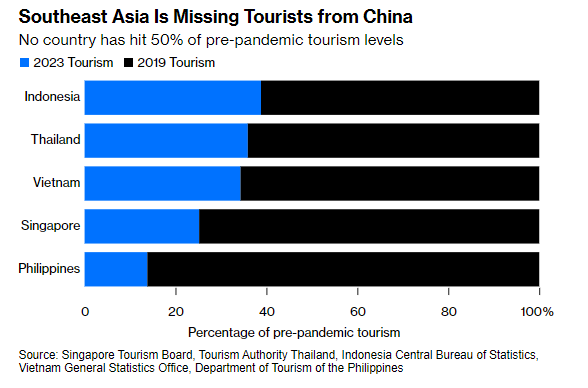

疫情中断了这一趋势。许多政府和企业认为这只是暂时的,但事实证明这种看法是错误的。2021 年,全球中国游客人数降至 850 万,低于 2000 年的水平;在东南亚,中国游客人数降至可忽略不计的水平。

例如,2021 年全年抵达马来西亚的中国游客,从 2019 年的 310 万人次降至 7701 人次。在泰国,2021 年的中国游客人数为 13043 人,与 2019 年的 1100 万人相比,出现了灾难性的下降。到目前为止,恢复情况令人失望。在马来西亚,今年中国暑期旅游团的预订量仅为疫情前的 30%,在泰国仅为 10%。

中国游客还会回来吗?东南亚可能要等很长时间。

存在几个问题。航班运力,尤其是中国和东南亚之间的航班运力尚未恢复到 2019 年的水平,中国的经济衰退也让消费者变得谨慎。这两个问题最终都会逆转,但东南亚旅游业不应指望能很快回到 2010 年的繁荣时期。

从长远来看,存在深层次的结构性问题。首先,年轻的中国人不再热衷于老一代去海外度假的那种集体旅游体验。最近对 2000 名中国游客进行的一项调查发现,76% 的中国游客希望 "少些人",减少扎堆。相反,如今的中国游客正在寻求 "小众 "体验,以领略独特的文化魅力。普吉岛拥挤的海滩和鼎泰丰这样的连锁店并不符合要求。

其次,中国人在国内花钱越来越多,尤其是在奢侈品上。

2019 年,中国人占全球奢侈品市场的 35%,但由于国内的高税收,他们在中国购买的奢侈品仅占 11%。曼谷、普吉岛和吉隆坡等地的奢侈品精品店和免税店是受益者。但是,由于政府努力在国内开设免税店,中国的奢侈品销售正在迅速扩大,几年后可能会占到亚太地区免税店销售额的近 90%。

最后,出于政治动机的干扰风险始终存在。例如,2017 年,中国禁止中国旅行团访问韩国,以报复韩国部署美国制造的导弹防御系统,给韩国企业造成了数十亿美元的损失。东南亚尚未经历过旅游贸易报复,但随着南海紧张局势的加剧,依赖旅游业的国家必须做好被挤压的准备。

现在是东南亚扩大欢迎面的时候了。

这个地区的旅游目的地,可以通过为中国游客定制酒店和其他旅游体验、扩大航线、放宽签证以及发展在中国的营销关系来促进增长。

短期内,东南亚国家不可能弥补中国游客的缺失。但从长远来看,东南亚国家应扩大旅游营销,并向中产阶级不断扩大的其他国家拓展。印度就是一个很好的开始。与 20 世纪 90 年代的中国一样,印度的富裕人口越来越多,他们热衷于旅游,航空业也在不断发展。

今年早些时候,亚洲开发银行认为,就出境旅游而言,印度可能成为 "下一个中国"。这是有道理的。今年 5 月,新加坡的印度游客人数超过了中国游客,其他国家的印度游客人数也在激增。

要开发印度旅游市场,就必须采取泰国、马来西亚和其他国家长期以来对中国采取的许多相同措施:放宽签证政策,扩大航空连接,协助酒店、餐馆和景点为印度游客量身定制服务。

印度不会很快弥补中国游客的减少。但是,通过多样化的旅游营销,东南亚将为旅游业的可持续发展奠定基础。多年来,这个地区一直在为中国游客铺设欢迎垫,印度和其他国家也应该收到邀请。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26