财报发布前,他为什么看好谷歌?

写在前文:

比后知后觉更可怕的是不知不觉。谷歌昨天已经发布了二季度财报,盘后大涨!在财报发布前,有分析师预测谷歌的财报会是几家大型科技公司中最优质的。他的逻辑是什么样的?让我们一起看看。

正文

大型科技公司的财报是这几周的焦点。大型科技公司引领市场上涨,并且与其他时期不同的是,这些公司很有可能在未来十年继续主导商业领域,但许多人忽视了大型科技公司的流动性状况。

亚马逊、苹果、谷歌、微软和META在资产负债表上合计拥有3772.4亿美元的现金和1599.6亿美元的长期投资。这些公司共有超过5000亿美元的现金流动性,而无需借助债务市场。这些公司都不缺乏现金,并且可以将尽可能多的资本投入到盈利中心和增长项目中,以维持他们在市场中的领导地位。在查看了这些数据后,我迫不及待地想看看这些公司的财报,但我最感兴趣的是谷歌,因为我认为它是最被低估的,可能会成为本次财报季的最大赢家。

从估值角度来看

谷歌看起来是一个大赢家

2023年,股市表现火爆,标普500指数上涨了18.62%,而纳斯达克指数增长了35.10%。大型科技公司助力推动了这一涨势,其中META上涨了135.90%,其次是苹果上涨了53.47%,亚马逊上涨了51.48%,微软上涨了43.49%,而谷歌上涨了34.67%。尽管这些公司表现出色,市值范围从7540亿美元到3.02万亿美元不等,但它们可能还有更多的上涨空间,而谷歌在财报发布前似乎具有最有趣的估值。在过去十二个月(TTM)中,这些公司共计从运营活动中获得3876.5亿美元的现金,经过资本支出分配后,它们合计的自由现金流金额为2258亿美元。当我考虑这些数字时,它们令人震惊,这些公司的利润大幅增加。

亚马逊是这个同行集团中唯一一个在TTM中产生负自由现金流的公司,这是由于其资本支出开支。苹果、谷歌、微软和META的平均价格/自由现金流为35.78倍。从估值角度来看,我喜欢看你为自由现金流付出了多少,因为这是一个更难以扭曲的利润指标,因为它只是现金进出。谷歌的自由现金流价格比为24.68倍,而苹果为30.97倍,META为42.93倍,微软为44.53倍。

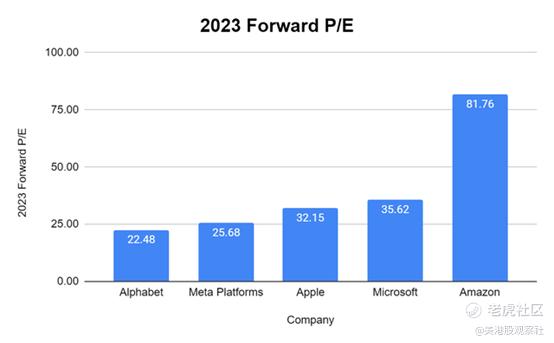

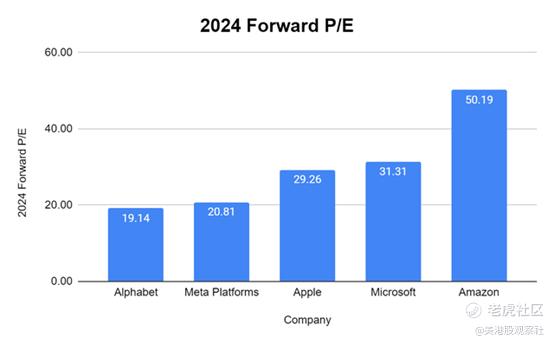

接下来,我查看了分析师共识对2023年和2024年未来EPS的预测。好在这些公司受到了大量的覆盖,因此有30-40名分析师提供预测,而不仅仅是3-4名。谷歌的2023年前瞻性市盈率为22.48,而其余同行公司的市盈率为25.68-81.76。在2024年的前瞻性预测中,谷歌的市盈率为19.14,而同行公司的市盈率为20.81-50.19。预计谷歌在2023年将实现5.34美元的每股收益,而在2024年将实现6.27美元的每股收益,显示出17.42%的年同比增长率。根据同行公司的估值,谷歌完全有能力发展成为与同行公司平均估值相当的水平。

估值并不代表一切

财务状况也很重要

虽然许多投资者,包括我自己在内,对估值方法非常重视,但查看财务状况也非常重要。这些都是世界上最大的公司,但我想看到它们在盈利方面的效率如何。沃伦·巴菲特有一个40%的毛利率规则,并认为能够实现40%或更高毛利率的公司在竞争中具有竞争优势。在《沃伦·巴菲特与财务报表解读》这本书的Kindle版本第34页上,写道:

“作为一个非常普遍的规则(当然也有例外):毛利率在40%或更高的公司往往是拥有某种持久竞争优势的公司。毛利率低于40%的公司往往是在高度竞争的行业中,竞争对整体利润率造成了伤害(当然也有例外)。

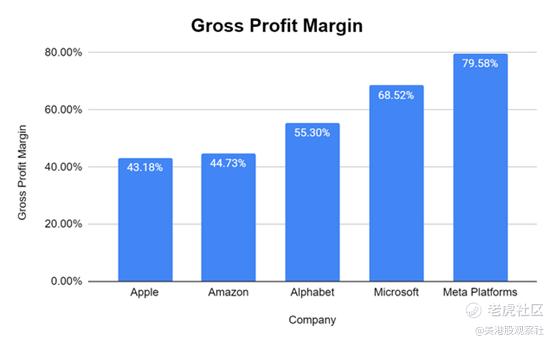

亚马逊的收入最高,但毛利率最弱。谷歌的收入为2846.1亿美元,毛利率为55.30%,是第三大的毛利率。这为盈利能力奠定了基础。

在过去12个月中,谷歌从2846.1亿美元的收入中获得了585.9亿美元的净收入,619.1亿美元的自由现金流,以及875亿美元的EBITDA。谷歌的净利润率为20.58%,自由现金流利润率为21.75%,EBITDA利润率为30.74%。谷歌的盈利水平虽然不及微软,但以20.58%的底线利润率运营对于任何企业来说都是非常了不起的,尤其是一个实现了2846.1亿美元收入的企业。当我看到当前市值下为每个公司的盈利能力支付的费用时,谷歌在每个类别中的估值都是最低的。虽然微软具有最佳利润率,但在其当前市值下,你需要支付37.03倍的微软净收入,而只需支付26.08倍的谷歌净收入。无论我看哪个指标,从2023年和2024年的前向市盈率、价格对EBITDA、净收入或自由现金流,谷歌的估值都是最具吸引力的。

我在Q2财报电话会议中

将密切关注以下几个方面

对我来说,谷歌云非常重要。有人猜测,来自搜索的收入将被Chat GPT、Google Bard和其他人工智能程序所取代。这还有待观察,但这并不意味着GOOGL不应该多样化其利润中心。对于很长一段时间,Google Services是其唯一的利润中心,而2023年Q1是谷歌云首次实现正面运营收入的季度。在Q1的同比基础上,谷歌云的营收增长了28.05%,达到了74.5亿美元,其营业收入增加了8.97亿美元。我希望看到谷歌云开始缩小与AWS和Azure之间的差距。如果谷歌能够继续发展这个业务线,并使其每季度达到10亿美元以上的营业收入,市场对这些指标应该会做出积极的回应。

谷歌的董事会已经在2023年4月19日批准额外投入700亿美元用于回购。截至Q1末,谷歌手头现金1151亿美元,另有长期投资312.1亿美元。其总流动性为1463.2亿美元,总债务为294.9亿美元。谷歌有496.1%的现金债务比率,如果他们明天清偿所有债务,将拥有1168.2亿美元的流动资金。我希望在这个季度看到大量回购行动,因为这将使投资社区相信高管层确实认为股票被低估了。

我还想了解谷歌在人工智能方面的进展,并看到谷歌计划如何利用人工智能来帮助依赖其广告服务的合作伙伴。谷歌曾承诺开发最先进的大型语言模型,改进其产品以使终端用户受益,并提供工具使组织能够从人工智能中受益。如果人工智能是计算的下一个进化阶段,谷歌需要与微软和苹果竞争,而现在看来,微软在竞赛中处于领先地位。

结论

在我所选用的五家公司中,我是苹果、亚马逊、谷歌和META的股东。我希望我之前也能购买微软的股票,但你无法拥有所有的东西。幸运的是,我在ETF和共同基金中对微软有重要的持仓。虽然我相信这五家公司都将为股东创造未来的资本增值,但基于其低估的估值,我认为谷歌是今天最好的购买选择。我认为现在的价格是非常有价值的,如果谷歌能交出坚实的业绩数字,它可能是本季度最大的赢家。

$谷歌(GOOG)$ $谷歌A(GOOGL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47