医疗器械ETF(159883)早盘拉升0.84%,基金二季报披露医药持仓仍在低位,机构:把握医药底部机遇

7月26日早盘,医药板块逆势飘红。截止发文,A股规模最大的医疗器械ETF(159883)上涨0.84%。成分股中,澳华内镜大涨4%;拱东医疗、心脉医疗、健帆生物涨超3%;三友医疗、美好医疗、亚辉龙、伟思医疗、南微医学、东方生物、戴维医疗均涨超2%,近7成成分股纷纷飘红。

近日公募基金二季报陆续披露完毕,神秘的机构持仓浮出水面。总体来看,医药板块从估值和持仓来看均处于历史低位。医疗器械占整体Q2公募基金持仓2.7%,环比提升0.2%; 占医药板块持仓22.5%。

德邦证券对2023Q2公募基金医药持仓分析提出:

(1)公募基金医药持仓占比略有上升,但仍处低位。2023年Q2,A股总市值90.0万亿,A股医药总市值6.9万亿,占A股总市值的比例为7.7%。公募基金重仓市值3.1万亿,其中公募基金医药重仓市值3400.5亿,占比11.1%,环比上升0.3pct。

(2)细分板块来看,2023Q2中药、化药板块关注度提升。2023Q2中药板块持仓占比为14.2%,环比上升2.9pct;化学制药板块占比22.7%,环比上升5.7pct;从23Q2流通市值占比来看,化学制药板块27.5%、中药板块占比20.0%,均明显高于同期公募基金持仓比例,中药、化药板块公募基金持仓比例仍属低配。

(3)从公募基金持股市值变动情况来看,整体上增持创新药、中药板块龙头企业、减持CXO、医疗服务板块。

整体医药赛道在迎来政策端的暖暖夏风后,生机勃勃万象更新。从中长期视角看,医疗器械板块仍处于一个估值、情绪、持仓的低位,作为医药板块中一个偏长期、成长性较高的细分板块,在“老龄化+新基建”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,下半年有望迎来新一轮的上行周期。 “小荷才露尖尖角,早有蜻蜓立上头。”数据显示,6月份医药生物行业有多达85家上市公司获得券商调研,数量占到同时期被调研上市公司总数的12.5%,医药生物板块在6月成为券商调研最关注的方向,性价比极高的医药板块已成为机构投资者底部布局的共识。逢低布局的情绪已在资金面上印证,先觉资金在动荡中已悄然逢低布局“估值洼地”。A股规模最大的医疗器械ETF(159883)近两个月基金份额累计增加近4亿份,自7.17日正式纳入“互联互通”后成交量持续活跃。

消息面上,7月24日,国家相关部门官网发布《关于印发深化医药卫生体制改革2023年下半年重点工作任务的通知》,其中多条与医疗器械领域息息相关,如开展新批次耗材国采,各省年内至少开展一批药械集采;在不少于70%的统筹地区开展DRG/DIP付费改革;促进优质医疗资源下沉,基层市场迎机遇等。六月末,国家卫生健康委发布“十四五”大型医用设备配置规划,多类设备配置量超预期,有望加速进口替代。近日国家相关部门表示,我国医疗器械产业近5年年均复合增长率为10.54%,已成为全球医疗器械第二大市场。近年来,国家相关部门以创新医疗器械为主攻点,深化药品医疗器械审评审批制度改革,鼓励药品医疗器械创新的政策红利不断释放,让创新产品和临床急需产品审批“单独排队,一路快跑”,我国药品医疗器械创新成果已进入爆发期。

针对医疗器械细分板块,民生证券最新研究提出以下观点。IVD与ICL:化学发光技术壁垒高,国产化率低,伴随集采政策逐步推广落地、分级诊疗政策进一步推动,有望加速进口替代,提升检测渗透率。《中共中央国务 院关于促进民营经济发展壮大的意见》发布,强调完善拖欠账款常态化预防和清理机制,相关企业COVID-19检测业务有一定应收账款,有望受益于指导意见,应收账款回款速度加速;高值耗材与设备:重点关注疫后复苏增长有望超预期的康复产业链和介入瓣领域。集采政策推进节奏短期加速,第四批高值耗材国采启动在即,内外因素扰动不改高耗行业向上态势,关注全年择期手术复苏及集采落地后国产替代加速两大方向,重点关注吻合器、电生理、脊柱、关节等集采执标后手术渗透率及国产化率有望出现显著边际变化的细分领域;仪器设备:国产替代趋势不变下,关注仪器设备出口机会。随着国内企业产品力增强,市场可覆盖面积加大,科学仪器支付端政策加码利好职业教育市场增量需求,相同趋势下政府端、科研端、医疗终端各细分赛道需求有望加速恢复;低值耗材:关注GLP-1相关上游辅包材需求提升和潜在国产厂商切入供应链的机遇;关注疫后进入去库存供给逐渐出清的相关上游耗材领域,特别是手套方向

【借道行业代表指数ETF,低位布局医疗器械板块】

截至2023年7月19日,医疗器械ETF标的指数中证医疗器械指数最新PE值为27.04倍,低于指数发布以来近87%的时间区间,板块整体具备较高性价比。

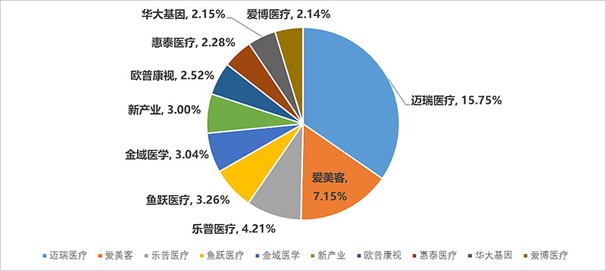

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,覆盖医疗设备、高低值医用耗材、IVD、医美四大细分领域,全面表征A股医疗器械行业发展,迈瑞医疗作为第一权重占比近15%。在6月指数调样后,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道,指数创新属性突出。

截至2023年7月26日,标的指数最新PE估值27.53倍,低于指数发布以来近85%的时间区间,板块估值已至较低位置,长期来看医药行业仍将不改持续向好的发展态势。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38