中泰证券:给予岱美股份买入评级

中泰证券股份有限公司何俊艺,刘欣畅,毛䶮玄近期对岱美股份进行研究并发布了研究报告《遮阳板全球龙头新成长,核心客户全球化与高价值量顶饰系统扩张》,本报告对岱美股份给出买入评级,当前股价为17.98元。

岱美股份(603730)

报告摘要

公司概况:专注顶饰&座椅系统的遮阳板全球龙头。公司专注于汽车顶饰及座椅系统(非整椅)赛道(遮阳板、头枕、扶手、顶棚及顶饰系统等),遮阳板业务属全球龙头,市占率突破45.9%。公司在12-19年依托遮阳板与头枕及扶手业务持续成长,营收CAGR12-19=19.3%,本质是公司全球化战略领先,成本把控能力显著以及优秀的海外整合及经营能力,后续成长源于:基于底层工艺技术同源性(注塑,发泡等)拓品类与总成(顶棚及顶棚系统集成);②新增核心客户放量(特斯拉全球化)与路径复制(头枕、顶棚等产品复制遮阳板客户扩展路径)。

整体认知:全球战略领先,成本把控能力显著,具备充分验证过的海外整合与经营能力。1)全球战略领先:①先期借助北美通用进入北美市场持续深耕;②而后收购Motus整合遮阳板海外市场,整合初见成效;③当前启动墨西哥顶棚系统生产基地建设进一步扩充海外产能,客户资源涵盖全球知名整车厂与Tier1供应商;2)成本把控力强:①一体化产业链实现产品高自制率;②舟山低成本工厂贡献超额利润;③标准化产品管理实现同源产品降本;3)充分验证的海外整合与经营能力:本部自制率高而Motus外购率高,供应体系切换降本;自身管理能力强且属同产业链整合提升确定性。

行业分析:遮阳板稳定,头枕玩家多且分散,顶棚空间大格局集中(尤其是北美市场)。空间:预计25E遮阳板/头枕/顶棚空间分别为87/208/472亿,CAGR22-25=5/7/5%,空间大增速稳。格局:遮阳板全球格局稳定;头枕玩家包含座椅与第三方头枕企业,玩家多且分散。

成长逻辑:特斯拉全球化与北美三大客户路径复制(量)叠加顶饰系统总成拓展(价)。量维度:1)特斯拉份额增长进入公司前五大客户,全球化战略墨西哥工厂是第一抓手,前瞻的海外产能布局使公司具先发优势,后续将基于特斯拉实现品类扩张及销量放量;2)明星产品遮阳板打通客户路径(通用→克莱斯勒→福特),顶棚及顶饰系统等高价值量产品有望复制。价维度:基于同源工艺,遮阳板(100-200)→头枕扶手(300-500)→顶棚(800-1000)→顶饰系统总成(3k+)实现ASP的显著提升。

投资评级:我们预计公司2023-2025年有望实现营业收入62.0/74.8/90.4亿元,对应增速+20.5%/+20.7%/+20.9%。考虑到短期汇率变动、原材料处于下行趋势及长期新业务拓展的影响,我们将23-25年归母净利润从8.5/11.1/12.4亿调整8.0/10.5/13.2亿元,对应增速+41%/+31%/+26%。以截至2023年7月25日收盘价计算,公司当前市值为236亿元,对应2023-2025年PE分别为29X、23X、18X,维持“买入”评级。

风险提示:汇率、运费等海外扰动因素,北美汽车销量不及预期,墨西哥产能布局带来的潜在的北美内饰格局变化,行业规模测算偏差风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

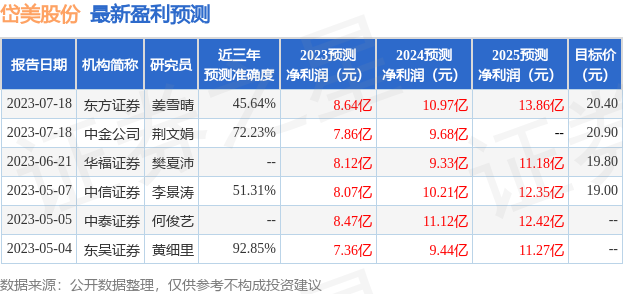

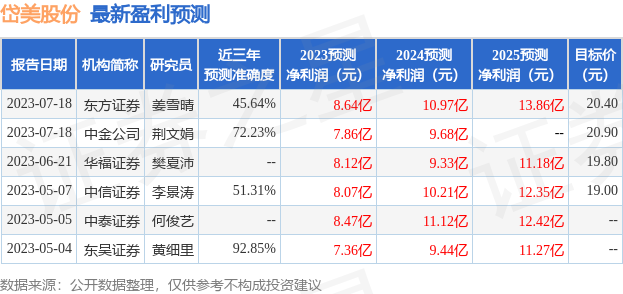

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值高达92.85%,其预测2023年度归属净利润为盈利7.36亿,根据现价换算的预测PE为32.1。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为20.37。根据近五年财报数据,证券之星估值分析工具显示,岱美股份(603730)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26