继强劲劳动力之后又一挑战!美联储恐需加大“刹车”力度?

继强劲劳动力市场之后,美国又一市场似乎正触底反弹,这可能会对美联储抗通胀带来致命打击,真正的风险是,市场或预期美联储需加大经济“刹车”力度……

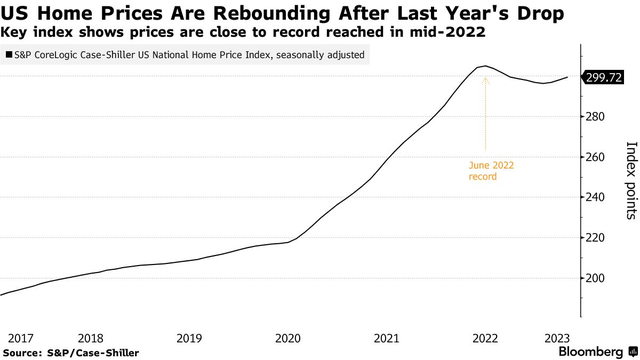

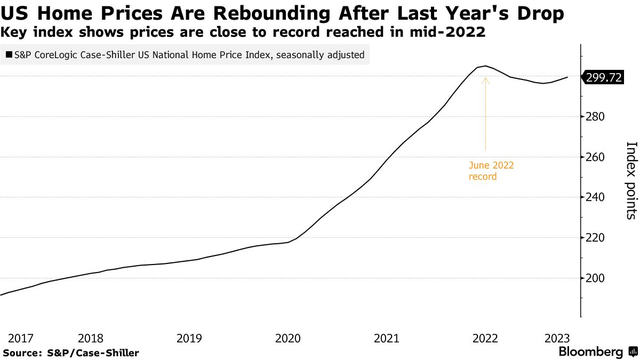

美国房价在去年短暂下跌后再次上涨,使美联储遏制通胀的努力复杂化,并引发了有关政策制定者还需要加息多少的问题。

尽管在美联储的刺激下,借贷成本迅速上升,但全美各地的住房需求仍在继续超过供应。经济学家和美联储官员表示,尽管物价压力缓解的迹象让一些政策制定者开始考虑结束紧缩政策,但如果强劲的房地产市场导致通胀降温进展放缓,他们最终可能不得不进一步加息或在更长时间内维持利率不变。

楼市复苏恐加剧通胀粘性

Apollo Global Management首席经济学家Torsten Slok表示,“如果楼市开始出现更有意义的复苏,那将增加通胀更具粘性的风险。真正的风险是,从市场的角度来看,美联储可能必须加大刹车力度”。

在周三为期两天的政策会议后,美联储预计将利率上调25个基点,将基准利率目标上调至5.25%-5.5%的区间。美联储官员6月份发布的预测显示,他们中的大多数人预计年底前至少还会加息一次。

通胀在去年夏天飙升至40年高点后正在降温,截至6月份,CPI年率为3%,是一年前的三分之一。但事实证明,剔除波动较大的食品和能源价格的所谓核心通胀指标更为顽固,令人担心物价涨幅可能需要一段时间才能降至美联储2%的目标。

住房成本约占核心CPI篮子的40%,是这场斗争的重要组成部分。

负责计算CPI的美国劳工统计局主要通过租金成本来衡量住房,包括租房者每月支付的费用,以及房主如果将类似的地方租出去将支付的估计费用。随着时间的推移,房价的上涨可能会推高租金,因为房东将出售房产所能获得的收益考虑在内。

由于租金通常每年更新一次,因此房价和租金的变化会滞后地渗透到官方通胀指标中。去年的房价下跌,再加上租金成本的降温,现在正在推动住房通胀的下降并降低整体通胀增速。

但房价的回升可能会减缓这一进程,并可能导致明年更加持续的通胀。

“楼市甚至看起来可能已经触底”,达拉斯联储主席洛根本月稍早在纽约的一次会议上表示。“虽然由于租金的下降,住房通胀可能会在短期内继续放缓,但房价的反弹将给未来的通胀带来上行风险”。

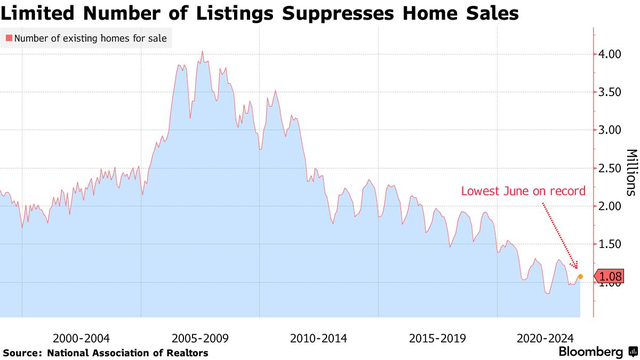

库存紧张推动房价反弹

房价反弹的一个关键驱动因素是住房供应严重短缺。全美地产经纪商协会的数据显示,上月有108万套待售房屋,为有纪录以来的最低6月份库存。

库存低的部分原因是,许多在疫情早期锁定较低抵押贷款利率的房主不愿通过挂牌出售房屋来放弃抵押贷款。住房短缺抑制了二手房销售,6月份二手房销售跌至5个月低点。但这也推高了房价,因为买家需要争夺市场上有限的房屋。

Redfin的数据显示,截至7月16日的四周内,房屋销售价格中位数为38.25万美元,较上年同期上涨2%。一些城市的房价涨幅更大,密尔沃基上涨了12%,迈阿密上涨了10%,辛辛那提上涨了9.5%。

花旗集团经济学家克拉克(Veronica Clark)表示,“高利率对房地产的拖累似乎已经过去了”。“我认为,这是一个教训,因为我们还没有把经济活动放缓到足以使潜在的通胀率回到接近2%的水平”。

迈阿密地区的房地产经纪人罗德里格斯(Andres Rodriguez)表示,抵押贷款利率的上升已经让房地产市场的热度有所下降,但由于家庭人数的增加和新工作的增加,买房“刚需”仍然稳定。

他表示,最受欢迎的房屋每套仍有近10份报价,不过较两年前常见的20多份报价有所下降。罗德里格斯称,“尽管利率上升了这么多,但我们的需求还是非常高”。

经济增长或劳动力市场的突然下滑可能会抑制这种需求,使房地产市场和整体通胀降温。政策制定者也可能从租金价格中得到一些帮助,租金价格在过去一年中一直持平或下降,这是衡量通胀指标中生活成本的主要方式。

全美住宅建筑商协会首席经济学家迪茨(Robert Dietz)称,目前在建的新租赁单元约有100万套,这可能有助于降低租金,并在一定程度上抵消房价上涨带来的通胀上行压力。

“坏消息是,美联储确实无法控制住房供应”,迪茨说。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26