Mysteel:汽车原材料周报(7.17-7.21)

核心观点:14日国内钢材指数(Myspic)综合指数报收143.19点,周环比上涨0.17%。供应方面,本周五大钢材品种供应932.58万吨,减量4.14万吨,降幅0.4%。库存方面,本周五大钢材总库存1618.98万吨,周环比增库17.91万吨,增幅1.1%。消费方面,本周五大品种周消费量降幅0.2%;铜市方面,上周电解铜价格偏强运行,市场交投氛围有所改善。从宏观上看,美国通胀数据超预期降温随之带来市场对于后续美联储加息预期的转向,短期基本金属而言有一定利好;铝市方面上周国内现货铝价震荡上行,供需端近期变动不大,云南持续快速复产、而四川省电力较为紧张,虽然目前实际影响不大但市场担忧情绪仍在。

综合来看,关于现阶段“粗钢平控”消息、错峰生产以及年中常规临检等因素影响,临时性检修/减产比例动态性增加,整体供应水平增长空间有限,进而使得淡季累库对市场信心的压制得到部分缓解。此外,伴随供应增量有限的前提下,淡季累库的幅度或将低于预期,叠加需求规律性走弱,钢材整体基本面压力或将低于预期。综合来看,平控消息虽有传出,但实际兑现尚需时日。此外,现阶段多空因素交织加剧钢价波动程度,涨跌趋势难明,钢价延续震荡运行。

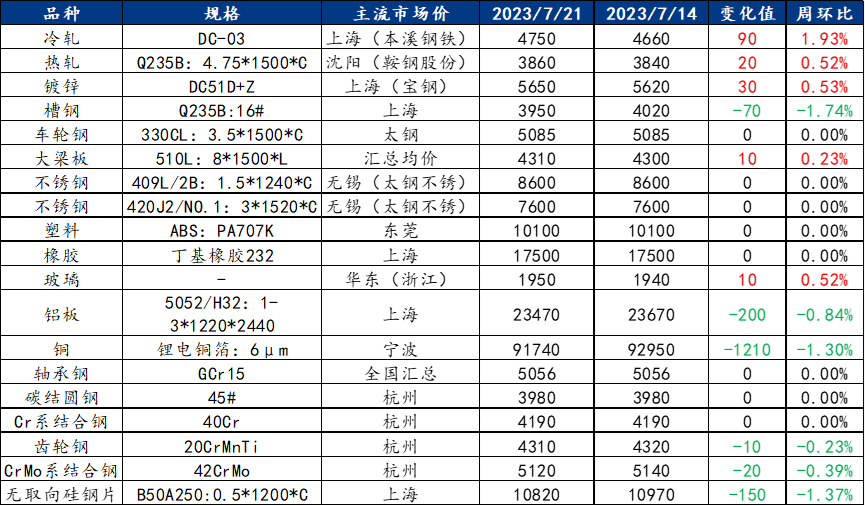

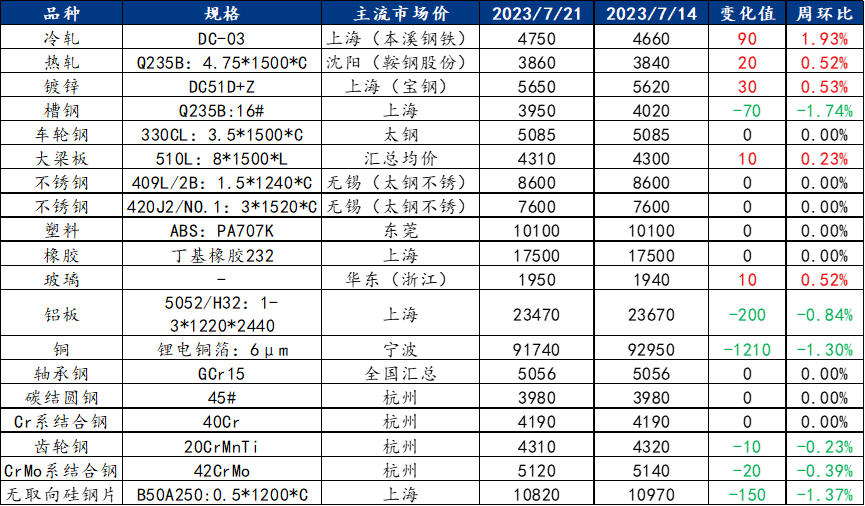

一、原材料品种价格监测

截止2023年7月21日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面上升,库存累积,冷轧板卷价格偏强运行

上周冷轧板卷产量82.59万吨,环比增加0.93万吨。库存方面,当前冷轧钢厂库存31.75万吨,环比减少0.25万吨,社会库存122.14万吨,环比增加2.08万吨。上周全国冷轧板卷各市场价格涨跌互现,整体均价重心小幅上移,市场心态偏谨慎,成交表现一般,总库存小幅增加。就下周市场而言,供应方面,虽然7月产量、开工率仍然在高位维持,高位供应端压力继续维持。需求方面,7月下游制造业接单处于缓慢复苏的状态,因此虽然热卷期货盘面整体震荡偏强运行,当前市场传统的淡季,需求表现一般,市场谨慎观望居多。综合来看,在淡季供需矛盾累积并不突出的状态下,预计本周全国冷轧板卷价格或将震荡偏强运行。

主要内容摘要②——热轧:热轧供需矛盾暂无出现预期继续推升价格上行

上周国内热轧板卷价格普遍上涨,全国24个主要市场3.0mm热轧板卷全国均价3998元/吨,较上周上涨23元/吨。4.75mm热轧板卷全国均价3936元/吨,较上周上涨23元/吨。近期市场供需压力并未完全体现,社会库存累积总量较小,市场整体需求支撑度犹存。目前看,下游端补库预期略有出现,周五唐山限产与全国平控预期出现后,买货动力大幅增加,对于未来减量预期有上升的趋势。就近期价格看,仍处于继续回升的阶段,出口价格则暂时没有变化,因此出口需求仍处于可维持的状态。就本周看,基本面矛盾暂无体现,钢厂订货压力下降,因此补库需求或将继续推动价格回升,本周价格预期会呈现偏强的运行过程。

主要内容摘要③——特钢:期货盘面强势拉涨助力钢厂挺价,预计本周优特钢价格稳中趋强。

上周全国优特钢价格小幅下跌;供应方面,优特钢产量趋于稳定。5月全国优特钢棒材(46家样本)产量381.3万吨,环比增加0.4万吨,同比增加6.5万吨;6月预计产量393.1万吨,环比增加11.8万吨,同比增加15.4万吨。需求方面,上周全国优特钢市场情绪一般,刚需为主。上周期螺窄幅震荡上行,但需求释放不足,交投氛围偏弱。截止7月20日,上周样本贸易企业日成交均值4.81万吨,周环比降4.37%。综合来看,传统淡季需求释放不足,市场情绪一般,谨慎操作为主。随着期货盘面强势拉涨,钢厂挺价意愿较强。预计本周优特钢市场稳中趋强。

主要内容摘要④——不锈钢:淡季未休,不锈钢高涨过后需谨慎观望

上周地区性市场不锈钢价格稳中走涨。本周地区性市场库存资源总量微下降,降量体现在200系和300系。周内整体市场交投氛围略微回暖。7月20日,不锈钢库存资源总量19.13万吨,周环比下降0.42%,其中冷轧不锈钢库存总量2.4万吨,周环比下降3.79%,热轧不锈钢库存总量16.72万吨,周环比增长0.08%。上周地区性市场资源整体呈现微降量,体现在200系及300系,而400系则有所增量。周内短暂乐观行情之下,现货价格稳步上涨,但整体成交表现不及预期,下游保守心态未改;加之社会库存仍有增加态势;此外,临近月末结算,商家资金压力随之会增加,预计本周现货价格偏稳运行为主。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价窄幅小幅下滑预计本周价格维持窄幅震荡运行

上周国内现货铝价小幅下滑,部分贸易商以积极出货为主。供应端边际变动有限、各地铸锭增量受运输节奏影响预计对铝锭社会库存的影响将有所延迟。需求方面,Mvsteel型材6月日均产量环比上升,7月开工率也有企稳好转迹象。宏观情绪有所消落带动有色金属价格高位回落,基本面目前边际变动仍有限供需偏弱、成本企稳,库存累库节奏受入库影响有所延迟,预计本周铝价维持窄幅震荡,后续关注市场对本周国内重要会议的预期。

四、汽车行业动态信息一览

1.上海:到2025年力争实现示范应用燃料电池汽车总量超1万辆

上海近日印发《上海交通领域氢能推广应用方案(2023-2025年)》,加快上海交通能源结构的低碳转型发展。根据《方案》,上海将积极推进燃料电池汽车在交通领域的商业化示范应用,重点发展重卡、公交、冷链、非道路移动机械等应用场景,到2025年,力争实现示范应用燃料电池汽车总量超过1万辆。同时,加快完善氢燃料供应体系和燃料价格形成机制,逐步形成安全、稳定的氢能供给保障网。促进燃料电池汽车检测、维保等运营支撑体系以及氢燃料生产、运输、储存、加注等产业链趋向成熟,营造良好的使用环境。适时探索氢能在水运、航空、铁路领域的示范应用的可行性。

2.汽车促消费措施出台:有序充电、车网互动被重点提及

7月21日,国家发展改革委等部门印发《关于促进汽车消费的若干措施》的通知(下称“措施”)。“措施”提出优化汽车限购管理政策、支持老旧汽车更新消费、加快培育二手车市场、加强新能源汽车配套设施建设、降低新能源汽车购置使用成本等十项措施。

“优化汽车限购管理政策”被置于“十项措施”的首位提出,内容包括:鼓励限购地区尽早下达全年购车指标,实施城区、郊区指标差异化政策,因地制宜增加年度购车指标投放。

“十项措施”中,配套设施建设、补能价格亦被作为核心内容重点提及。“措施”提出,加快乡县、高速公路和居住区等场景充电基础设施建设,引导用户广泛参与智能有序充电和车网互动,鼓励开展新能源汽车与电网互动应用试点示范工作。持续推动换电基础设施相关标准制定,增强兼容性、通用性。加快换电模式推广应用,积极开展公共领域车辆换电模式试点,支持城市公交场站充换电基础设施建设。鼓励有条件的城市和高速公路等交通干线加快推进换电站建设。

汽车行业月报线上版已上新,若有需要详细定制版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26