上银基金:存款利率再下调!短期理财还有哪些选择?

4月份,中小行存款利率下调;

5月初,三家股份行挂牌利率下调;

6月起,在多地农商行、村镇银行密集下调存款利率的同时,新一轮国有银行利率下调也进行。

银行定存利率正经历今年以来的第三轮下调,在这样的“存款利率下调”背景下,我们的短期资金还能投向哪里呢?

今天上银基金小编就为大家介绍一类整体预期风险水平相对较低的纯债基金产品——短债基金

1.何为短债基金?

短债基金是纯债基金的一种,不投资于股票等权益类资产,以流动性较好的短期债券以及货币市场工具等固定收益类资产为主要投资方向。

根据所投资债券资产剩余期限的不同,短债基金广义上可分为超短债基金、短债基金和中短债基金三类,分别对应剩余期限在270天以内、397天以内和3年以内的债券资产。

从资产配置来看,相较于中长债型基金,短债基金相对较短的组合久期使其受利率风险的影响更小,流动性相对较好;同时,相较于货币基金,短债基金在可投范围、久期、杠杆率方面具备更加灵活的操作空间。

总的来看,短债基金为中低风险偏好或希望通过资产配置分散风险的投资者提供了较好的选择。

2.短债基金有哪些优势?

1.长期预期风险收益水平高于货币基金,近10年连续正回报

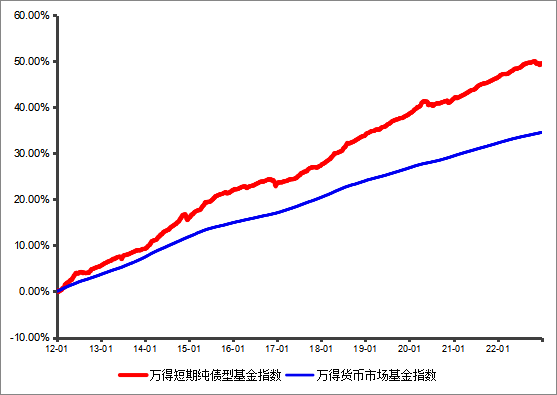

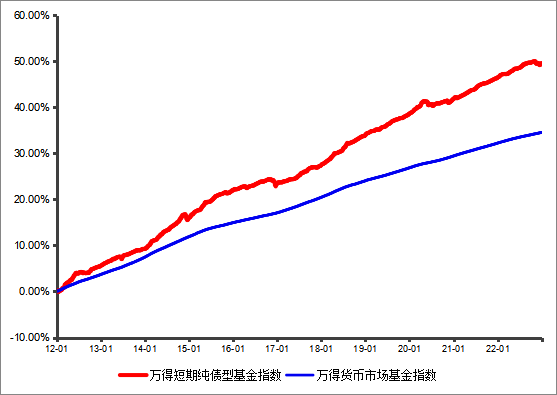

Wind数据显示,2012-2022年万得短期纯债型基金指数累计上涨49.61%,同期万得货币市场基金指数涨幅为34.62%。再来看各年度表现,2012-2022年,万得短期纯债型基金指数连续每年收获正回报。

2012-2022年短期纯债型基金指数VS货币市场基金指数走势

注:数据、走势图来源于Wind,2012.1.1-2022.12.31,指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。万得短期纯债型基金指在招募说明书中明确其债券的期限配置为短期的基金,期限配置或组合久期小于等于3年的为短期纯债券型, 2012-2022年每年回报分别为5.55%、3.54%、6.13%、5.21%、1.15%、3.19%、5.13%、3.49%、2.35%、3.27%、2.14%。

2.严格约束久期,有效应对市场波动、严控回撤

短债基金对久期进行了适当约束,主要聚焦于短久期品种的资产,通过控制投资组合的久期,能够更加有效地应对市场波动、严控回撤。

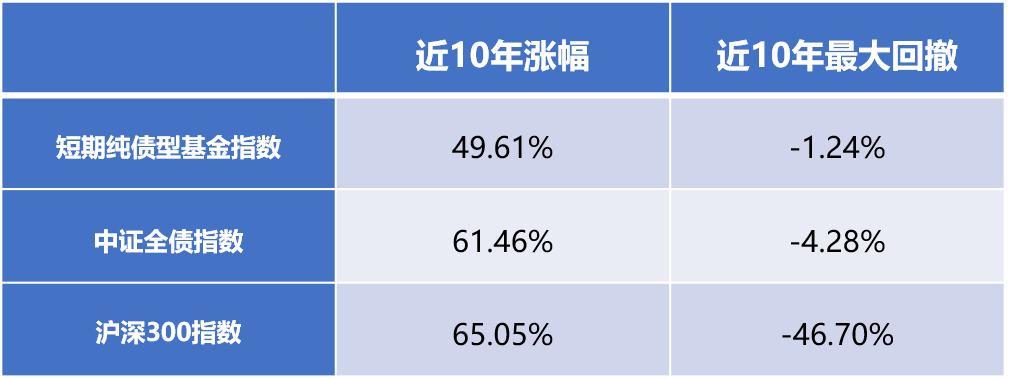

尽管短债基金也有回撤,但从过往长期来看,波动相对较小。数据显示,近10年短期纯债型基金指数的最大回撤为-1.24%,而同期沪深300最大回撤为-46.70%,就算与同为债券指数的中证全债指数相比,回撤也更“温柔”。

数据来源:Wind,2012.1.1-2022.12.31。以上最大回撤仅为过往历史数据分析,并不代表基金未来表现。

3.短债基金适合哪些投资者?

上银基金小编认为,短债基金主要适合以下投资者:

第一类:不满足于货币基金收益,同时对投资风险持谨慎态度,不愿承担太大波动的投资者;

第二类:寻求资产配置多样化,希望提高资产防御能力、降低投资组合风险的投资者;

第三类:有一定闲钱,希望资金流动性相对充分的投资者。

4.短债基金投资,为什么选择上银基金?

(1)公募固收团队实力强劲

ü 公募固收产品历史0踩雷①:过往从未发生信用违约风险事件

ü 纯债类基金绝对收益排行榜中,上银基金最近五年排名2/75②

注①:数据来源:上银基金,数据截至2023.3.31,历史表现不预示未来情况。

注②:近五年时间区间为2018.01.01-2022.12.30,数据来源于海通证券,《基金公司权益及固定收益类资产业绩排行榜-纯债类基金绝对收益排行榜》,数据截止时间:2022.12.30,报告发布时间:2022.12.31,基金管理公司绝对收益是指基金公司管理的主动型基金净值增长率按照期间管理资产规模加权计算的净值增长率。期间管理资产规模按照可获得的期间规模进行简单平均。纯债类基金包含纯债债券型、纯债债券封闭型、短债债券型基金。

(2)坚实的信评体系,严控信用风险

上银基金固收团队建立了完整的信用债打分体系和风险评估模块,有效进行信用债排雷与风险追踪。在信用风险管理方面,上银基金通过完善信用内评体系,建设智能化内评系统、舆情监控系统,编织了一张较为严密的信用风险防控网。

在投资事前,重点做三个布局:一、定期优化细分行业信用内评框架;二、对固收产品进行信用分层,从授信准入源头上实现信用风险偏好的精细化管理;三、建设上银基金债券内评系统。在投资事中和事后,基本实现信用风险“信号触发→信号核实→风险回检→应对处置”的全流程闭环管理。

5.纯债基金为什么也会波动?

想知道纯债基金为什么会亏损,得先知道它的收益来源。纯债基金将80%以上的基金资产投资于债券,债券基金的主要收入来源有三类:利息收入、价差收入、杠杆收入。

1.利息收入:约定持有到期所能获得的票面利息收入,就是我们买来的债券在每一年或每一个时间节点付给我们的利息。这是债券最主要的收益来源。

2.价差收入(资本利得):债券买入价与卖出价的差额。比如债券发行面值是100元,如果在二级市场上买入债券,债券的价格是变化的,可能高于100元,也可能低于100元。债券价格的波动,主要受当前市场利率的影响。

市场利率反映的是市场对于资金的需求水平,市场利率水平的变化会影响投资者的心理预期,从而影响债券市场的供需情况,进而影响债券的价格。当市场利率上升时,意味着资金使用成本上升,企业融资难度增加,此时正持有债券的投资者可能认为如果按照之前约定的利率把钱借给发行债券的公司不太划算,这个债券未来应该返还给他们更多的现金流,所以部分投资者选择卖出持有的债券,债券的市场价格就可能下跌。

一般而言,市场利率和债券价格呈反向关系,市场利率上涨,债券价格下跌;市场利率下跌,债券价格上涨。所以债券价格的变动,可以带来价差收入,但可能是正收益,也可能是负收益,存在波动性。

3.杠杆收入:债券基金普遍通过质押式回购等方式加杠杆,也就是说把持仓的债券质押出去,融入一笔资金,再将融入的资金买入债券。如果融入债券的投资收益高于融资成本,就能获得超额收益,但杠杆收益存在不确定性,可能赚得更多,也可能亏得更多。为了控制风险,目前一般规定开放式债券基金杠杆率上限为140%,封闭式债券基金的杠杆率上限为200%,定期开放式债券基金在开放期内的杠杆率上限为140%,封闭期的杠杆率上限为200%。

正因为债券投资有这些风险,所以纯债基金也存在波动和亏损的可能,大家在投资前需了解产品的风险等级和自身风险承受能力是否匹配。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26