国内通缩?从经济周期看中国当下的局面

六月CPI同比零增长,PMI只有49.0%,连续三个月低于荣枯线,青年失业率达到21.3%,创下2018年有该统计项以来的最高纪录,在去年低基数的情况下,二季度GDP增速只有6.3%,低于市场预期。这些经济数据可不好看,同时,对国内发生通缩的担忧也弥漫着整个市场。为此,央行副行长在发布会上还特地辟谣,驳斥了关于通缩的言论,认为国内宏观经济稳步恢复、下半年也不会有通缩风险。

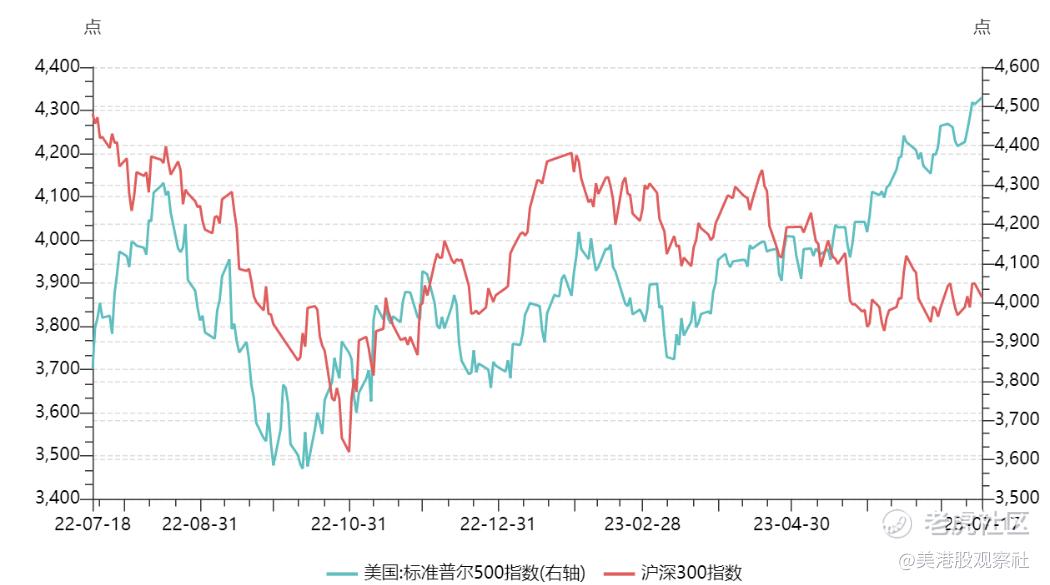

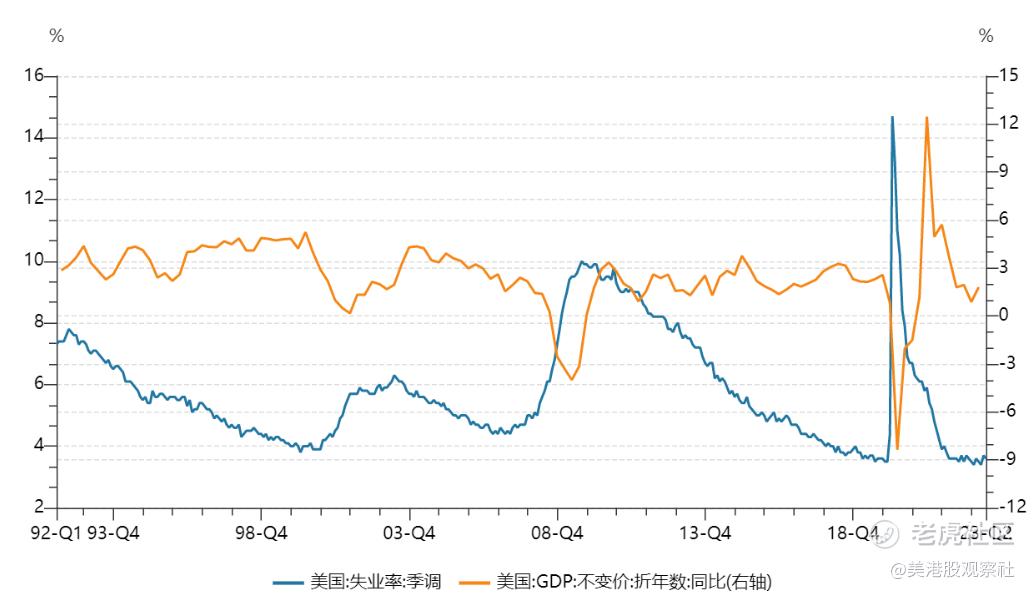

尽管如此,对于国内经济疲软的担忧依然广泛存在。尤其是跟美国相比,美国目前正处在加息的尾声,按照传统的经济理论,经济理应放缓,甚至陷入衰退,股市也会下跌,但是,实际情况是,美国经济一片向好,服务业需求旺盛,就业数据大超预期,CPI也超预期下滑,美国股市也持续反弹,不断创下阶段新高。而国内为了刺激经济,央行已经多次降准,6月份还首次降息,并且还可能进一步降息,经济理应回暖,但是数据上并不那么好看,A股也惨不忍睹。

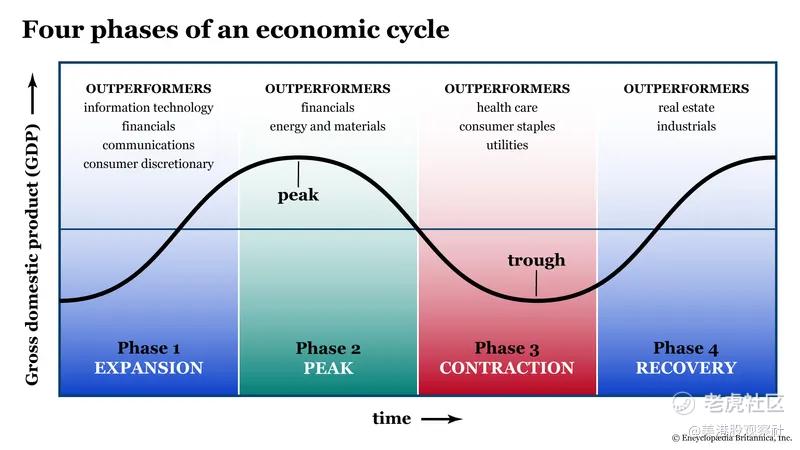

中美的经济和股市表现为何差别如此之大?传统的经济理论为什么看似失效了?我们不妨重新回顾下经济周期理论。

一般来说,经济周期分为四个阶段:扩张、高峰、衰退和复苏。在扩张期,利率往往较低,消费者和企业更容易借钱。对消费品的需求不断增长,企业开始提高产量以满足消费者需求,GDP持续增长。随着经济达到最高增长率,经济进入高峰期,价格、成本大幅上涨,通胀高企,但是企业利润并不能继续增加,这时候,央行会加息,抑制经济过热。

而当GDP连续两个季度下降时,可以认为经济进入了衰退阶段,这个阶段,需求下降,GDP减少,股票市场下跌。企业也会暂时冻结招聘或采取裁员措施,就业和收入也可能下降。如果经济发生衰退,央行往往会降低利率,刺激消费者和企业廉价借钱用于支出和投资,刺激经济恢复。

随着刺激措施生效,经济开始进入复苏阶段,企业重新开始扩张,GDP也开始增长。

经济衰退的时间往往较短,自大萧条以来,美国经历了14次官方认证的经济衰退,期间失业率大幅攀升。但是,随着政府的应对措施越来越及时和有效,美国经济衰退的时间越来越短,频率也越来越低,1980年以来的六次衰退平均持续时间不到10个月,新冠时期的衰退是有记录以来最短的一次,只有两个月。

而在这次加息周期,美国大型科技公司的裁员在去年就开始了,但是失业率始终保持低位,美国GDP增速也实现反弹,一季度同比增长1.8%,说明需求旺盛,美国可能并不会进入衰退。

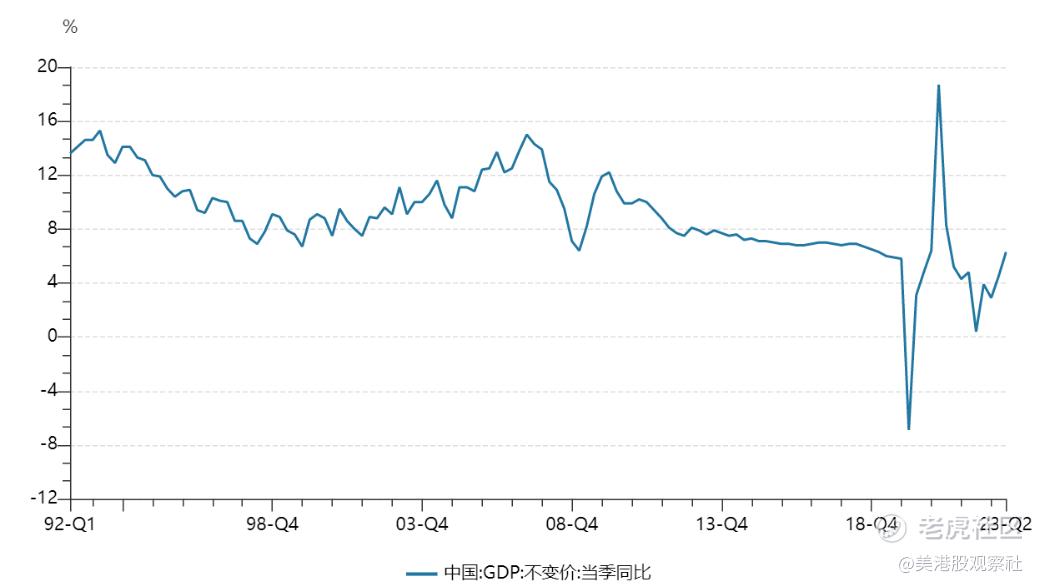

再看中国,改革开放以来,我们并没有经历明显的衰退,中国经济周期的总体趋势是增长,只是增速有所放缓,也就是所谓的“L”型增长。只有2008年经济增长出现明显下降,但是,在“4万亿”经济刺激下,国内经济快速反弹。几十年来,国人早已习惯了高增长的状态,所以才会对于当下的低增长充满了“不适感”,但是,这只是未来走进现实的真实写照。不能因为中国的增长周期足够长,长到伴随了国人的半辈子,就拒绝接受经济周期的存在。

未来,中国经济将可能会接连走过经济周期的高峰期、衰退期和复苏期,衰退听起来可怕,但是,我们也不必过分担忧,参考美国的经验,在政府和央行的积极干预下,衰退周期可以很短,甚至是没有,从而实现所谓的“软着陆”。

$恒生指数(HSI)$ $恒生科技指数(HSTECH)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47