人民币大消息!央行、外汇局出手,在岸人民币兑美元连破五大关口,离岸人民币逼近7.18,稳汇率还有哪些工具?

在岸人民币兑美元汇率开盘7.2258,此后一路升破7.22、7.21、7.20、7.19、7.18,截至发稿报7.1778,日内涨超400个基点。同时,离岸人民币兑美元汇率也收复7.20、7.19两大关口,截至发稿报7.1820,日内涨超500个基点。

20日早间,人民银行发布公告称,为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5,于7月20日实施。

图:央行网站截图

东方金诚首席宏观分析师王青及高级分析师冯琳表示,跨境融资宏观审慎调节参数越高,意味着企业和金融机构可跨境融资的上限越高。这既有利于中小企业、民营企业更好地利用国际国内多种渠道筹集资金,也会直接增加境内美元流动性,缓解人民币贬值压力。

光大银行金融市场部宏观研究员周茂华表示,企业跨境融资宏观审慎调节参数上调,意味着境内企业跨境融资敞口空间有所扩大,增加外资流入,相应地我国整体外债规模有所增加,反之亦然。

中国民生银行首席经济学家温彬表示,上调该参数可有利于跨境资金流入,优化资产负债结构。同时,随着境内外汇资金增加后,相应结汇需求增加,也能起到稳汇率的效果。

外汇市场既没有“大妈”,也没有“大鳄”

央行副行长刘国强7月14日在2023年上半年金融统计数据情况新闻发布会上表示,从当前看,人民币汇率虽然有所贬值,但是没有偏离基本面,中国人民银行也已经综合采取措施管理预期,外汇市场运行平稳,金融机构、企业、居民的结售汇行为理性有序,市场预期基本稳定。

“用一句俗话说,目前外汇市场既没有‘大妈’,也没有‘大鳄’。”刘国强表示,总体看,有“三个大盘”作支撑,在市场化的汇率形成机制下,人民币汇率不会出现“单边市”,仍然会保持双向波动、动态均衡。

刘国强表示,下一步,人民银行将以保持人民币汇率在合理均衡水平上基本稳定为目标,以预期管理为核心,综合施策、稳定预期,必要的时候对市场顺周期、单边行为进行纠偏,坚决防范汇率大起大落。

从宏观经济大盘看,我国经济长期向好的基本面没有变。随着经济循环畅通,高质量发展取得新突破,我国经济运行将持续整体好转。

从国际收支大盘看,我国经常项目顺差保持在2%左右的适度水平,跨境资本流动基本平衡。近期,境外资金投资境内债券继续保持净流入态势。

从储备大盘看,我国外汇储备充足,余额仍然稳居世界第一。而且这个余额是比较高的,超过了3万亿美元。

稳汇率有哪些工具?

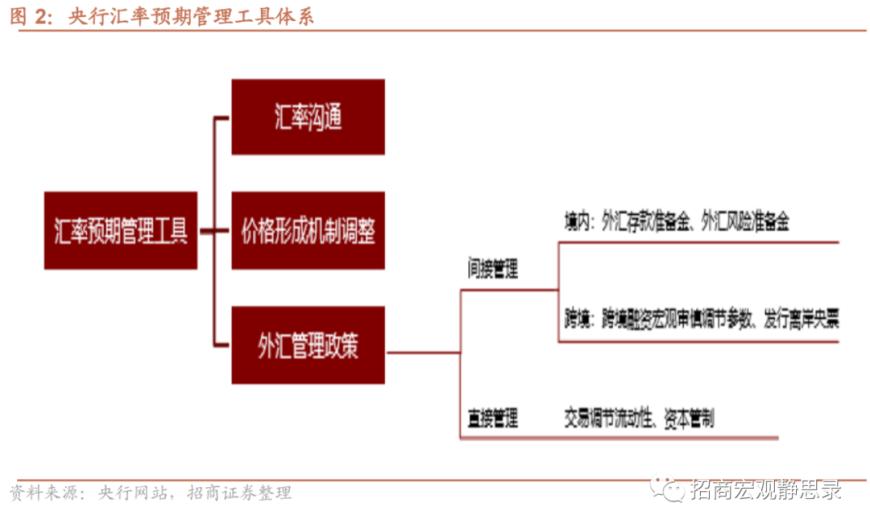

招商宏观研报指出,回顾2015年以来人民银行使用的汇率预期管理工具,大致可以分为以下三类:汇率沟通、价格形成机制调整以及广义的外汇管理政策。

1、汇率沟通

汇率沟通是指货币当局通过各种渠道与市场主体进行交流,传递稳汇率的信号,以达到引导市场预期,实现币值稳定的政策目标。

汇率沟通通常包括口头沟通和书面沟通两种形式。前者主要是相关的重要领导人在有关会议或公共场合就汇率变动发表的意见,以政策解读、信息公开或新闻发布等方式构成引导机制;后者则是通过《货币政策执行报告》、《货币政策委员会例会纪要》等书面载体,释放稳定预期的信号。

2、价格形成机制调整

人民币汇率价格形成机制的调整目标主要有两个:一是人民币汇率双向浮动区间;二是人民币汇率中间价形成机制。

关于人民币汇率双向浮动区间,自2005年汇改之后,央行择机扩大汇率浮动区间,不断增强汇率弹性,外汇市场美元兑人民币交易价日浮动幅度从2007年的千分之三逐步扩大至目前的百分之二。

关于人民币汇率中间价形成机制,2017年5月央行在中间价报价模型中引入了逆周期因子,将中间价定价机制扩展为“收盘汇率+一篮子货币汇率变化+逆周期因子”。

从实际使用角度来看,逆周期因子是人民币贬值期间的重要调节工具。例如:

2018年,中美贸易摩擦触发人民币贬值压力,人民币汇率明显偏离经济基本面,从接近6.20的高位快速走贬,且与美元指数出现明显的分化:无论美元指数维持不变还是走弱,人民币始终表现出明显的快速贬值趋势,尤其是6月至8月的短短32个交易日,贬值幅度达到6%。

同年8月,中国外汇交易中心发布消息称,受美元指数走强和贸易摩擦等因素影响,外汇市场出现了一些顺周期行为,人民币对美元中间价报价行重启“逆周期因子”。“逆周期因子”重启,有效稳定了市场预期,消息发布后,离岸人民币涨幅超过600点,在岸人民币的涨幅也超300点。

3、外汇管理政策

外汇管理政策指货币当局以调整货币政策间接干预或直接参与外汇市场买卖外汇等方式影响汇率。

1)间接管理

间接管理主要通过利率、准备金率及商业信贷等手段参与外汇控制,具体又根据其主要的作用范围分为境内工具(包括外汇存款准备金和外汇风险准备金率)与跨境工具(包括全口径跨境融资宏观审慎管理和离岸人民币池的缩放)。

2)直接管理

相比于间接管理,直接管理的手段更显“简单粗暴”,效果也更立竿见影,人民银行一方面可以直接参与市场交易,另一方面可以通过资本管制限制资本跨境流动。

2015年“8·11”汇改后,外汇市场出现剧烈波动,短短两个交易日内,人民币对美元贬值累计超过3.5%,同时引发了较大规模的资本外逃和人民币贬值的恶性循环。监管当局及时加强了对跨境资本流动管理,配合外汇储备的降低尽可能缓解外汇市场的顺周期性问题。但随着我国汇率市场化改革不断深入,人民银行已宣告退出常态化干预,汇率预期管理手段也逐渐成熟,当年近万亿美元规模的“干预成本”已不复存在,外汇储备规模自2017年以来始终保持在3万亿美元左右的水平。

人民币阶段性弱势可能接近尾声

中信证券研报指出,4月以来美元兑人民币从6.88左右贬值到7.28左右,主要有三个原因。一是4月以来国内经济恢复放缓,经济内生动力不强。二是国内货币政策转向宽松,债券利率下行,可能导致部分资金外流。三是国内政策预期、中美关系以及美国货币政策等也构成一定扰动。

中信证券预计,短期人民币汇率还有贬值压力,但是去年7.37的低点是较强阻力位,经济偏弱和政策温和托底已经反应在汇率中,没有重大超预期事件应不会轻易突破。

招商证券分析,三点积极变化意味着人民币汇率处于贬值尾声,下半年大概率重回升值通道。首先,8月中国出口将再度转强。第二,美联储加息尾声、欧央行则势必继续加息,这一反差下美元或将重新加速下行。第三,今年并非避险大年,今年底到明年初之前美元由避险需求带来的上行动能减弱。波动加大很可能是国际化背景下的人民币汇率新常态。

华泰宏观也指出,6月底开始,无论在表述还是操作上,货币当局都开始有所变化。央行6月30日发布的2季度货币政策委员会例会通稿强调稳定汇率预期、防止汇率大幅波动。7月以来,人民币兑美元汇率整体呈震荡走势。

华泰宏观也分析,本轮人民币汇率向下波动可能已经开始接近尾声——即汇率波动的“自限性”或将发挥作用。2015年“811汇改”以来,人民币汇率波动、尤其下浮周期呈现较强的“自限性”——每一轮人民币兑美元汇率的波动幅度均不超过8%。且往往在央行开始关注汇率波动后,向上/向下浮动周期就接近尾声。

中信建投证券首席经济学家黄文涛也提到,考虑到目前人民币汇率已经跌至95%分位区间以上,且央行中间价已经多次释放干预信号,因此再贬值的动能不高。

华泰宏观认为,虽然央行表态和人民币汇率趋势改变间未必有直接的因果联系,但几个“间接”的机制推动下,人民币波动速度会明显放缓、直至触及周期底部。

国君宏观判断,后续三季度之中人民币汇率预计在7.0-7.3之间波动,单向升贬值均无强逻辑支撑。

一方面,促使人民币贬值的市场力量还在。主要是海外经济放缓下出口动能的进一步下行,经常账户结汇需求面临下滑;美联储至少一次加息导致美中利差仍在高位震荡,并且不排除后续两次加息的可能性;中国经济在三季度之中复苏可能仍旧偏缓,在战略定力下,预计短期政策仍将锚定高质量发展和现代化产业体系,强刺激可能性不高,三季度大概率仍处于弱复苏的节奏中,美国经济短期在服务业支撑下,韧性比预期更强。

另一方面,在美联储加息放缓、美国经济下行和汇率政策引导下,贬值压力预计不会太大。前期7.3的高点仍是重要的心理支撑位,接近7.3之后大概率仍有政策引导,防止形成单边贬值预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26