资本持续入场 比特币还会持续震荡?

尽管比特币暂时创下了31,700美元的年度高点,但比特币市场仍受制于一个狭窄的价格区间内。多项指标显示资本正在缓慢地流入比特币市场,其中部分指标与极度动荡的 2016 年和 2019-2020年周期的指标相似。

摘要

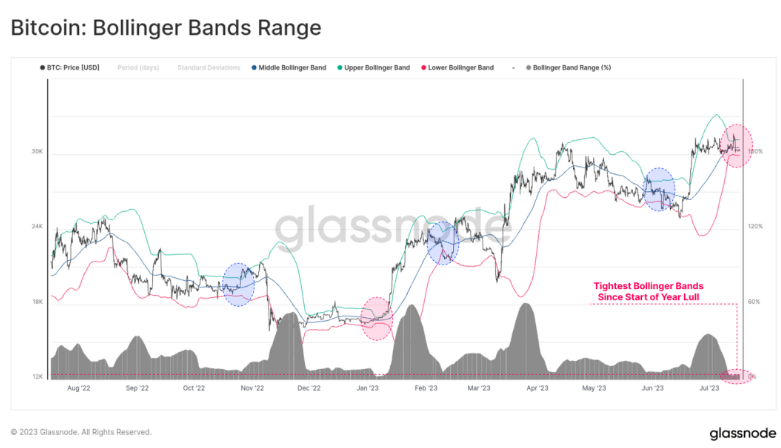

尽管比特币暂时创下了31,700美元的年度高点,但市场仍然保持稳定,布林带(BOLL指标,可测量比特币价格的波动性)的价格区间目前仅相差 4.2%。

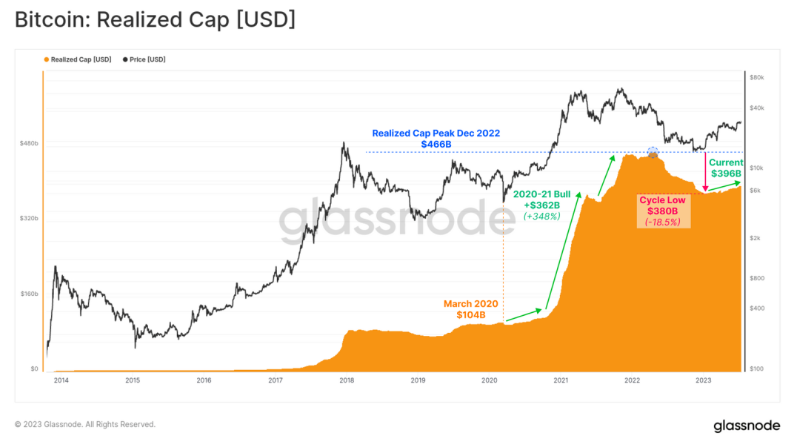

比特币的“已实现市值”在略低于 4000亿美元处徘徊,资本正缓慢地流入加密市场,主要由两种主流资产 BTC 和 ETH 拉动。

总体上,比特币市场处于盈利状态,但已实现总价值处于周期低点,说明持有者仍然不愿卖出他们的比特币。

当前市场的部分指标与极度动荡的 2016 年和 2019-2020年周期指标相似。

资本正在流入比特币市场

尽管比特币暂时创下了31,700美元的年度高点,但其涨势未能维持,比特币价格回到30,000美元以上横盘。

当前比特币市场的波动仍然非常小,比特币价格的“布林带”上下区间仅相差4.2%,可以说是自今年1月初以来最稳定的比特币市场。

资本仍在以稳定且缓慢的速度流入加密市场。“已实现市值”是非常宏观且最常用的链上指标之一,可以用来观察流入比特币市场的真实资本。它被认为是“链上市值”,反映了之前所有已实现损益的累积总和。

比特币的“已实现市值”目前略低于4000亿美元并不断增长,这说明比特币正在以更高的价格进行交易,比特币需求正在增加。

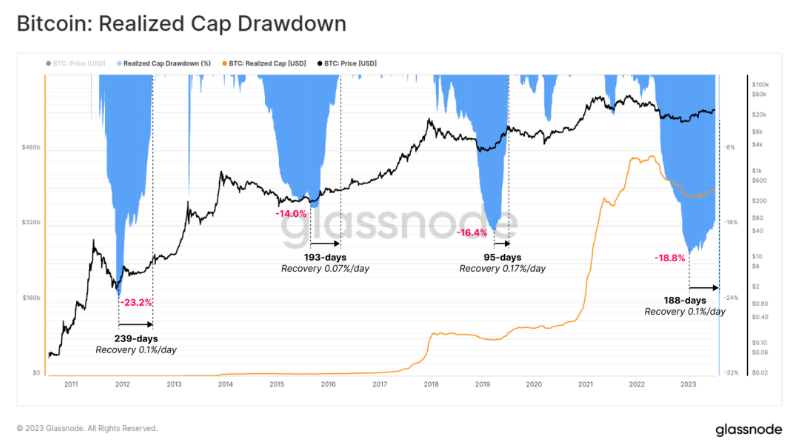

通常在熊市期间,会有大量资本流出比特币市场。2022 年比特币“已实现市值”下降了18.8%,可以看出去年熊市有多么疲软。在之前的周期中,“已实现市值”从低点恢复至历史最高点(ATH)分别耗费了 239 、193、95天的时间,而目前2022年低点至今已有188天。

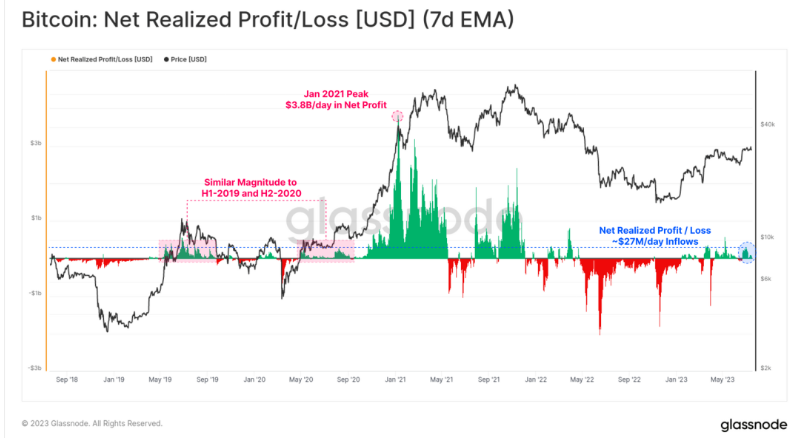

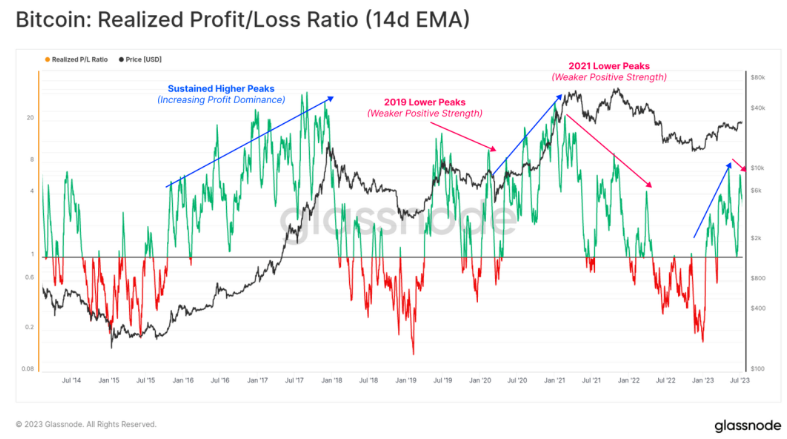

接下来我们分析NRPL指标(已实现利润和亏损的差额),该指标是已实现市值的一个衍生指标。

今年大部分时间里,NRPL指标大于0(也就是说交易出去的比特币大部分是盈利的),每天的净流入(利润减去损失)约为 2.7 亿美元。这是自2022年4月以来首次进入到持续盈利状态,与2019年上半年和2020年末周期相似。

不过,与 2021 年牛市相比,2.7亿并不算什么,毕竟2021 年牛市的日均净流入超过 36.8亿美元。

我们可以看到,2023 年至今,已实现盈亏比一直保持着稳定向好的趋势,稳稳突破了 1 月初的 1.0 盈亏平衡水平。

本周,该比率达到一个不那么夸张的新高点,这表明资本流入其实是有所放缓。如果在该高点维持下去,可能会出现2019-2020 年以及 2021 年下半年类似的市场波动。

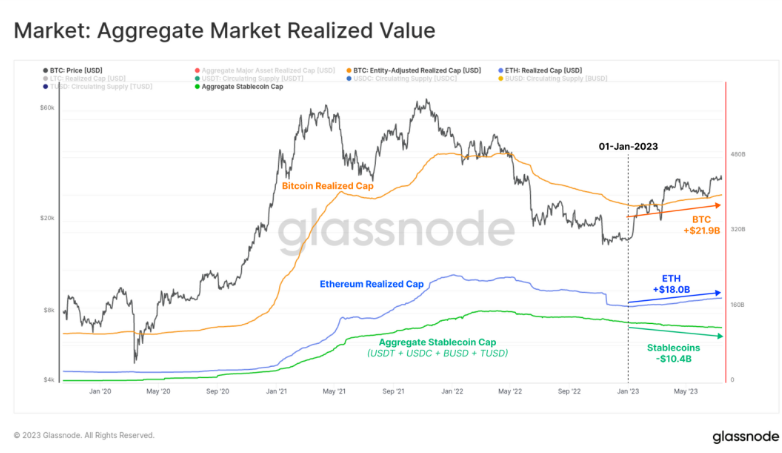

我们还可以通过比较BTC和ETH的“已实现市值”与主流稳定币的供应量来预估整个加密市场的变化趋势。通过这种衡量标准,我们看到大多数资本是通过两大主要加密资产BTC和ETH流入的,年初至今分别流入219亿和180亿美元。

稳定币的总供应量净减少104亿美元,这主要是 USDC 和 BUSD 的赎回所致。以上分析不难看出市场对两大主流加密资产的明显偏好。

盈利状态下的比特币市场

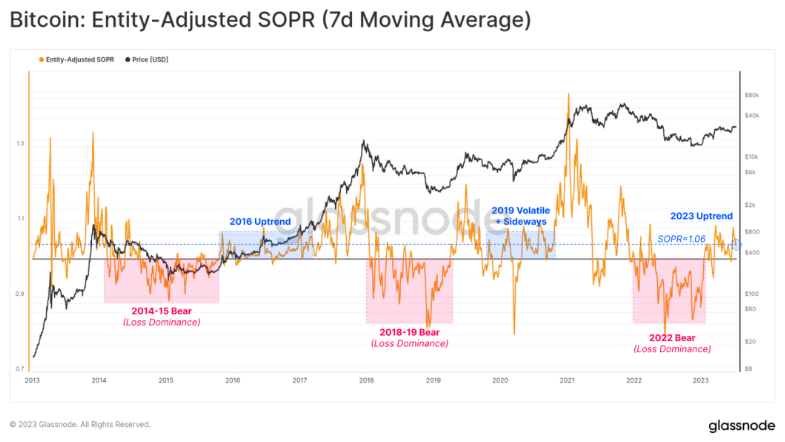

SOPR (成本利润率)也是一个好用的指标,可用于跟踪整个市场的盈亏规模。我们通常用这个指标来判断市场状态:

亏损主导状态:SOPR持续低于 1.0 表明投资者陷入亏损,通常会在盈亏平衡点售出(形成价格阻力)。

盈利主导状态:SOPR 持续高于 1.0 表示投资者盈利,盈亏平衡水平通常被认为是短期价值点(形成价格支撑)。

目前,SOPR 指标为1.06,处于盈利主导状态,表明比特币交易实现了平均 6% 的利润。这再次与 2016 年和 2019 年期间具有相似的特征。

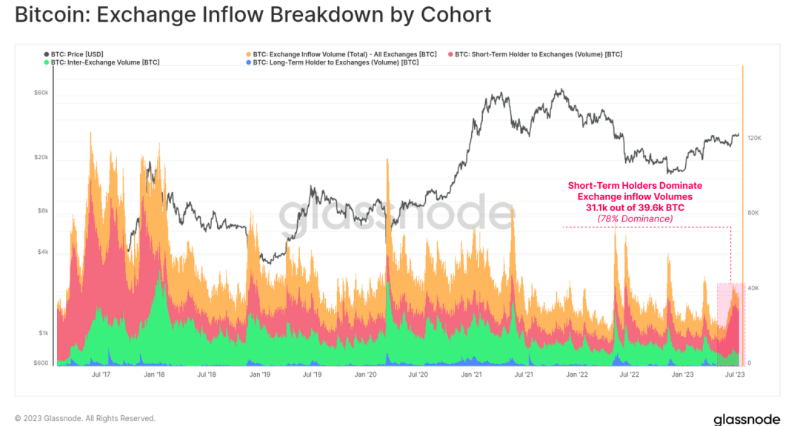

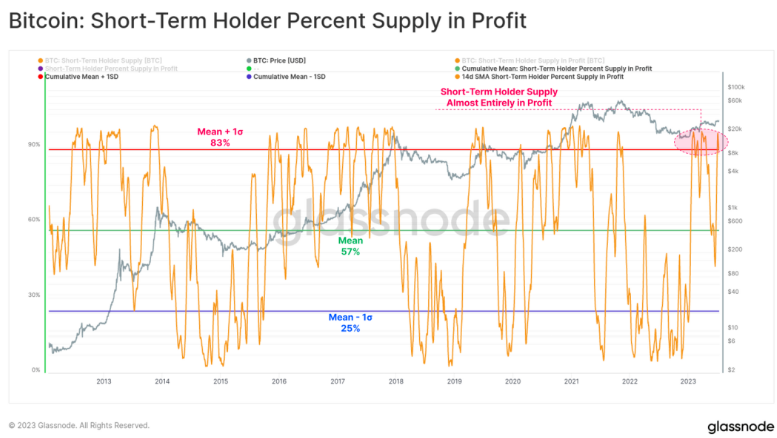

考虑到这一点,通过对交易平台比特币流入量的研究,我们发现短期持有者(STH,即自 2 月初以来一直积极交易的投资者)是活跃在市场上的主要群体。在交易平台日均流入的 39,600 个 BTC 中,78% 与短期持有者相关。

当我们观察盈利状态下比特币中STH持有量占比时,我们就明白为什么说STH是活跃在市场上的主要群体了——当前该比例达到 88% 以上。在历史周期中,这一比例与宏观上升趋势相关,因此比特币价格可能会继续上涨。

而随着价格上涨,STH 群体越来越有可能会对他们持有的比特币进行出售并盈利。

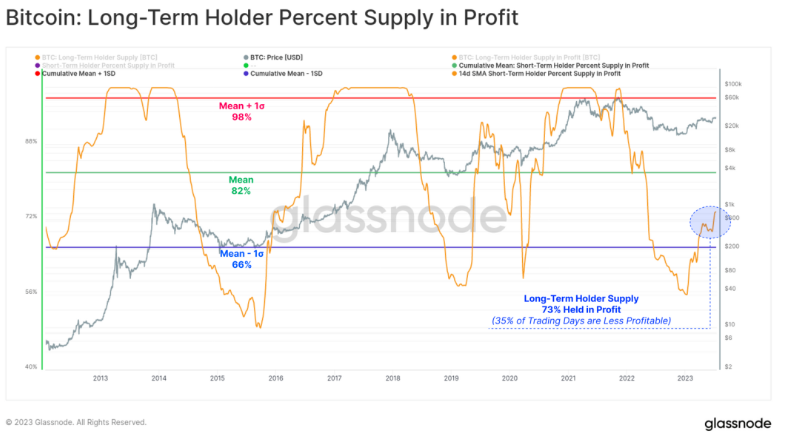

相对而言,长期持有者(LTH)持有的比特币中,盈利状态的占比没有那么高,大约 73% 多一点。这说明LTH持有的比特币中大约四分之一是在 2021-2022年周期中,以高于 30,000美元的价格获得的。

目前比特币市场上,LTH 和 STH 持有的绝大多数比特币(至少73%)都保持着盈利状态。由此我们可以看出 2023 年至今市场复苏的强劲力度。

与 FTX 崩溃后所经历的市场疲软相比,当前比特币市场有了明显起色,在 FTX 崩溃后,所有比特币交易中 90% 都是亏损的(这是历史上经历过最严重的抛售)。

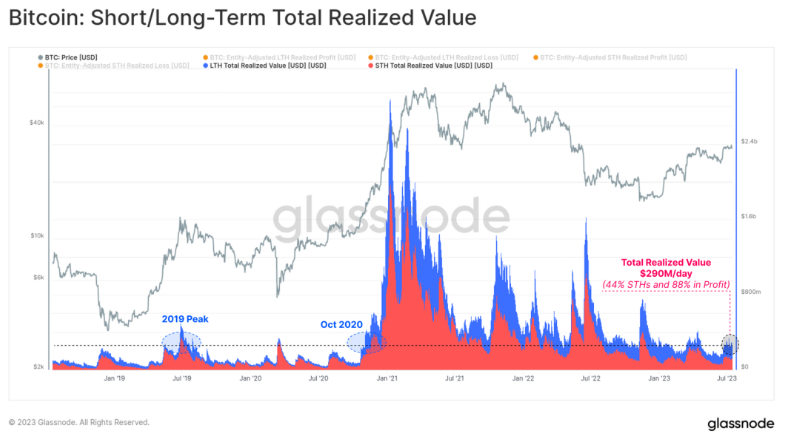

市场总体的已实现价值(利润加亏损)仍然接近周期低点,仅为 2.9 亿美元/天。虽然看起来是一个很高的数额,但它与 2019 年和 2020 年 10 月(当时比特币价格比现在低50%)相比仍没有可比性。

这表明,尽管目前比特币的市值大约是原来的两倍,但盈利和亏损水平较高的持有者们不愿意交易他们的比特币。

总体而言,绝大多数比特币持有者都按兵不动,继续持有他们手中的比特币,也不进行增持。市场上流动的 BTC 比例仍然非常小。

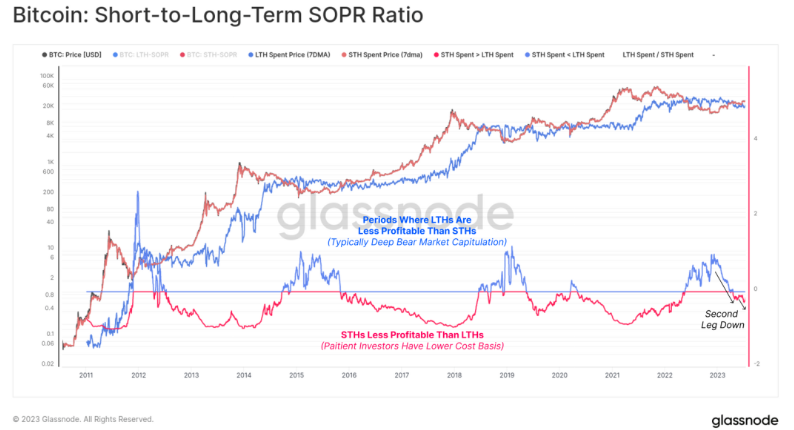

短期持有者占主导地位

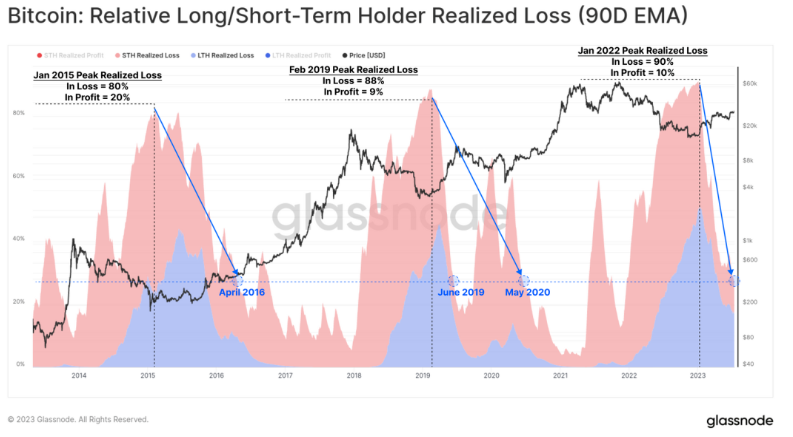

通常情况下,LTH的买入价高于STH的情况并不常见。然而,此类事件在之前周期中也确实发生过,并且与深熊中的抛售活动有关。在这些时期,即使是很有经验的买家也会抛售比特币,退出市场,特别是那些在周期顶部附近买入,经历了整个下跌趋势的买家。

随着2023年初至今比特币的强劲表现以及STH的主导地位加强,SOPR 比率已开始第二次下降,这为我们提供了一个投资者行为逆转的宏观视角。2020 年 3 月出现过一次该指标的反弹,先回升至 1.0 以上,接下来的两年都低于1.0。

总结和结论

尽管比特暂时创下 31,700美元的年度新高,但比特币交易仍被限制在一个狭窄的价格区间范围内。布林带极度收紧,价格区间上下仅相差 4.2%,市场波动性低且已实现价值也处于低点。

目前,短期持有者在交易平台流入中占据主导地位,超过 88% 的比特币处于盈利状态。然而,从宏观角度看,投资者似乎非常不愿意抛售他们的比特币。当前多个指标与 2016 年和 2019-2020 年周期相似,而这两个周期的市场都极为动荡。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56