科峰智能“赴考”主板上市,拟募资近9亿元

近日,湖北科峰智能传动股份有限公司(下称“科峰智能”)主板IPO获上交所受理,本次拟募资8.95亿元。

图片来源:上交所官网

科峰智能公司主营业务是机械传动与控制应用领域关键零部件的研发、生产、销售。经过多年发展,公司依托于高精密齿轮加工模块化产品设计与制造、热处理等领域的技术积累,形成了精密行星减速器、工程机械用行星减速器、谐波减速器、精密零部件及其他的四大系列化产品。公司采用直销为主、贸易商销售为辅的销售模式,产品广泛应用于移动机器人、新能源设备、高端机床、工程机械、电子设备、智能交通等行业领域的精密机械。

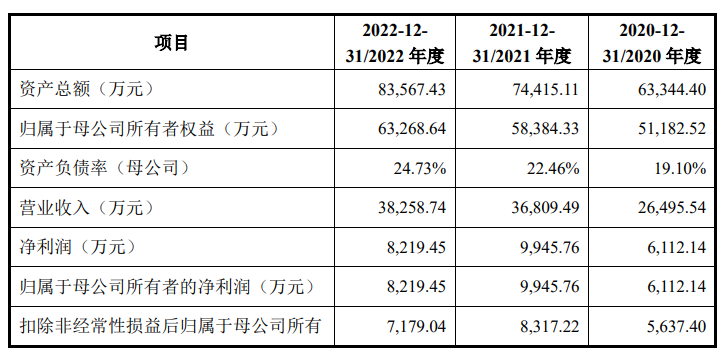

图片来源:公司招股书

财务数据显示,公司2020年、2021年、2022年营收分别为2.65亿元、3.68亿元、3.83亿元;同期对应的归母净利润分别为6,112.14万元、9,945.76万元、8,219.45万元。

2023年1-3月,公司实现营业收入0.96亿元,较2022年同期增长13.94%;净利润0.25亿元,较2022年同期增长23.09%;扣除非经常性损益后的归属于母公司股东的净利润约0.22亿元,较2022年同期增长10.95%。

根据《上海证券交易所股票上市规则(2023年2月修订)》第3.1.2条规定,公司选择的主板上市标准为第(一)项,即:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

公司为境内企业且不存在表决权差异安排,最近3年(即2020年、2021年及2022年)经审计的净利润(扣除非经常性损益前后的孰低者)分别为5,637.40万元、8,317.22万元和7,179.04万元,合计21,133.66万元,满足“最近3年净利润均为正且累计不低于1.5亿元”的条件;2022年净利润(扣除非经常性损益前后的孰低者)为7,179.04万元,满足“最近一年净利润不低于6,000万元”的条件;最近3年经营活动产生的现金流量净额累计为23,450.90万元,最近3年营业收入累计为101,563.77万元,满足“最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”的条件。综上所述,公司财务指标符合上述标准。

本次拟募资用于高精密减速机建设项目、科峰传动技术研究院项目、营销网络升级项目、补充流动资金项目。

截至本招股说明书签署之日,科峰投资持有发行人47.79%的股份,为发行人的控股股东。发行人实际控制人为吴俊峰、裴泽云,二人为夫妻关系。

科峰智能坦言公司面临以下风险:

1、宏观经济和下游行业需求波动的风险

精密减速器作为机械传动装置中不可或缺的重要基础部件,广泛应用于移动机器人、新能源设备、高端机床、电子设备、智能交通等多个行业。因此,发行人所处行业景气度与国家宏观经济发展息息相关。近年来,虽然公司产品应用的下游行业发展态势良好,但如果未来国家宏观经济形势发生重大不利变化、经济增长速度放缓或下游行业需求出现结构变化,可能会对公司业务发展产生一定的负面影响,导致公司的营业收入或利润出现下滑。

2、市场竞争加剧的风险

精密减速器作为智能制造的关键核心零部件,长期被欧美、日本等发达国家垄断,尤其是在精密行星减速器、谐波减速器等为代表的超高精密级、高精密级减速器领域垄断优势更加明显。近些年来,随着我国制造业的全面升级,减速器行业“国产替代”的趋势愈发明显,以公司为代表的部分国内精密减速器产品在精度和寿命等方面已经能够与国外产品抗衡,逐渐打破国外企业的垄断并在市场上占据一席之地。随着公司业务规模的扩大、品牌知名度的提高,国际行业巨头可能会采取更具针对性的竞争策略,公司可能面临更大的国际行业巨头竞争压力。

同时,随着智能制造和工业自动化高速发展,精密减速器的市场需求越来越大,国内同行业生产企业将通过加大在技术研发、设备、人才引进和培养等方面的投入,甚至采取价格战等措施,扩大市场份额。公司需要通过持续保持技术领先提高产品质量和性能,有效控制产品生产成本、提高产品竞争力,来适应激烈的竞争环境,否则公司存在产品价格、营业收入、市场份额下降的风险。

3、产能扩张较快致使产能利用率不足的风险

精密减速器行业属于典型的产能推动型行业,进口生产设备采购周期长达1-2年,熟练生产人员培养周期长达1年,产能建设和生产爬坡均需要较长的时间,因此产能建设规划要提前布局,否则极易失去发展先机。从长期来看,公司通过适当进行前瞻性布局,有利于更好地应对市场竞争,以此从长期发展角度构建竞争优势,增加市场份额。报告期内,公司看好精密减速器行业未来发展趋势,持续进行了产能布局。2020年、2021年和2022年,公司精密行星减速器的产能分别为16.59万台、25.22万台和35.78万台,产能利用率分别为97.05%、92.80%和66.42%;公司工程机械用行星减速器产能分别为0.41万台、0.48万台和0.48万台,产能利用率分别为82.73%、88.51%和62.87%;公司谐波减速器产能分别为0.44万台、1.28万台和1.62万台,产能利用率分别为32.81%、47.82%和45.37%。报告期内公司产能持续增长,产能利用率有所下滑。若未来下游行业发生重大不利变化,公司核心客户需求增长不及预期,其他同行业参与者或新进入者加速扩产导致供需市场变化等情形,公司将面临产品销售无法达到预期目标致使产能利用率不足的风险,将可能对公司的业务和经营业绩造成不利影响。

4、毛利率下降的风险

报告期内,公司的综合毛利率分别为46.94%、47.30%、40.62%,处于较高水平。未来,公司可能由于原材料价格波动、市场竞争加剧、技术更新换代、用工成本上升、产能利用率不足等不利因素而导致综合毛利率水平下降,从而可能对公司盈利能力产生较大影响。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38