Mysteel:家电原材料周报(7.10-7.14)

核心观点:14日国内钢材指数(Myspic)综合指数报收143.19点,周环比上涨0.17%。供应方面,本周五大钢材品种供应932.58万吨,减量4.14万吨,降幅0.4%。库存方面,本周五大钢材总库存1618.98万吨,周环比增库17.91万吨,增幅1.1%。消费方面,本周五大品种周消费量降幅0.2%;铜市方面,上周电解铜价格偏强运行,市场交投氛围有所改善。从宏观上看,美国通胀数据超预期降温随之带来市场对于后续美联储加息预期的转向,短期基本金属而言有一定利好;铝市方面上周国内现货铝价震荡上行,供需端近期变动不大,云南持续快速复产、而四川省电力较为紧张,虽然目前实际影响不大但市场担忧情绪仍在。

综合来看,关于现阶段“粗钢平控”消息、错峰生产以及年中常规临检等因素影响,临时性检修/减产比例动态性增加,整体供应水平增长空间有限,进而使得淡季累库对市场信心的压制得到部分缓解。此外,伴随供应增量有限的前提下,淡季累库的幅度或将低于预期,叠加需求规律性走弱,钢材整体基本面压力或将低于预期。综合来看,平控消息虽有传出,但实际兑现尚需时日。此外,现阶段多空因素交织加剧钢价波动程度,涨跌趋势难明,钢价延续震荡运行。

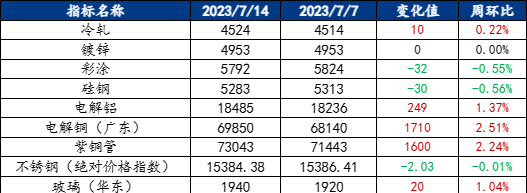

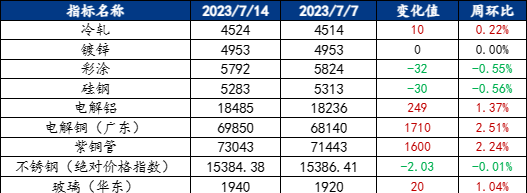

一、原材料品种价格监测

截止2023年7月14日,各原材料当日即时价格以及价格周环比情况如下:

二、家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:供应回落,需求不显,冷轧板卷价格震荡运行

上周冷轧板卷产量81.66万吨,环比减少1.6万吨。库存方面,当前冷轧钢厂库存32万吨,环比增加0.5万吨,社会库存120.06万吨,环比增加1.7万吨。上周全国冷轧板卷各市场价格涨跌互现,整体均价重心小幅上移,市场心态偏谨慎,成交表现一般,总库存小幅增加。就本周市场而言,供应方面,据钢厂反馈7月订单接单较好,7月产量、开工率仍然在高位维持,高位供应端压力继续维持。需求方面,7月下游制造业接单处于缓慢复苏的状态,消费韧性继续维持。综合来看,在供需矛盾累积并不突出的状态下,预计本周全国冷轧板卷价格或将窄幅震荡运行。

主要内容摘要②——涂镀:库存累积,成本支撑,涂镀价格盘整运行

上周镀锌周产量为92.43万吨,环比减少0.24万吨;彩涂周产量为18.99万吨,环比增加0.05万吨。涂镀总产量小幅减少。库存方面,上周镀锌厂库存量为57万吨,环比增加0.66万吨,社会库存111.41万吨,环比增加1.79万吨;彩涂厂库存量为17.55万吨,环比增加0.27万吨,社会库存25.98万吨,环比增加0.04万吨。上周涂镀现货价格整体震荡偏强运行。商家表示,当前下游补库暂告段落,去库幅度放缓,厂库及社库均出现攀升的局面。另外,目前生产端板材企业开工达产变化空间有限,供应仍因高温季节而整体有所回落。本周涂镀板卷社库或将继续呈现攀升趋势,高温多雨淡季背景下整体成交仍将偏弱。不过成本支撑作用下,预计全国涂镀板卷价格窄幅盘整运行。

三、家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:上周铝价窄幅震荡上行预计本周价格将继续偏强运行

上周国内现货铝价震荡上行,供需端近期变动不大,云南持续快速复产、而四川省电力较为紧张,虽然目前实际影响不大但市场担忧情绪仍在;仓单维持小幅下降态势,而价格反弹预计拖累下游存观望情绪刚需备货为主、铝锭库存预计维持累库趋势。成本方面,动力煤方面港口价持平至环比下降5元/吨,带动坑口价持平为主、少部分环比继续下降。综合来看,基本面短期边际变动有限,而宏观方面海外通胀降幅超预期、PP|也有超预期降温,美元接连大跌,预计带动铝价随有色金属板块偏强运行。

四、家电行业动态信息一览

1.DSCC:液晶电视面板价格持续上涨

7月13日,显示器供应链咨询公司DSCC表示,尽管随着液晶显示器制造商提高利用率,供应量普遍增加,但液晶电视面板价格的涨势已超过第二季度,并延续至第三季度。

2.1-5月精装市场空调配套率升至69.7%

根据奥维云网(AVC)地产大数据显示,2023年1-5月精装修开盘楼盘项目个数477个,同比下降26.4%;精装套数29.22万套,同比下降39.1%。可以看出整体房地产精装市场已进入平稳发展期,市场需要更精细化运作。想要在工程市场赢取更大的突破,需要在上升型产品中寻找机遇。

在精装修领域——舒适部品中,空调从2018年到2021年一直在保持正向增长趋势。2021年配套量达到近五年最高峰值121.36万套,配套率升至42.4%;2022年配套量虽然出现下滑,但配套量仍增长14.1个百分点至56.5%;2023年1-5月,配套量回升的同时,配套率再次升至69.7%。

其中,中央空调在空调部品中的占比也呈现上涨趋势,自2022年起,占比持续高达90%以上,已然成为部品供应商在精装修领域新的收入增长点。

家电行业月报线上版已上新,若有需要详细定制版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26