“提前还房贷”排起长队 问题出在哪?下调存量贷款利率并不能解决根本问题,存款利率或进一步下调

从去年下半年开始的“提前还贷潮”持续至今,期间,“提前还贷难”多次登上热搜,受到广泛关注。

7月14日,国新办举行2023年上半年金融统计数据情况新闻发布会。针对部分存量按揭利率仍处相对较高水平,中国人民银行货币政策司司长邹澜提及“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”。

为何提前还贷?

邹澜表示,由于理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。此外,他认为,提前还贷现象增加与存量房贷利率处于较高水平相关。

邹澜具体分析,尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。不过他也表示,提前还款客观上对商业银行的收益也有一定的影响。

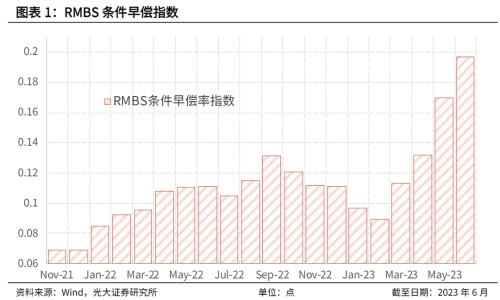

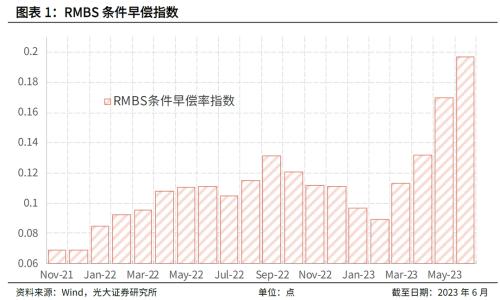

光大固收指出,在过去较长的一段时间中,个人住房贷款提前还款偏多。例如,今年6月RMBS条件早偿指数的均值为0.20,较去年同期和前年末的0.11和0.07均有明显提升。再如,今年上半年累计发放个人住房贷款3.5万亿元,但由于存量贷款的大量偿还,6月末个人住房贷款余额还略微减少了一点。

个人住房贷款的提前还款体现了居民在资产配置上的自发调整。从居民的资金来源端看,随着贷款利率的明显下降,近两年部分贷款品种的利率已明显低于一些存量的个人房贷利率。而且,今年上半年新增居民户存款11.91万亿元,较去年同期的10.33万亿元多增了1.58万亿元。

从居民的资金运用端(或说是投资端)看,近些年较多金融资产的回报率有所降低或形成负收益。例如,7月3日-9日这周全市场6M理财产品预期年化收益率为1.8%,明显低于2021年7月5-11日这周的3.3%。再如,2023年7月14日上证综指收于3237.70点,较去年同期的3281.74点有小幅下降。

综合资金来源和运用端的情况,金融资产的收益率已明显下行,且居民也有获得较存量房贷利率更低成本的融资渠道,此外居民存款的快速增长降低了举借个人房贷的需求。所以,相对较高的存量房贷利率使提前还款几成必然。

中金公司以日本举例,一般而言,固定利率按揭客户占比越高,利率大幅下降时期居民提前还贷越多。日本在1982~1988年和1992~1996年两个时期居民按揭提前偿还率均明显上升,根据测算,假设日本居民按揭正常偿还率为8%,估算日本1977年以来平均按揭提前偿还率为6%,1988年和1996年提前偿还率分别至17%/13%的高位水平。日本按揭贷款利率分为固定利率贷款和浮动利率贷款两种。浮动利率下,银行根据日本基准的长期优惠利率来调整存量房贷利率。

存量房贷置换并不能解决提前还贷的根本问题

光大固收指出,如果措施得当,个人房贷早偿的问题是可以得到有效遏制的。首先,提前还贷会使得金融机构迅速损失掉个人房贷这种优质资产,也需要居民在短时间内腾挪出大量的资金,而下调利率是对双方都相对温和的做法。

其次,为了促进存量房贷利率的有序降低,人民银行可以给予一些政策激励。例如,人民银行可设立结构性货币政策工具,对于商业银行符合条件的降息按实际降息金额给予等额或部分的资金激励。再如,人民银行也可以对降息达到要求的商业银行给予定向降准支持。

不过,天风固收强调,存量房贷置换并不能解决提前还贷的根本问题。提前还贷原因有三,也即居民并不看好后续房价走势,同时其他渠道(理财等)投资收益率低于房贷利率,以及存量房贷合同的加点相对偏高,其中前者是根本问题。

存款利率或进一步下调

华泰宏观研报指出,粗略估算,目前存量与新增房贷之间的利差约为35-85个基点。若以新增房贷为标准对存量房贷利率进行调整、或进行实质意义上的“转贷款”操作,则每年可降低居民还贷现金支出800-2,000亿元,约占居民房贷支出的3-6%、等量于年度社零总额的0.2-0.5%。

如果随着目前通胀走势和房价预期的变化、适当调整存量房贷利率,将有助于边际提振购房负担能力。同时,虽然不是决定性因素,但也将对目前的信贷周期起到一定程度上的支撑作用。

申万宏源宏观指出,央行表态后居民存量房贷的利率下调将开始启动,而考虑银行和居民之间的博弈,调整的时间会拉长,非“一蹴而就”。但随存量房贷利率的调整,商业银行的净息差修复仍需有赖于负债端成本的下降,降准仍是较优选择,本次会议央行也传达出这一信号。

另外存款利率下调或更直接。考虑到今年6月个人住房贷款利率仅有4.11%,较2021年底下行152BP,仅通过降准难以完全缓和净息差压力,则存款利率再度调降也成为可能。邹司长也表示“下一步,人民银行将继续深化利率市场化改革,持续发挥存款利率市场化调整机制的重要作用,指导利率自律机制维护好存款市场竞争秩序,促进稳定银行负债成本,增强金融持续支持实体经济的能力。”但具体节奏上,可能和存量房贷的重定价进度有关。

中金公司认为,尽管存量按揭利率下调对银行盈利可能造成影响,但提前还贷减少有利于降低银行流动性风险、稳定银行资产负债表;存量按揭利率调整也体现出政策明确的稳增长导向,考虑到对宏观经济和消费的刺激作用,存量按揭利率下调对银行负面影响有限。

考虑到此前市场对存款按揭降息存在一定预期、估值反映的市场情绪过于悲观、后续稳增长政策有望形成支持,中金公司对银行股3-6个月表现保持积极观点。此外,考虑到为实现“2035目标”有必要保持银行合理的ROE和息差水平,可考虑通过下调存款利率、央行结构性货币工具等方式对冲对银行利润的影响。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47