“艰难时刻”开启?滞后效应恐将突袭美联储!

众所周知,货币政策具有“长期和可变”滞后,这可能意味着美联储自2022年3月以来加息500个基点的一部分,甚至大部分都尚未传递至实体经济中。

随着联邦基金利率接近“峰值”,政策制定者、消费者、企业和金融市场可能发现自己陷入困境,他们对似乎正在进行的“软着陆”心存感激,但也意识到紧缩周期的全面影响尚未到来。

这种滞后解释了自美联储去年开始紧缩周期以来,美联储与市场之间上演的“猫捉老鼠游戏”。美联储官员急于确保通胀已经消失,他们试图引导利率市场远离宽松的金融环境,并否认他们长期持有的观点,即一旦达到最终利率,政策就会立即宽松。而长期以来,市场一直预期美联储将迅速转向并进行一系列相当激进的降息,主要是为了抵消紧缩周期累积的滞后效应。

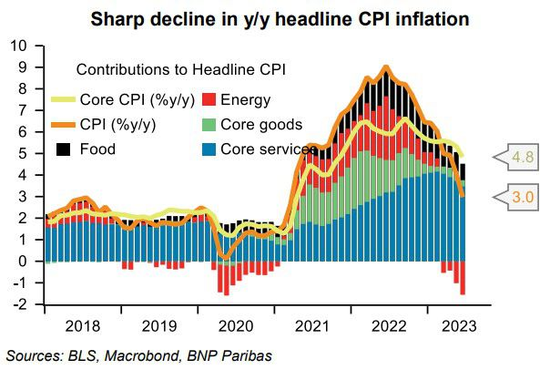

随着CPI年率大幅降至3%,美联储的加息行动可能接近尾声,诺奖得主米尔顿·弗里德曼(Milton Friedman)在1961年提出的“长期可变滞后”有可能代替通胀成为新的焦点。

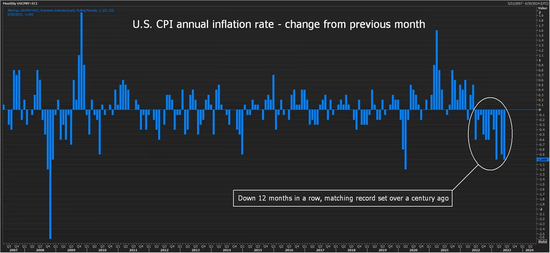

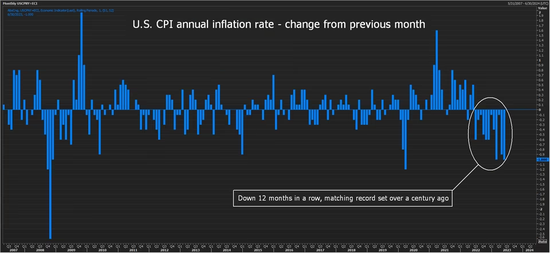

美国CPI连续12个月下跌,追平了一个多世纪前创下的纪录

一条古老的经验法则是,实体经济需要大约18至24个月的时间才能感受到货币政策的变化。如果从这教科书般的法则来看,美联储自2022年3月(17个月前)以来的500个基点的加息仍未传到至经济之中。这意味着就业和经济增长可能在未来受到重大打击。

不过,在现实世界中,事情永远没有书本中那么简单,因为央行的前瞻指引、暴跌的资产价格和收紧的金融环境,紧缩政策传导至经济的速度可能会更快。越来越多的人认为,自从弗里德曼分享了他的“长而可变”滞后理论以来,这种滞后已经大大缩短了。

美联储理事沃勒在1月时表示,紧缩政策目前将在9至12个月内对经济产生影响,堪萨斯城联储去年12月的一份报告发现,“通胀减速的峰值可能在政策收紧后一年左右出现”,不过该报告强调了这方面的“高度”不确定性。

这意味着,自去年7月(12个月前)或9月(9个月前)以来累计加息200至275个基点的幅度尚未开始显现。

美联储已将联邦基金利率目标上调至5.00%-5.25%区间,高于其官员认为的2.5%左右的“中性”利率,这一利率既不会刺激也不会放缓经济。

如果政策一直是限制性的,虽然经济尚未完全感受到,但通胀率已从9%降至3%,有理由认为美联储的工作基本上完成了。

随着通胀降至目标水平,并以100年来最稳定的速度放缓,失业率接近50年来的最低水平,美联储正接近实现其双重使命目标。

周三公布的数据显示,6月美国CPI同比上涨3.0%,低于5月份的4.0%。从去年夏天9.1%的41年高点到现在,通胀同比增速已经连续12个月放缓,这是自1920年6月至1921年6月以来持续时间最长的下降。经济学家Phil Suttle周三写道:“反通胀过程一直很迅速,目前进展良好。”

考虑到政策滞后的因素,现在市场的话题可能会转向利率市场反映的明年年底前降息150个基点中,有多少会真正兑现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47