民生证券:给予中信银行买入评级

民生证券股份有限公司余金鑫近期对中信银行进行研究并发布了研究报告《深度报告:协同赋能,包袱卸下,绩优回归》,本报告对中信银行给出买入评级,当前股价为6.18元。

中信银行(601998)

金控牌照提升协同高度。背靠中信集团,中信银行可获取“实业广覆盖+金融全牌照”的全面赋能。2010年中信集团层面即设立了业务协同部,推动集团内部协同。而2022年中信金控牌照的落地,则将“融融协同”推向了新的高度,多家业内头部的公司联动带来的优势互补,为中信银行的发展带来有力支撑。

“中特估”催化,带来估值重塑机遇。在中国特色估值体系建设的大环境下,中信银行可充分拥抱估值提振机遇。一方面中信银行当前仍处低估值阶段,分红率稳定;另一方面,中信银行基本面稳健,经营战略明晰,前景向好。

布局新零售,重塑对公竞争力。当前中信银行的“新零售”发展,充分受益于其三大维度、递进式的“协同”规划。①零售板块内部各类业务融合发展;②全行各条线,即零售金融、公司金融和金融市场业务之间相互协同,共同锻造“财富管理、资产管理、综合融资”三大核心能力;③依托中信集团、中信金控进行协同,联合各子公司锻造“中信联合舰队”,为银行发展注入新活力。依托协同优势,对公端亦进一步提升了综合服务能力。近年来通过调整信贷结构、加大不良认定力度等方式,对公端资产质量持续向好;业务发展则一方面依托集团强化服务能力,另一方面继续巩固多年来在对公存款方面的低成本优势。

盈利能力前瞻向好。近年来ROE承压的主要矛盾所在:2018-20年压力主要体现在减值损失带来拖累,2020年以来则主要是利息收入和中收贡献降低。目前,三方面问题当前均有向好态势:①资产质量已显著改善;②资产端零售信贷占比、负债端存款占比均有提升空间,为息差带来正向支撑;③依托集团赋能,“财富管理、资产管理、综合融资”三大核心能力得到锻造,中收增长亦有潜力。

资产质量显著改善,配股打开扩张空间。存量风险基本已整改到位,当前在不良认定标准更加严格背景下,不良新生成率仍呈下降趋势。另外,中信银行在调整信贷结构过程中,较早开始退出房地产领域,且目前不良暴露较充分、敞口下行,整体风险预计可控。当前400亿元配股即将落地,发行后可补充核心一级资本,为规模接续扩张做好资本储备。

投资建议:卸下质量包袱,协同助力前行

在历史资产质量包袱得以卸下的基础之上,中信银行把握集团、金控的协同优势,进一步明确其新零售发展战略,零售信贷提振利息收入表现、“财富管理、资产管理、综合融资”带来中收增长潜力,发展逻辑明晰。同时乘“中特估”之东风,当下正值估值重塑机遇。预计23-25年EPS分别为1.06、1.16和1.26元,2023年7月13日收盘价对应0.6倍23年PB,首次覆盖,给予“推荐”评级。

风险提示:宏观经济波动超预期;转型进度不及预期;地产行业改善不及预期等。

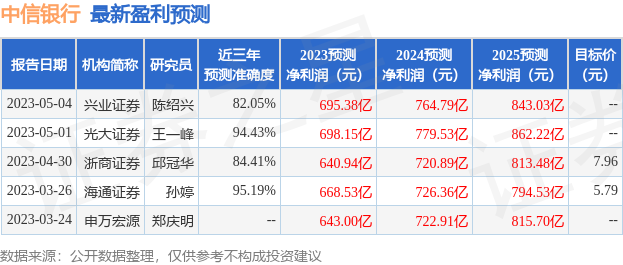

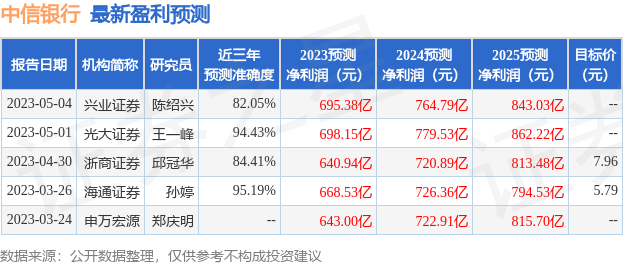

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达95.19%,其预测2023年度归属净利润为盈利668.53亿,根据现价换算的预测PE为4.52。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为7.96。根据近五年财报数据,证券之星估值分析工具显示,中信银行(601998)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47