摩根士丹利:波音Q2交付量超预期 目标价220美元

波音2023年第二季度商用飞机交付量超预期,得益于6月份的强劲表现,交付了60架商用飞机。

摩根士丹利认为,由于交付情况好于预期,且短暂的SPR罢工影响有限,该行看好波音在发布2023年第二季度业绩报告时的战术性定位。

该行认识到,更高的生产率/交付量将释放出自由现金流,但目前仍然持有“持平”评级,因为公司2025-2026年自由现金流预期的上涨空间有限,约为100亿美元(每股自由现金流约为17美元)。

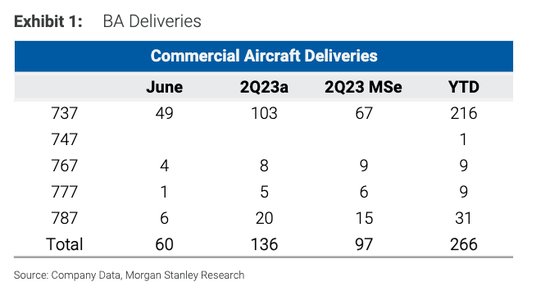

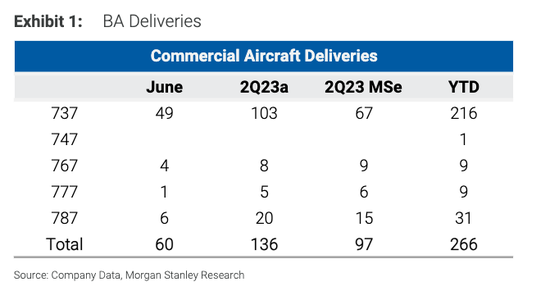

波音公司6月份交付了60架商用飞机,其中包括48架737 MAX和6架787。这使得2023年第二季度商用飞机的总交付量达到136架(其中,103架737、8架767、5架777和20架787)。截至目前,波音公司已交付了266架飞机,其中包括216架737、1架747、9架767、9架777和31架787。

该公司在6月份获得了304架飞机的毛订单,其中包括在巴黎航展上敲定的Air India订单,共订购了190架737 MAX、20架787和10架777。值得注意的是,这份Air India订单还包括额外购买50架737 MAX和20架787的期权。

摩根士丹利表示,将密切关注以下几个问题,以期了解波音在业绩报告中的情况:

1.787配件问题:是否会有任何额外成本与波音在6月承认的配件问题有关。鉴于这个问题,生产线能否顺利升级至每月4架?这将如何影响库存飞机的交付节奏?

2.737 MAX紧固件问题:将关注是否有关于此问题的附加成本的新的更新,以及有关生产率提高节奏的额外信息。

3.Starliner:考虑到任务延迟和需要执行的合同附加工作,该行想了解与该计划相关的潜在费用的规模。

4.Spirit Aerosystems (SPR):SPR的劳资谈判问题如何影响波音和SPR之间的长期关系以及不利于SPR的长期项目定价?

波音将在7月26日发布二季度业绩报告。

大摩正在更新模型以反映2023年第二季度的交付情况,并在进入2023年第二季度收益时进行以下更改:

1. 预计737 MAX生产交付量从350架增加至380架,因为考虑到2023年第二季度生产的交付情况好于预期。

2. 将30架737 MAX从2023年的库存交付调整至2024年。

3. 鉴于商用售后市场的持续强劲,将第二季度BGS利润率从14%上调至15.5%。

4. 将2024年的调整后核心每股收益预期从6.30美元上调至6.55美元。

5. 基本上保持全年自由现金流预期不变。预计2023年的存货收益较少,但好于预期的预付款收益抵消了这一点。

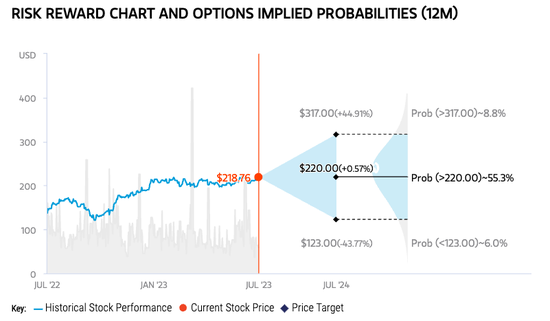

摩根士丹利给予波音220美元的目标价,估值16倍。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26