华西证券:给予珀莱雅买入评级

华西证券股份有限公司徐林锋近期对珀莱雅进行研究并发布了研究报告《大单品优势持续验证,23H1业绩预告亮眼》,本报告对珀莱雅给出买入评级,当前股价为105.35元。

珀莱雅(603605)

事件概述:

公司发布2023年半年度业绩预告:2023H1公司预计实现归母净利润4.60~4.90亿元,同比+55%~+65%;预计实现扣非后归母净利润4.35~4.65亿元,同比+55%~+66%;预计2023Q2单季度实现归母净利润2.52~2.82亿元,同比+82%~+104%;预计2023Q2单季度实现扣非归母净利润2.37~2.67亿元,同比+77%~99%。我们预计公司盈利能力表现亮眼的原因主要是公司大单品系列持续优化升级,去年同期受整体大环境压制下今年618公司迎来强劲表现。

分析判断:

618数据表现优异,多品牌矩阵持续发力

公司积极把握”多品牌、多品类、多渠道“策略。根据公司官方微信公众号显示,2023年“618购物节”期间,珀莱雅主品牌在天猫国货美妆成交金额排名第一,同比提升80%+;抖音国货美妆成交金额排名第一,同比上升80%+;京东国货美妆成交金额排名第一,同比提高70%+,多渠道表现优异。此外,公司多品牌持续发力,逐渐构建第二成长曲线:彩棠618在天猫彩妆行业国货品牌排名第二,GMV同比提升50%+,抖音渠道GMV同比提升70%+;Off&Relax在天猫双店GMV同比高增300%+;悦芙媞618天猫渠道GMV同比增长30%+,抖音渠道GMV同比增长130%+。公司线上全渠道多品牌持续发力,对公司整体业绩贡献明显。

“6*N”战略持续推进,继续夯实大单品策略

公司持续推进“6*N”战略(新消费、新营销、新组织、新机制、新科技、新智造),打造精准战略方向地基;此外,公司推出了珀莱雅循环系列、红宝石眼霜2.0、双抗精华3.0等产品,把握市场需求动向,大单品系列与时俱进,不断实现创新升级。我们看好珀莱雅全新循环系列成为新一届大单品的潜质以及国货品牌崛起大背景下公司下半年业绩的持续受益。

投资建议

公司持续推进大单品发展战略,产品矩阵涵盖护肤、彩妆、头部护理等行业。我们看好公司的后续发展,维持此前的盈利预测,2023-2025年公司的收入分别为83.47/105.21/132.97亿元,EPS分别为2.73/3.59/4.66元,对应2023年7月12日105.35元/股收盘价,PE分别为38.58/29.37/22.59倍,维持公司“买入”评级。

风险提示

1)宏观经济景气度不及预期。2)行业竞争加剧。3)新产品推广不及预期。

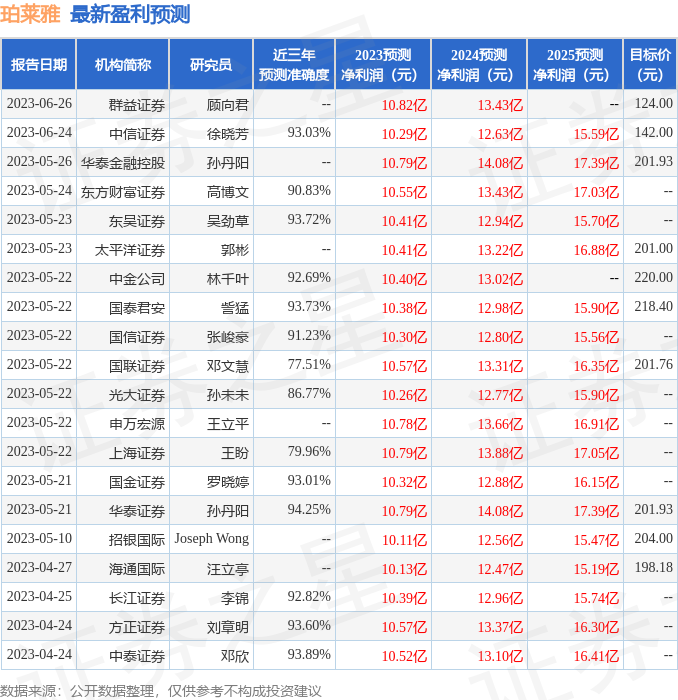

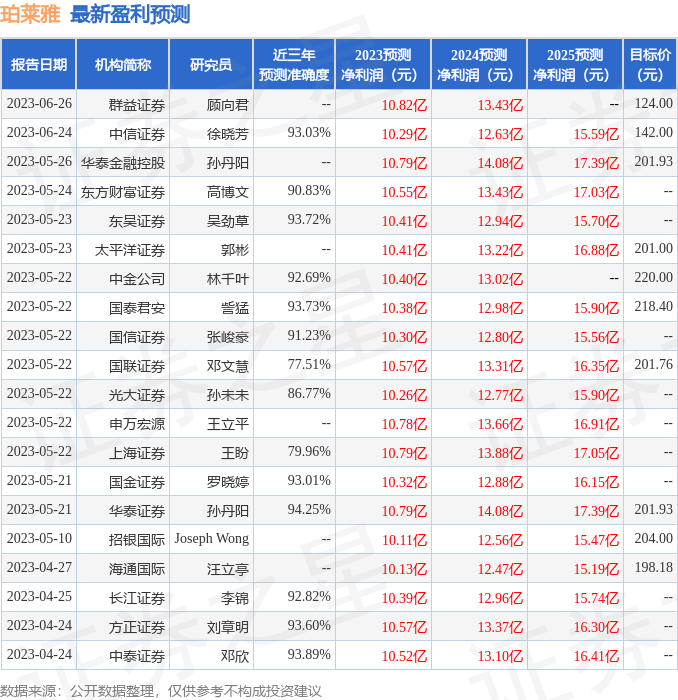

证券之星数据中心根据近三年发布的研报数据计算,华泰证券孙丹阳研究员团队对该股研究较为深入,近三年预测准确度均值高达94.25%,其预测2023年度归属净利润为盈利10.79亿,根据现价换算的预测PE为38.75。

最新盈利预测明细如下:

该股最近90天内共有49家机构给出评级,买入评级39家,增持评级10家;过去90天内机构目标均价为157.9。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38