天海防务:浙商资管、磐厚动量(上海)资产管理等多家机构于7月3日调研我司

2023年7月10日天海防务(300008)发布公告称浙商资管、磐厚动量(上海)资产管理、雷根基金、上海佳顺、国海福兰克林基金、上海善照投资、上海杰鼎私募、工银瑞信、野村东方国际证券、华泰证券、海通期货、上海璞远资产管理于2023年7月3日调研我司。

具体内容如下:

问:年报中公司的收入是 27 亿左右,想了解一下其中三块业务的占比情况。

答:收入中大部分是船海工程业务,加起来有 24.7 亿,其中占比最大的 EPC 业务,也就是船舶建造 23.8 亿,同比增长了 150%。能源业务的收入是 1.32 个亿,比去年增加 20%左右,大部分来源天然气的销售。具体来说,在船海工程收入如果按产品类型划分,其中有约 50%是风电安装平台,另外 50%是运输船和其他船。

问:今年公司、船舶行业的增速都比较快,这与环保新规有什么样的关系?

答:公司目前有两类船,一类是工程船,其中像风电安装平台、大吨位起重船等大部分船都与海上风电建设相关。这是因为现在油气工程的基础设施投资相对较少,而对海上新能源建设的投资较多。另一类运输类船舶基本也是这种情况。现在我们接触到的运输船船东都希望用新的低能耗设计来代替原有的船型方案。这是由于国际海事组织对船舶的能耗标准提升较快,加上明年 1 月起欧洲开始征收碳税,市场对碳强度指标、船舶能效指标等要求的原因。所以从新能源投资和船舶运行角度来看,都跟节能减排的环保新规有紧密联系。

问:公司在军工方面增加的订单是否较多,目前在手订单在哪一细分品类上的增幅较大?

答:公司曾交付过巴基斯坦的海军测量船,有相应的设计及建造能力,但综合体制及本身船台情况的因素,涉及核心防务领域船舶的订单不多。目前在手订单主要分布在运输船、海工船这两类海洋工程船主要累积了前期所接风电类大吨位的船舶,其体量约占 50%。在运输类船中,今年所接较多的是多用途船、节能型灵便型散货船及支线集装箱船,我们在手的有一些系列船订单,如批量 1000 箱左右的支线集装箱船,以及批量 5200/5900 吨节能型多用途船,主要在欧洲投入使用,属于我们增长较快的船型。

问:近期油运市场的反转趋势大家有目共睹,整个船舶行业在近十年内也经历了长时间的低谷,请谈一下船舶行业在哪一年有较大反转?反转的动力可以归结为其周期性的原因?

答:(1)从公司角度来看,从 2020 年下半年起有较明显的变化,主要体现在风电建设规模的增加,因为工程类船舶是我们的强项。从运输船的角度来看,行业中的大型集装箱船基本在 2020 年下半年至 2021 年开始转变。2022 年起,我们认为散货船市场开始升温,先是内贸散货船,接下来是外贸散货船。从产能周期来看,经过 10 多年行业的洗牌,低端产能退出了大部分,这就导致了目前实际的需求还没有大量增加,但产能很快就满负荷的情况。

(2)一般在设计时船的寿命定位在 20-25 年,但实际使用在 15-16 年左右,比如运输船到了 10 年时会受到许多环保、行业竞争等要求的限制。因为现在基础设施建设发展很快,比如码头过去能停 5 万吨的船,现在能停 10 万吨的船,同样的航线,用大船来替代会更有竞争力,所以现在面临着船舶大型化发展的趋势,及环保要求的提升对船型更新的要求。另外与运输结构、货物结构也有关系,过去散货船主要运铁矿石煤炭,但未来能源结构一直在变化,可能也会导致航线船型出现新的变化。问:现在行业经营都在升,但在未来竞争格局、市场可能发生变化的情况下,我们如何与中国船舶、韩国的这类船厂进行竞争?

答:我们认为公司与大型船厂目前还未达到直接竞争的层面。因为船台大小,工艺布局,以及经验积累不同,我们与其它船厂擅长建造的船型不同,一般来说一个船厂会有几种擅长建造的主力船型,比如现在我们大津重工所造的 5000 多吨多用途船,虽然金额不大,但换到其他没有做过的船厂却不一定能很快造出来。也就是不同的船型对船厂自身的条件匹配性要求较高。我们擅长的船型主要在多用途船、散货船、支线集装箱船这几类,加上大津重工也积累了很多风电安装船的经验,目前已成为我们的优势项目。相应地,我们不会选择接像大型集装箱这类的订单,毕竟船台有自身的建造条件限制。因此我们与其它船厂在细分领域错位竞争,双方不存在直接的竞争关系。

问:行业一般到什么情况时公司的业务会有集中的爆发,设计是否比较靠后?

答:一般先有设计再造船,设计业务更前期。以前没有造船基地时,设计是我们相对独立的业务,而现在我们的设计业务一方面服务 EPC 项目,一方面在行业内独立接单,接单情况更加多元。

问:按我们船厂现在的交付排期来看,二三季度的产值大概是什么样的情况?二季度钢材和汇率的行情也比一季度或者去年较好,对我们是否有影响?

答:(1)从以往造船规律来看,主要的工作量体现在二三四季度,因为一季度是淡季,且考虑到春节假期及天气等因素,所以二三季度是适合造船的时间。从排产的情况来看,目前大津船厂这边同时有多条船在造,口岸基地那边也是相同的节奏。(2)我们的钢材采购基本上会在接单后三个月左右的时间开始批量采购,效率相对较高,钢材的报价根据当时的定价来决定,如果价格不出现大幅的涨跌,相对来说对我们没有太大的影响。除了钢材,人工成本、设备涨价等因素也会对毛利有一些影响。

问:目前订单在设计、建造方面是怎样的分布?设计是否更能反映行业的景气度,一般在手订单多少年交付?

答:(1)一方面,我们设计建造趋向一体化,主要体现在大津船厂正在建造的订单上,我们会做送审及详细的生产设计。另一方面,我们单独承接设计业务,这部分反映了大型船以外的部分市场,比如交期较短的订单。(2)一般在手订单的设计在半年左右可以交付,其中加上了生产设计的时间。

问:我们人工成本占比大概是多少?如果今后要扩产,招工的可能会更加严峻,所以我们对选址上有没有相应的规划?

答:(1)我们的人工成本大概在 15~25%。如果是运输船,加上动能费用、制造费用,则在 20~30%左右。(2)对船舶行业来说,它需要一个产业的聚集效应。船舶产业链需要的配套设施较为繁杂,所以我们可能会选择产业集群较为完善、产业配套齐全的地方,来自海外的选址可能性相对较低。

天海防务(300008)主营业务:船海工程、防务装备、新能源三大业务领域,主要业务涵盖船海工程研发设计、船海和港口机械工程技术咨询和监理、船舶和海洋工程总装制造、船舶和船用设备进出口、军辅船和军贸船设计建造、特种防务装备及军工配套产品研制、新能源应用技术研发和系统集成、天然气车船加注站点建设和运营、天然气工业用户供应、合同能源管理、能源贸易等业务。

天海防务2023一季报显示,公司主营收入6.58亿元,同比上升77.15%;归母净利润911.59万元,同比上升59.63%;扣非净利润869.91万元,同比上升1720.25%;负债率54.14%,投资收益17.31万元,财务费用508.11万元,毛利率9.55%。

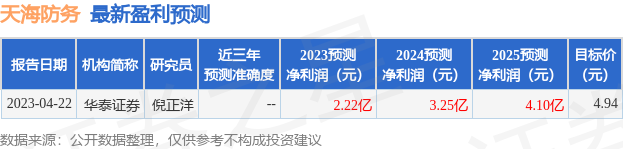

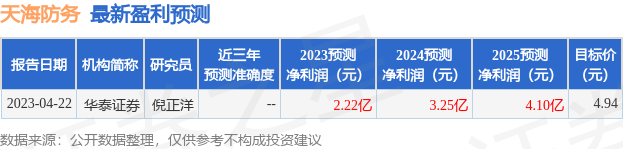

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为4.94。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.35亿,融资余额增加;融券净流入0.0,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,天海防务(300008)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。