Mysteel:汽车原材料周报(7.3-7.7)

核心观点:7日国内钢材指数(Myspic)综合指数报收142.95点,周环比下跌0.35%。供应方面,本周五大钢材品种供应936.72万吨,减量4.02万吨,降幅0.4%。库存方面,本周五大钢材总库存1601.16万吨,周环比增库20.4万吨,增幅1.3%。消费方面,本周五大品种周消费量增幅1.3%;铜市方面,上周电解铜价格窄幅震荡,贸易商多以刚需采购为主。从宏观上看,美联储加息预期依然较强,但加息的力度市场预期依然较为温和,因此对铜价的短期利空相对有限;铝市方面上周国内现货铝价震荡调整,基本面方面,供应端云南电解铝继续复产但初期以铝水形式销售为主,铸锭增量的明显体现尚需时日。

从宏观预期来看,前期政策利好虽有释放,但兑现尚未完全落地,使得市场博弈现象突出,进而使得现阶段行情涨跌互现。从基本面表现来看,供应逐步缓增,淡季累库趋势延续,基本面压力后期将越发凸显。但伴随复产利好原料,原料价格强于成材,钢企成本压力再现,进而促使生产端挺价意愿较浓。综合来看,多空因素交织,短期内将行情波动频繁,考虑到近期物流、高温、降水等因素影响,室外作业和运输均受限制,整体或将偏弱运行

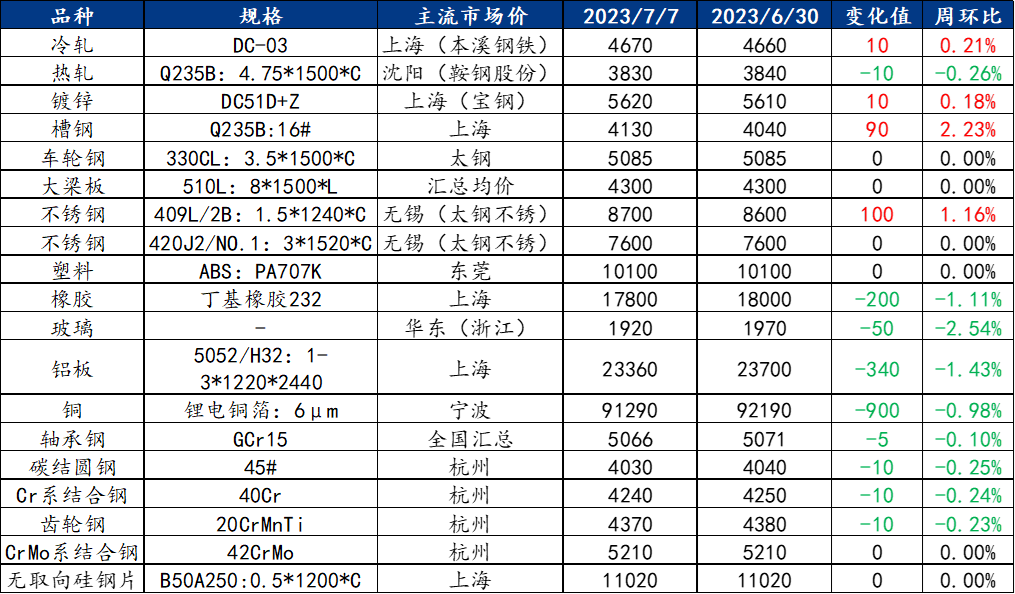

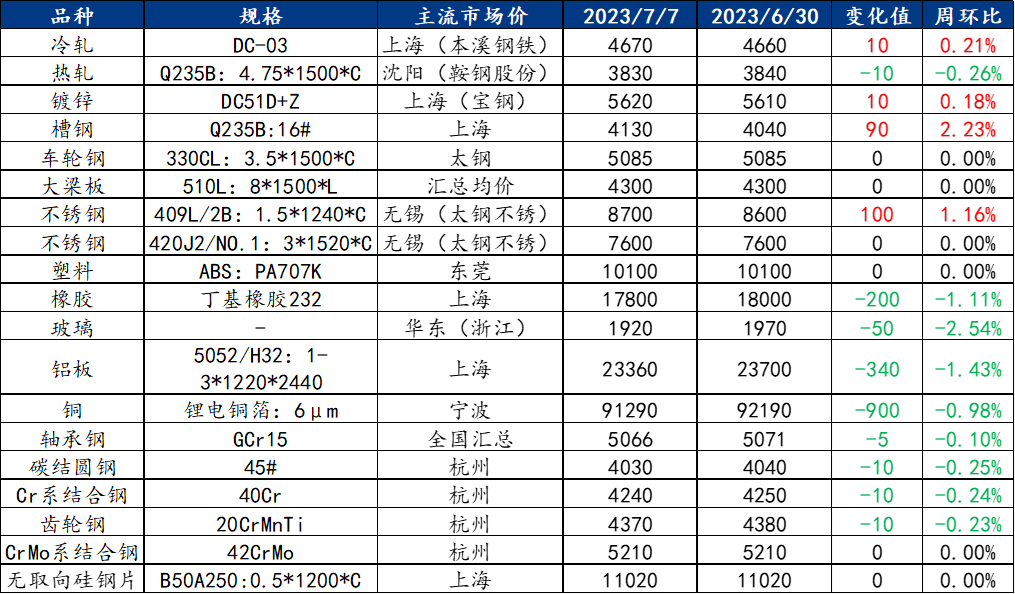

一、原材料品种价格监测

截止2023年7月7日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:供应高位,需求不显,冷轧板卷价格偏弱运行

上周冷轧板卷产量83.26万吨,环比减少0.59万吨。库存方面,当前冷轧钢厂库存31.5万吨,环比减少0.03万吨,社会库存118.36万吨,环比增加0.32万吨。上周全国冷轧板卷各市场价格涨跌互现,整体均价重心小幅上移,市场心态偏谨慎,成交表现一般,总库存小幅增加。并且据钢厂反馈7月订单陆续接完,整体接单压力并不大,7月产量、开工率仍然在高位维持,高位供应端压力逐步向市场传导显现,淡季累库状态将持续。需求方面,7月下游制造业接单处于不温不火的状态,消费韧性继续维持。综合来看,在供需矛盾逐步累积的状态下,预计本周全国冷轧板卷价格或将稳中趋弱运行。

主要内容摘要②——热轧:热轧供需矛盾快速累积价格承压成交较为乏力

上周国内热轧板卷价格下跌为主,全国24个主要市场3.0mm热轧板卷全国均价3956元/吨,较上个交易日下跌22元/吨。4.75mm热轧板卷全国均价3893元/吨,较上个交易日下跌22元/吨。从各区域的库存数据看,跌幅最大的区域是西北地区,较上周下跌0.45万吨,增幅最大的区域是华南区域,较上周上升7万吨。近期市场供需压力有所体现,社会库存总累加量有一定回升,市场消费继续维持刚需采购,采购动力进一步趋缓。市场心态略差,出口有一定压力呈现,对于未来消费预期会有一定影响。不过就下周看,价格回落后,出口优势或将再度激发,因此本周预期仍会呈现震荡过程。

主要内容摘要③——特钢:6月优特钢价格整体下跌,预计7月型钢价格稳中趋弱

供应来看,6月优特钢产量资源供应充足,同时预计7月供应或有所下降:5月全国优特钢棒材(46家样本)产量381.3万吨,环比增加0.4万吨,同比增加6.5万吨;6月预计产量393.1万吨,环比增加11.8万吨,同比增加15.4万吨。

需求来看,6月全国优特钢市场成交有所回升。6月随着期螺震荡上行,市场现货价格也水涨船高,在预期支撑下,需求有所回暖。目前传统淡季已至,市场情绪堪忧,多持谨慎观望态度,预计后期需求将有所下滑。

总体来看,6月全国优特钢市场价格整体下跌。随着期货盘面震荡上行,市场整体成交有一定好转。但考虑到后期受淡季影响,需求方可能逐步释放不足,成交趋缓,市场情绪依然有悲观预期。预计7月优特钢市场价格稳中趋弱。

主要内容摘要④——不锈钢:传统淡季再冲击需求弱势,不锈钢价格缓步下行

上周地区性市场不锈钢价格弱稳运行为为主。上周地区性市场库存资源整体呈增加态势,增量主要体现在400系,而200系和300系则微降量。周内整体市场成交较平淡,与上周变化不大。2023年7月6日,地区性市场不锈钢库存资源16.88万吨,周环比上升1.01%,年同比下滑28.37%。其中冷轧不锈钢库存总量2.6万吨,周环比增长3.49%,热轧不锈钢库存总量14.29万吨,周环比增长0.58%。虽然钢厂减产频出,但是7月粗钢排产维持高位,加之目前处于传统淡季,需求抑制相对明显,市场商家多受看空情绪影响,为求出货成交伴随议价,故供强需弱局面之下,预计本周现货价格维持弱稳运行为主。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价窄幅震荡调整,预计本周价格将偏弱运行

上周国内现货铝价震荡调整,基本面方面,供应端云南电解铝继续复产但初期以铝水形式销售为主,铸锭增量的明显体现尚需时日,而四川省电力紧张事宜目前暂未对电解铝供应端产生影响;需求方面,淡季特征明显,铝棒加工费持续偏低带动铝棒周度产量连续三周环比减量在1万吨以上,铝厂厂内库存增量并不明显,则预计近期有一定在途货物,预计随着社会库存入库量持续增加,现货基差承压下行。综合来看,国内基本面步入交割月后,铝锭现货库存稍有累库、现货基差预计收敛,而供需边际转弱趋势不改、预计铝价压力仍在短期预计偏弱运行。

四、汽车行业动态信息一览

1.中国车用操作系统开源共建计划正式启动

7月7日,在2023年中国汽车论坛主题论坛上,中国车用操作系统开源共建计划正式启动。车用操作系统是中国汽车产业从汽车大国迈向汽车强国必须攻克的战略要地,中国汽车工业协会将牵头引领行业企业,共建智能网联汽车车用操作系统中国方案。

2.中国机电商会汽车分会:预计全年整车出口突破400万辆大关

7月7日,在2023中国汽车论坛上,中国机电产品进出口商会汽车分会秘书长孙晓红表示,预计全年整车出口增速可达40%,突破400万辆大关。其中,新能源汽车渗透率有望提升至35%以上,纯电动乘用车对整车出口增长的贡献率有望突破50%。

汽车行业月报线上版已上新,若有需要详细定制版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26