中邮证券:给予兰剑智能买入评级

中邮证券有限责任公司孙业亮,丁子惠近期对兰剑智能进行研究并发布了研究报告《AI+机器人为基,RaaS引领落地》,本报告对兰剑智能给出买入评级,当前股价为36.93元。

兰剑智能(688557)

AI 为基,算法领先

公司深耕物流科技领域, 研发基于嵌入式人工智能 AI 技术的仓储机器人、穿梭机器人、搬运机器人等智能物流机器人,根据不同行业客户的需求,选择一种或多种智能物流机器人进行整合,构建面向不同行业的全流程智能物流装备系统,并在不同行业领域应用, 自研自产率高达 80%。

公司董事长吴耀华先生为从事仓储物流自动化行业 30 余年的技术专家,自 1999 年 9 月至今就职于山东大学控制科学与工程学院,任教授、博士生导师,不但拥有深厚的理论基础,且在工作中积累了丰富的技术实践经验,现为公司的研发团队总指挥。 公司的高精度模式识别算法、智能化模式识别装置、托盘位置与外形检测智能算法、基于微型伺服的拨爪控制算法、高阶贝塞尔曲线的应用、机械手混合尺寸拆垛和码垛算法等,都已成功应用于物流机器人。

全行业布局, 有望向人形机器人拓展

公司不断扩大客户覆盖度, 涉及的下游行业广泛,包括规模零售、医药、电商、汽车、石化、烟草、航空航天等行业,同时开拓了白酒、新能源、通信设备、农牧业、家电、工程机械、食品、家居等重点行业。

人形机器人第一步渗透的场景为安保、仓储物流行业, 特斯拉、波士顿、OpenAI 等公司开发的早期人形机器人均为用来完成重复性任务的物流仓库机器人。“仿真运动”是人形机器人不同于工业机器人的重要难点,需要运动规划和控制、机器视觉等领先的 AI 算法和精确的视觉及传感方案。 据官网, 公司自研算法 13 种,其中,机械手图像识别算法、 SLAM 导航算法、 基于微型伺服的拨爪控制算法、 外形检测智能算法等可以迁移至人形机器人行业, 有向人形机器人拓展的逻辑路径。

RaaS 打造全链条物流生态服务

公司创新商业模式, 较早布局 RaaS( Robot as a Service,机器人即服务)代运营服务, 解决仓储作业中海量订单、海量 SKU、订单时效性高且需大规模高效精准拆零拣选等痛点。 该种合作模式下,客户仅提供仓库,由兰剑智能投资建设智能仓储物流自动化系统,并设立专业运营团队负责系统的仓储作业、运营和维护等,按照处理量和存储量与客户进行代运营操作服务费用结算。RaaS 代运营服务模式降低了客户初期的付费门槛,给客户更多选择,同时为公司带来可持续收入。

超级工厂进展顺利,突破产能瓶颈

德州的超级工厂进展顺利, 目前超级未来工厂一期二期已投入使用, 三期工程已落成。 2023 年 5 月 5 日公司股东大会审议并通过了《 关于变更部分募集资金投资项目的议案》,此议案是对超级未来工厂的扩建,建设为期两年,继续扩大产能。 超级工厂的投产将扩大公司生产场地,提升 AGV 搬运机器人、输送线、烟草分拣线、货架等自动化装备的组装生产能力,突破公司目前的产能瓶颈,可以更好的满足不同行业客户差异化产品需求,缩短供货时间,提高响应能力,支持公司承接更多项目。

投资建议

预计公司 2023-2025 年的 EPS 分别为 1.89、 2.78、 3.53 元,当前股价对应的 PE 分别为 19.55、 13.28、 10.45 倍。 公司软硬件产品兼具,技术体系完备,多种 AI 算法加持,下游行业广泛,在手订单充足,募投项目突破产能瓶颈,公司于去年发布股权激励,彰显业绩信心, 首次覆盖,给予“买入”评级。

风险提示

下游客户需求扩张不及预期;行业竞争加剧; 政策推动存在波动性;产品技术研发不及预期。

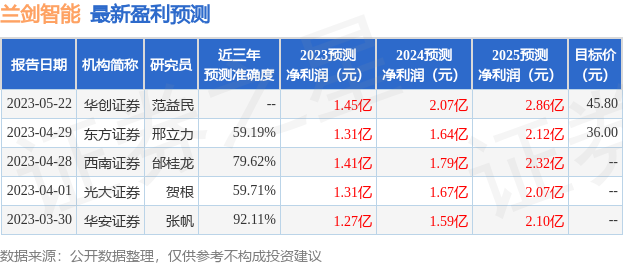

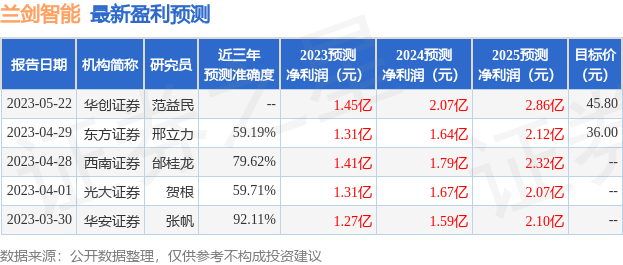

证券之星数据中心根据近三年发布的研报数据计算,华安证券张帆研究员团队对该股研究较为深入,近三年预测准确度均值高达92.11%,其预测2023年度归属净利润为盈利1.27亿,根据现价换算的预测PE为21.13。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为40.9。根据近五年财报数据,证券之星估值分析工具显示,兰剑智能(688557)行业内竞争力的护城河较差,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56