利率高企推升储油成本 原油市场正在加息周期中悄然改变

2023-07-07 00:41:58

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

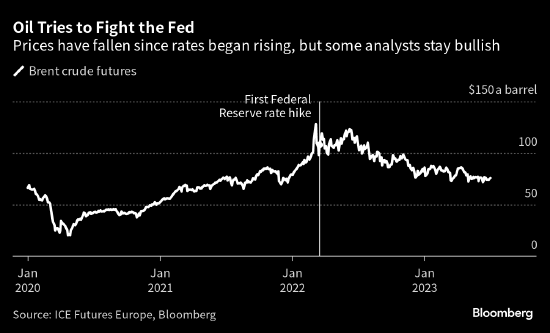

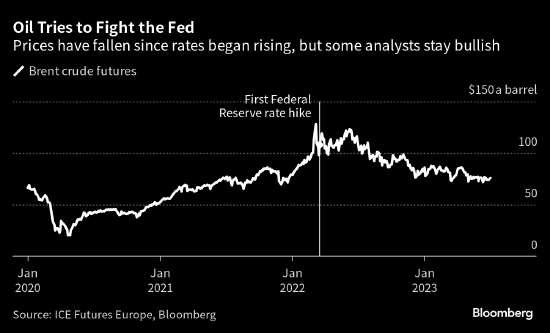

对原油多头来说,今年以来对油价构成抑制的最大因素正在转向。

油价2023年以来下跌了10%,令一些分析师和交易员高达三位数的油价预期受挫。

全球许多央行几十年来的最大力度加息周期对石油需求构成明显拖累,并且也同时促使交易员卖出已持有的头寸。在俄罗斯和伊朗原油出口激增之际,这也导致市场的短期供应增加。

不过现如今,由于OPEC+减产以及利率水平仍旧高企,库存正开始显示出下降迹象。资金成本上升导致储油罐中的原油规模减少,一些多头目前认为市场正在接近临界点,可能会推动原油价格上涨。

“没有人愿意持有库存,而且我认为就全球整体来看库存是呈现下行趋势的,”Energy Aspects的联合创始人兼研究主管Amrita Sen上月称。“如果你问我今年没有预料到什么,那就是资金成本上升以及这对市场的影响。”

在持续的高利率时期,储存石油的额外成本是惊人的。

以200万桶原油为例,比如价格在80美元/桶,按5%的利率水平来算,每年将需要交易商花费800万美元的成本来存储这些货物。

这实际上意味着每桶每月额外30美分的成本来保存这些货物。当远期油价相对于近期合约出现折价(即现货溢价结构)时,对存储石油的意愿就会进一步减弱。

炼油企业通常买入原油,然后在晚些时候出售汽油和柴油等燃料,资金成本的上升也令他们的利润受到挤压。

这一切都将会加剧全球不得不适应石油低库存的可能性。

“资金成本上升推动了去库存,”Callum Bruce等高盛集团分析师在近期一份报告中写道。“一旦库存达到新的较低均衡水平,去库存就结束了。”

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26