民生证券:给予新疆天业买入评级

民生证券股份有限公司刘海荣,刘隆基近期对新疆天业进行研究并发布了研究报告《点评报告:氯碱行业盈利处于历史低位,静待房地产及消费等领域复苏改善公司业绩》,本报告对新疆天业给出买入评级,当前股价为4.73元。

新疆天业(600075)

事件: 自 2023 年 3 月起, 国内房地产竣工数据表现强劲, 根据 Wind 数据, 3 月、 4 月和 5 月全国房屋当月竣工面积分别同比增长 32.02%、 37.24%和24.51%, 增速均超过过去五年的同期水平。

公司是国内氯碱产业龙头企业之一,已完成产业链一体化布局。 公司已经打通“自备电力—电石—聚氯乙烯树脂及副产品—电石渣及其他废弃物制水泥”的一体化氯碱化工循环经济产业链。今年 4 月收购天辰化工股权后,公司拥有 2×300MW、 2×330MW 两个自备电厂, 213 万吨电石产能, 134 万吨 PVC 产能(其中包括 114 万吨通用 PVC 树脂、 10 万吨特种树脂、 10 万吨糊树脂), 97万吨烧碱产能和 535 万吨水泥产能。此外,公司参股子公司东华天业和天业汇合分别具备 10 万吨 PBAT 产能和 60 万吨乙二醇产能。 PVC 树脂和烧碱贡献了公司主要的营收和利润, 2022 年 PVC 树脂和烧碱的营收占比分别为 45.29%和15.27%,毛利润占比分别为 22.23%和 48.51%。

PVC 板块盈利能力处于历史低位, 后续有望受益于房地产领域的复苏。 根据百川盈孚的数据, 2023 年上半年,华东电石法 PVC 树脂报价中位数为 6100 元/吨,同比下降 29.89%,华东乙烯法 PVC 树脂报价中位数为 6400 元/吨,同比下降 31.73%,价格均位于历史上相对低点;价差上, 2023 年上半年,华东电石法 PVC 树脂原料价差中位数为 675.55 元/吨,同比下降 54.68%,乙烯法 PVC树脂原料价差中位数为 2996.76 元/吨,同比下降 42.63%,也处于历史较低水平。 PVC 下游主要应用产品包括管材/管件、型材/门窗、板材、电缆料等与房地产相关的材料,因此后续房地产需求的复苏有望拉动对 PVC 的需求量,进而有望改善公司 PVC 板块的业绩。

烧碱板块盈利有所回调, 后续有望受益于消费、新能源等领域的复苏。 根据百川盈孚的数据,截至 2023 年 6 月底,华东 32%离子膜烧碱价格在 840 元/吨,处于 2018 年以来价格的 41.31%分位数水平;价差上,截至 2023 年 6 月底,华东 32%离子膜烧碱原盐价差在 460 元/吨,处于 2018 年价格以来价差的34.58%分位数水平。 烧碱下游主要的应用领域包括氧化铝、轻工业、化纤印染、锂电等行业,因此后续消费、新能源等领域的复苏有望拉动对烧碱的需求量,进而有望改善公司烧碱板块的业绩。

投资建议: 随着房地产、消费等领域的好转, 公司的盈利能力或将改善。我们预计公司 2023-2025 年归母净利润分别为 0.95、 3.07、 6.39 亿元,现价(2023/07/03)对应 PE 分别为 85X、 26X、 13X,维持“推荐”评级。

风险提示: 房地产复苏不及预期;消费、新能源领域复苏不及预期;原材料价格大幅上涨。

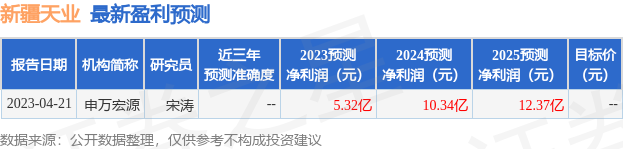

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,新疆天业(600075)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38