IPO | 明皜传感闯关科创板上市获受理,关联交易占比较高

近日,苏州明皜传感科技股份有限公司(下称“明皜传感”)科创板IPO获上交所受理,本次拟募资6.2亿元。

图片来源:上交所官网

明皜传感是一家专业从事MEMS传感器研发、设计和销售的芯片设计公司,具备包括芯片设计、制造工艺、封装测试、软件算法在内的完整核心技术架构,尤其是公司基于晶圆级3DMEMS-CMOS微加工工艺平台,将下游应用市场对产品高性能、高可靠性的需求融入产品的设计与制造中,并持续迭代自身产品。自成立以来,公司围绕MEMS惯性传感器进行布局,形成了以MEMS加速度计为核心的产品组合,主要应用于智能手机、智能穿戴、平板/笔记本电脑等消费电子领域,智能家居、智慧畜牧等物联网领域以及车载应用领域。

图片来源:公司招股书

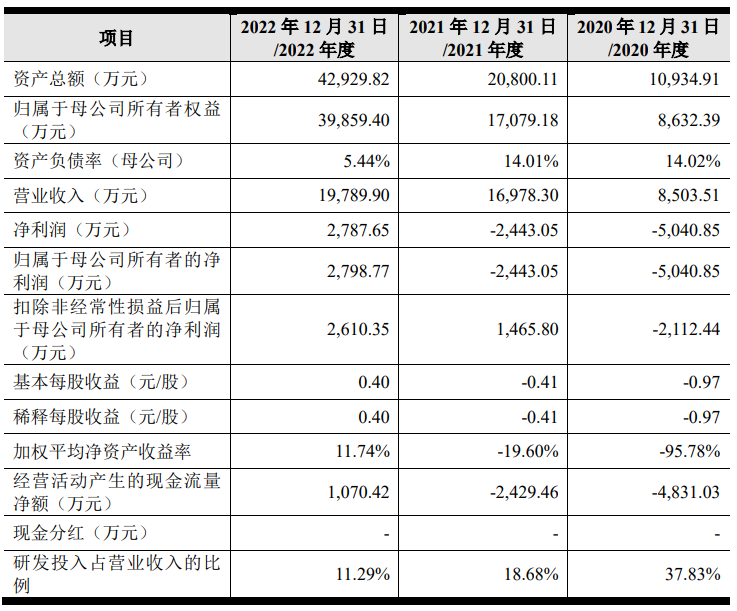

财务数据显示,公司2020年、2021年及2022年分别实现营业收入8503.51万元、1.7亿元、1.98亿元;分别实现归母净利润-5040.85万元、-2443.05万元、2798.77万元。

2022年度,发行人营业收入为19,789.90万元,实现的归属于母公司所有者的净利润(扣除非经常性损益前后孰低)为2,610.35万元。

发行人结合自身情况,选择《上海证券交易所科创板股票上市规则》第2.1.2条第(一)项规定的上市标准,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

本次拟募资用于高性能高可靠性MEMS惯性传感器开发与系统应用项目、研发中心建设项目、MEMS传感器测试基地建设项目、补充流动资金项目。

明皜传感坦言公司面临以下风险:

(一)下游行业周期性波动风险

报告期内,公司产品主要应用于消费电子、物联网以及车载应用领域。公司生产经营与上述下游行业发展情况息息相关,而下游行业的发展情况受宏观经济发展、国际贸易环境、居民消费升级等宏观因素,以及技术迭代、行业竞争情况等多种因素影响。

2022年下半年以来,下游行业需求受到宏观经济低迷、国际政治经济环境不稳定以及通货膨胀等因素影响而有所下滑,部分下游终端客户面临去库存压力。

若公司下游行业景气度持续低迷,出现周期性波动,市场竞争愈发激烈,或出现公司无法快速准确地适应市场需求的变化,新产品及市场开拓不及预期,客户开拓不利或重要客户合作关系发生变化等因素使公司市场竞争力发生变化,导致公司产品出现售价下降、销售量降低等不利情形,将对公司经营业绩产生一定的不利影响。

(二)单一供应商依赖的风险

报告期内,公司原材料之一ASIC芯片均向纳芯微采购,采购金额分别为2,239.33万元、3,452.22万元和4,653.65万元,占各期采购总额的比例分别为27.47%、22.71%和29.62%。

在委托纳芯微设计的ASIC芯片初次研发成功且经验证通过后,公司自2013年开始向纳芯微采购该产品,至今经历了多次产品迭代。同时,根据公司与纳芯微签订的定制化开发合同,未经公司同意,纳芯微不得将芯片的设计版图出售或授权给其他公司,亦不得利用该芯片的设计或光罩为其他公司生产芯片。综合考虑ASIC芯片的定制化特征、产品更新迭代的延续性、自主研发团队组建成本、新供应商开发成本、上述合同对于纳芯微的排他性等因素,公司选择与纳芯微作为该类产品的唯一供应商。

因此,公司对ASIC芯片的采购存在单一供应商依赖的风险。如公司与纳芯微的合作发生不利变化,亦或出现不可抗力因素导致原材料供应的稳定性、及时性、价格水平等不能保障,且公司无法从其他供应商采购同等原材料进行替代,可能对公司生产经营和盈利能力产生不利影响。

(三)毛利率波动的风险

公司产品主要应用于消费电子、物联网以及车载应用领域。报告期各期,公司综合毛利率持续上升,分别为18.83%、30.64%和34.24%,主要受产品售价提高、客户结构变化、供应链成本变化、汇率波动等因素综合影响所致。如果未来出现公司不能保持技术优势、市场竞争加剧等原因而导致销售价格下降,或采购价格上升导致成本上升,可能出现毛利率波动的情形,将会对公司的盈利能力带来一定风险。

(四)关联交易占比较高的风险

国内MEMS产业起步较晚,且MEMS传感器的封装和测试具有非标化的特征,因此国内缺乏专业的代工厂提供全套的代工服务。因此公司在成立初期借助股东优势,与苏州固锝紧密合作建立了MEMS加速度计的封装与测试体系,并向其采购封装测试服务至今。报告期各期,公司对苏州固锝关联采购的金额分别为2,071.59万元、3,073.94万元和3,327.22万元,占各期采购总额的比例分别为25.41%、20.22%和21.18%。

报告期内,由于第一大股东苏州固锝投资的私募基金为纳芯微的5%以上股东,基于谨慎性原则,公司将其对纳芯微的采购比照关联交易披露。报告期各期,上述关联交易金额分别为2,239.33万元、3,452.22万元和4,653.65万元,占各期采购总额的比例分别为27.47%、22.71%和29.62%。

未来发行人上述关联交易仍将持续,若发行人未能及时履行关联交易的相关决策和批准程序,或发行人与关联方的关联交易不能严格按照公允的价格顺利执行,则可能对发行人及其股东的利益造成不利影响。

(五)存在累计未弥补亏损的风险

报告期各期,公司实现归属于母公司所有者的净利润分别为-5,040.85万元、-2,443.05万元和2,798.77万元。报告期内,公司营业收入逐年增长,2020年度和2021年度亏损金额较大主要系实施股权激励确认高额股份支付费用所致。扣除确认的股份支付费用后,2021年度公司已实现盈利。

2022年11月,公司完成股改后,母公司单体报表未分配利润为负的情形已消除,但由于子公司明锐光电存在较大金额的未弥补亏损,导致公司合并报表层面仍存在累计未弥补亏损。如果公司未来业绩增长不及预期,公司存在的累计未弥补亏损可能会对公司现金流、业务拓展、人才吸引、研发投入、生产经营造成不利影响,同时亦存在无法进行现金分红的风险。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47