IPO| 风和医疗冲刺科创板上市,诉讼等风险待解

近日,江苏风和医疗器材股份有限公司(下称“风和医疗”)冲刺科创板IPO获上交所受理,本次拟募资8亿元。

图片来源:上交所官网

公司是一家国内领先的专注于微创外科手术器械及耗材的研发、生产和销售的创新型企业。自设立以来,公司始终致力于自主研发与技术创新,打造高性能微创外科手术器械产品,以满足日益增长与变化的微创外科手术临床需求。

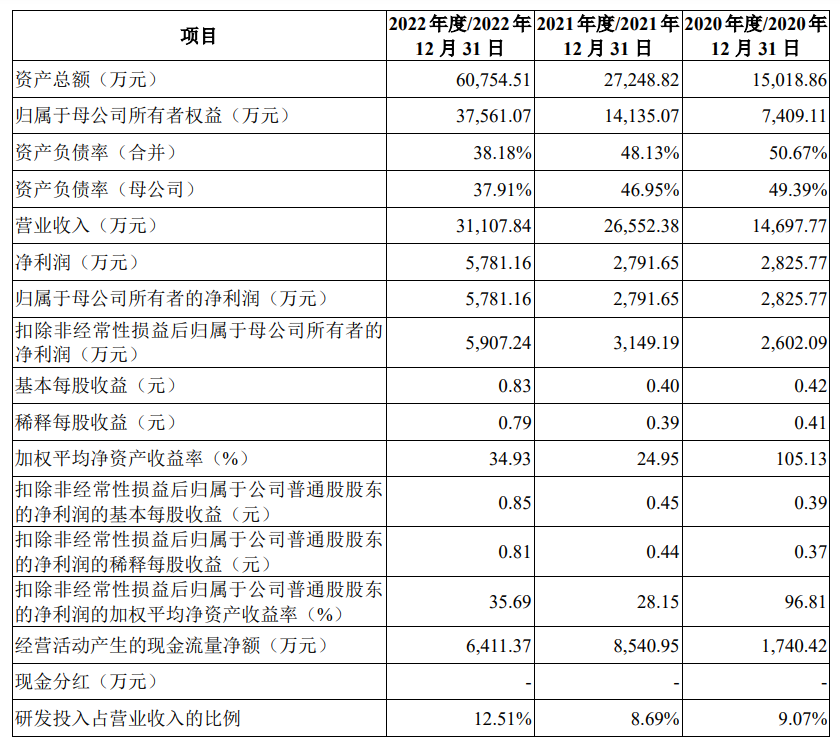

图片来源:公司招股书

财务数据显示,公司2020年、2021年、2022年营收分别为1.47亿元、2.66亿元、3.11亿元;同期对应的归母净利润分别为2,825.77万元、2,791.65万元、5,781.16万元。

公司符合并选择适用《上市规则》第2.1.2条第一款第(一)项上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

本次拟募资用于微创高端医疗耗材及机器人项目的生产制造(子项目医疗耗材及机器人的生产制造项目和医疗耗材及机器人研发项目)。

风和医疗坦言公司面临以下风险:

1、诉讼风险

2019年9月,强生子公司伊西康和上海强生(合称“强生”)向上海知识产权法院提起四项诉讼,起诉公司一次性使用腔镜切割吻合器产品及钉仓侵犯其专利权。2021年9月及12月,上海知识产权法院就上述四项诉讼作出一审判决,其中,(2019)沪73知民初658号及(2019)沪73知民初659号案件公司败诉,法院判决公司立即停止对强生专利的侵害并合计赔偿强生经济损失共计1,020万元;(2019)沪73知民初660号及(2019)沪73知民初661号案件公司胜诉,法院判决驳回强生的所有诉讼请求。

强生和公司分别于2021年10月和2022年1月对各自败诉的案件向最高人民法院提起上诉,其中强生针对(2019)沪73知民初660号提起的上诉已撤诉。截至本招股说明书签署日,(2019)沪73知民初658号、(2019)沪73知民初659号和(2019)沪73知民初661号案件尚未作出二审判决,公司仍有三项未决诉讼。

上述未决诉讼的判决结果具有不确定性。如果司法机关最终作出对公司不利的裁决,则公司可能会新增赔偿责任且部分业务活动可能会受到禁止或限制,包括可能被要求停止生产、销售被控侵权的产品等,进而使得公司相关产品的技术方案可能无法继续使用,其需要短期内重新开发相关技术保护方案,研发投入进一步增加,可能对公司生产经营产生不利影响。

公司无法排除在未来经营过程中因知识产权、业务或其他事项引发境内外诉讼、纠纷或面临潜在诉讼、纠纷,该等诉讼或纠纷亦可能给公司带来额外的风险和损失。公司目前或今后发生的诉讼或纠纷的结果可能会对公司的业务、声誉、财务状况和经营业绩产生不利影响。

2、带量采购政策的影响

2019年7月19日,相关部门印发《治理高值医用耗材改革方案的通知》(国办发〔2019〕37号),要求完善价格形成机制,降低高值医用耗材虚高价格,并完善分类集中采购办法,按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购。2020年2月25日,相关部门印发《关于深化医疗保障制度改革的意见》(中发〔2020〕5号),要求坚持招采合一、量价挂钩,全面实行药品、医用耗材集中带量采购。2020年11月20日,国家医保局发布《关于开展高值医用耗材第二批集中采购数据快速采集与价格监测的通知》(医保价采中心函〔2020〕26号),第二批医用耗材清单中包括吻合器等高值耗材。

目前全国范围内,多个省份/采购联盟陆续开展涉及开放吻合器、腔镜吻合器等微创外科手术器械及耗材的带量采购。若公司未能在某个地区中标,在采购周期内公司将失去该地区大部分市场份额。公司需要与其他大量未中标厂家竞争该地区带量采购用量以外的市场份额,公司可能被迫调低产品价格以适应更为激烈的市场竞争,将面临产品销量下降、产品价格下降、销售费用增加的风险,导致收入水平、利润水平及毛利率水平明显降低的不利格局。

此外,带量采购产品通常采用价格竞标模式,为降低产品落标的风险,各竞标企业往往倾向于以价换量,若带量采购中标价格较原终端售价出现较大幅度的下降,并进一步致使公司出厂价出现较大幅度下滑,即使公司产品在某地区实现中标,亦可能存在销量提升无法弥补售价和毛利率下降的风险,进而可能会对公司盈利能力造成不利影响。

3、经销商管理风险

公司的产品销售以经销模式为主。报告期内,公司经销模式产生的主营业务收入占比分别为95.58%、92.59%及99.15%。公司合作的经销商数量较多、地域分布较为分散,且随着经营规模不断扩大、销售渠道不断丰富,对公司在经销商管理能力和销售政策制定水平等方面的要求也将不断提升。

若公司不能保持与主要经销商的合作关系或不能及时提高对经销商的管理能力,可能出现部分经销商销售业绩下滑、市场推广活动与公司品牌宗旨和经营目标不一致的情况,或者经销商出现自身管理混乱、违法违规,甚至出现公司与经销商发生纠纷等情形,可能导致公司品牌及声誉受损或产品区域性销售下滑,进而可能会对公司经营业绩产生不利影响。

4、市场竞争加剧的风险

公司所处的微创外科手术器械及耗材领域市场竞争较为激烈,一方面以强生、美敦力为代表的国外品牌市场占有率较高,另一方面越来越多的境内医疗器械生产商开始瞄准微创外科手术器械市场,使得市场竞争进一步加剧。若公司不能在产品创新、质量管理、销售渠道等方面持续保持竞争优势,或同行业竞争对手采取降价等手段抢占境内外市场,而公司未能及时分析竞争状况的变化、制定有效的应对策略,将可能会对公司的市场份额、财务状况等方面产生不利影响。

5、境外销售风险

2020年度、2021年度及2022年度,公司境外销售收入占主营业务收入的比例分别为33.08%、41.32%及30.15%,公司境外销售的主要区域包括欧洲、拉美、中东、亚洲等。公司在境外开展业务和设立机构需要遵守所在国家与地区的法律法规,若境外业务所在国家与地区的法律法规、产业政策或者政治经济环境发生重大不利变化等无法预知的因素或其他不可抗力等情形,或因境外客户经营活动不能持续符合所在地法律法规、销售或售后服务不当出现纠纷,可能导致公司承担相应的赔偿责任,导致公司境外销售收入下滑,进而可能会对公司境外业务的正常开展和持续发展产生不利影响。

6、毛利率水平下降的风险

报告期内,公司主营业务毛利率分别为73.57%、73.76%及70.30%,毛利率保持较高水平。报告期内,公司主营业务毛利率变动主要受带量采购等政策变动、产品结构变化、产品销售价格变动、原材料采购价格变动、市场竞争程度及技术更新换代等因素的影响。

若未来行业政策、宏观经济、市场竞争程度、原材料价格等发生重大不利变化,而公司不能通过提高生产效率、技术革新、扩大生产规模等方式降低生产成本,不能持续推出盈利能力较强的新产品,公司毛利率将会下降,可能会对公司盈利能力产生不利影响。

7、产品质量控制风险

医疗器械产品直接关系到患者的生命安全,质量控制是企业生产和管理的重中之重。公司在供应商的筛选和评估,物料的验收和检测,生产过程控制,外协灭菌,无菌检测,产品质量检测,以及仓储和发运等环节中均可能存在影响产品质量的相关因素。

如果在产品投放市场之后发现问题,可能产生产品召回及产品责任风险。如果公司不能持续评估和改进质量控制体系并有效执行,则可能面临质量控制能力无法适应经营规模的扩大以及监管要求日益严格的风险。若使用公司产品的手术出现事故而导致医疗纠纷,或手术事故的原因与责任归属无法明确划分,公司可能会面临医疗诉讼、赔偿等风险,进而可能会对公司的生产经营和市场声誉产生不利影响。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26