智能驾驶拐点临近,智能车掀涨停潮,光庭信息20cm大长腿涨停!智能车ETF基金(159795)劲升5.3%!

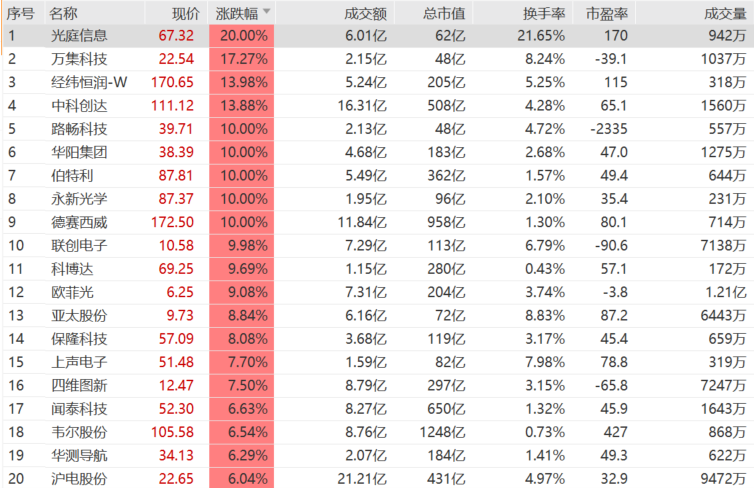

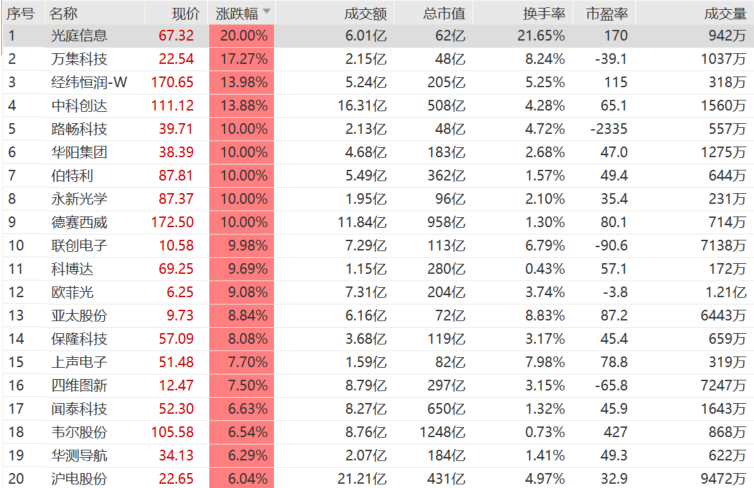

7月4日,A股智能车板块狂掀涨停潮,中证智能汽车主题指数大涨5%,多只成份股涨停,光庭信息20cm大长腿涨停,经纬恒瑞涨超15%,万集科技涨超13%,中科创达涨超12%,华阳集团、德赛西威、伯特利、路畅科技、联创电子均10cm涨停,科大讯飞、立讯精密等大市值龙头涨超1%。

主流ETF方面,在成份股集体涨停提振下,截至11:23,智能车ETF基金(159795)涨5.3 %,溢价率走阔,现达0.13%,反映买盘力道强劲,或开启右侧布局!

近日,智能驾驶三重拐点临近,L3落地加速:智能驾驶行业遵循“螺旋式上升、波浪式前进”发展路径,2023年特斯拉FSD拐点显现,特斯拉首台“超级计算机”Dojo将于7月投产,有望加速数据积累;理想、小鹏、蔚来、华为等城市NOA加速落地,

华西证券认为,智能驾驶行业正逐步迎来技术、法规、用户接受度三重拐点,看好后续数据积累、大模型应用带来的功能体验提升,智能化布局相对领先车企、零部件有望最直接受益。

东吴证券认为,汽车零部件板块今年核心三大主线分别是:智能化+出海战略+整车α的供应链弹性。智能化方面,大模型加持+相关法规有望落地+车企新产品周期助推,有望加速AI创新在汽车端的应用。(东吴证券《零部件6月月报:重视新一轮智能化大周期》)

其他机构观点方面,华泰证券在《大模型如何加速无人驾驶发展》一文中指出,以ChatGPT和SAM为代表的大模型的出现,将要改变智能驾驶在内所有行业的工作范式。受益于智能驾驶本土化的客观需求,智能驾驶产业链国产替代趋势显著,各环节国内供应商产品性能提升,下游自主品牌崛起,零部件国产替代趋势显著。

1)芯片:国内玩家与海外大厂的差距逐渐缩小,本土化服务能力更强。

2)域控制器及解决方案:国内玩家等均已规模化上车,技术成熟度不断提升。

3)激光雷达:国产供应在量产节奏更快。

4)4D毫米波、高速连接器等:国内玩家有积淀深厚,加速追赶。

6月18日,东吴证券汽车行业首席分析师黄细里团队在《AI+汽车智能化系列之一:大模型+政策+功能》研报中认为,需重视新一轮汽车智能化大周期向上行情!

黄细里表示,复盘2010年以来汽车智能化行情已经走完2波:1)2014-2016年(全球L2辅助驾驶,关键技术摄像头等视觉创新,代表性应用AEB/LCC等);2)2020-2022年(全球准L3辅助驾驶,关键技术是大算力芯片+域控制器,代表性应用自动泊车+高速辅助驾驶)。在技术+政策+新品周期三重催化下,预计2023年将酝酿开启第三波大行情!

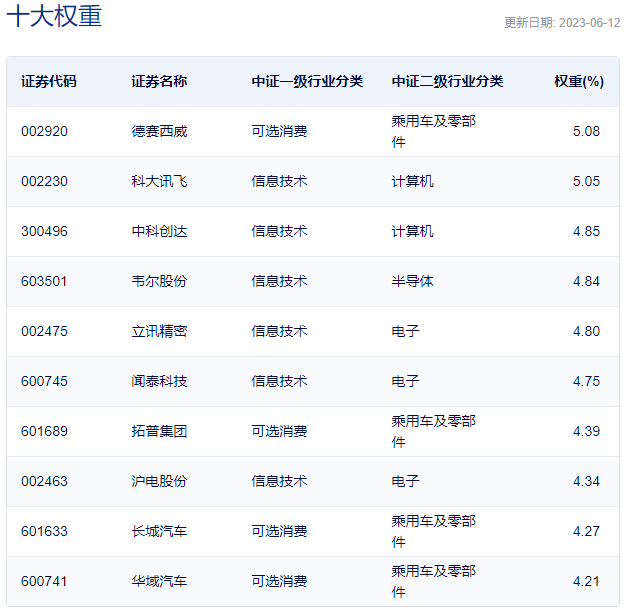

公开资料显示,智能车ETF基金(159795)跟踪复制中证智能汽车主题指数,指数选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。Wind数据显示,指数前三大行业是电子(38.9%)、计算机(28.5%)、汽车(25.1%),合计占比高达92%(截至6月12日,申万一级行业口径),前五大重仓股包括德赛西威、科大讯飞、中科创达、韦尔股份、立讯精密等。(数据来源:中证指数公司,截至2023.6.12,指数成份股不代表个股推荐)

注:指数成份股不代表个股推荐

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。智能车ETF基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为进取型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于单一指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26