比特币3万5势在必行?把握下半年主推进方向可获取高收益

比特币进一步反弹至3.5万"势在必行"?

不确定的宏观经济和通胀状况,加上美联储看似鹰派,可能会造成短期阻力

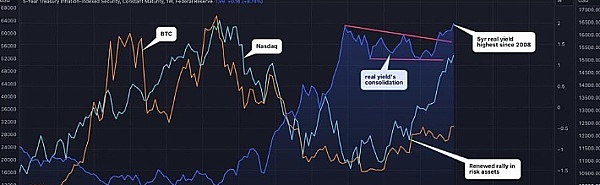

经通胀调整后的美国政府债券收益率正在上升,这让一些观察人士担心股票和更广泛的金融市场潜在的风险厌恶情绪,比特币和数字资产总体上将保持弹性

根据TradingView追踪的数据,上周5年期国债实际收益率升至近2%,突破2022年9月高点1.92%,创2008年底以来最高水平。10 年期国债收益率为 1.6%,已经十分接近 2009 年的数据。同时,两年期国债实际收益率已达到 3%,为至少十年来的最高水平

美债收益率上升可能会抑制经济增长,并降低投资比特币和黄金等风险资产的吸引力。比特币和华尔街以科技股为主的纳斯达克指数历来与美债收益率走势相反

比特币已经超过了 4 月份的高点,而山寨币市场则比 4 月份的水平低了 20%,比 2021 年的高点低了 70%。比特币不必担心监管这类问题,在新的月份和季度开始时,它的韧性和影响力使其与众不同。”

考虑到当前的市场情绪,比特币可能很快就会达到3.5万美元大关

七月通常是数字资产的好月份。自 FTX 崩溃后,比特币一直在遭受重创,但7月初,我们可以看到比特币反弹的强劲

主要是受行业变化:

1.北美监管愈发严格,香港对crypto愈发开放。在政策上有较为明显的西落东升,北美投资人开始明显的接受并投资亚太创业团队

2.新叙事较少,目前的项目围绕着ZK(web3 native),AI(web2 native)等展开

3.以Citadel, Fidelity和红杉等为代表的华尔街资本开始打造自己合规交易所EDX,资金市场开始模块化

4.以Black Rock,Fidelity等为代表的华尔街资本开始提交比特币/加密货币ETF,这是近期市场回暖的重要原因

下半年推进方向:

1.crypto infra仍需关注,但是核心不应注重于此

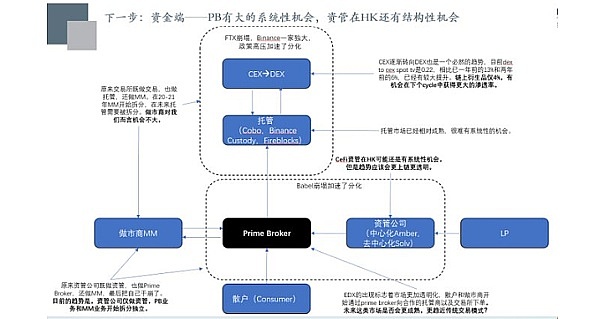

2.在资金端需要重点关注,因为EDX的出现,整体的交易模型会愈发传统,从而给Prime Broker带来的系统性机会。以及HK的CeFi资管等的结构性机会

3.在用户端需要关注,包括以游戏为主的general转化思路,和细分赛道转化用户的思路是否正确。如果有合适的团队,应该重点考虑布局

4.在开发端的逻辑依旧正确。虽然方向正确,但转化速度比预想的要慢。目前的问题是没有足够多的用户来支持新项目方创业。开发端项目整体会趋向于平稳,风险相对小

EDX的出现代表了crypto的交易会逐渐向传统的交易所模式转变。即机构/mm/散户通过PB向托管了交易所资金的托管商下单。此外,新加坡监管局MAS于今日也要求交易所需要将资金托管至交易平台。因此PB,HK CeFi,链上衍生品交易所等我还是长期看好

用户的方向可以大体分为3类。流量入口层(axie,stepn等),通道层(各类钱包)以及工具层(aa infra as a service)。流量入口层暴发性强,即从general的游戏+各个细分领域开始转化用户(首选第三世界)。通道层商业化难度最高。在目前通道层极其卷的情况下,工具层有机会跑出

其次我个人认为垂类L2,以及服务于整个以太坊生态体系的ZK硬件加速(关键是还能服务于Web2大厂),AA钱包(及其infra),DA等还有结构性机会

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47