天风证券:给予广汇物流买入评级

天风证券股份有限公司张樨樨近期对广汇物流进行研究并发布了研究报告《临哈联络线获得批准,助力后续运量提升》,本报告对广汇物流给出买入评级,当前股价为6.96元。

广汇物流(600603)

事件:广汇物流临哈联络线项目取得新疆维吾尔自治区核准批复,项目建成后,红淖铁路后方的疆煤外运通道由单一的兰新线提升为兰新线和临哈线“双通道”,通道运力全面提升。临哈联络线从临哈铁路柔远站引出,向北折向红淖铁路镜儿井北站方向,接入镜儿井北站,新建联络线全长6.159km。

兰新铁路兰张段三四线扩能建设,缓解运能压力:疆煤外运呈现“一主两翼”格局,主通道是兰新铁路(兰州至乌鲁木齐),北翼通道是临哈铁路(临河至哈密),南翼通道为格库铁路(格尔木至库尔勒)。兰新铁路为目前疆煤外运的主要线路,但是短期运力紧张,且仍需开行相当量的客运列车,造成疆煤外运运力受限。兰新铁路目前正在建设兰州至张掖三四线,且根据甘肃省公共资源交易系统,该工程全称为“兰州至张掖三四线铁路中川机场至武威段”,属于客运专列,因此我们预计运力压力或得到一定程度缓解。

临哈铁路承接新增运量,拓展宁夏市场:临哈铁路有较大的外运潜力,去年底一共新开塔灵棍站、海尔汉站、呼仍努如站3处会让站,另外巴润海日汗、沙布日特格、特门乌拉、雅干、居延泽5处会让站于今年6月同步开通启用,因此我们预计今年临哈铁路运能或有所提升。据公司公告,将淖铁路预计于今年投产,投产后我们预计包括准东煤田在内其他地区的煤炭或通过将淖铁路、红淖铁路实现外运,而临哈铁路或能承接这部分运量。另一方面,我们认为兰新铁路与临哈铁路共同运营可以帮助公司在销售上做更加精细化的管理,其中一个线路可以专门运输往甘肃、四川等地,而另一线路可运往宁夏。考虑到宁夏目前有较多煤化工项目,存在较高的潜在需求,我们认为此次临哈联络线获得核准,后续临哈铁路与公司投资的广汇宁东物流储运基地或形成“运输-销售”的协同效应。

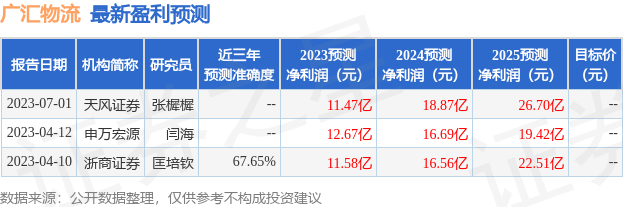

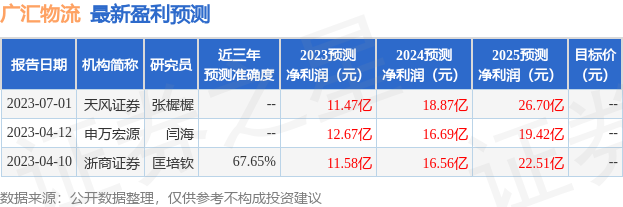

盈利预测与估值:维持公司2023-2025年归母净利润预测11.47、18.87、26.70亿元,EPS分别为0.93、1.53、2.17元,2023年6月30日收盘价对应的PE分别为7.47、4.54、3.21倍,维持“买入”评级。

风险提示:煤炭供给超预期增长;煤炭进口量超预期增长;兰新铁路改造无法按期完成;临哈铁路改造无法按期完成;车皮、集装箱数量不足无法满足运量增长所需;广汇宁东物流储运基地无法按期投产

证券之星数据中心根据近三年发布的研报数据计算,浙商证券匡培钦研究员团队对该股研究较为深入,近三年预测准确度均值为67.65%,其预测2023年度归属净利润为盈利11.58亿,根据现价换算的预测PE为7.54。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为13.02。根据近五年财报数据,证券之星估值分析工具显示,广汇物流(600603)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38