芯邦科技新三板退市转向科创板上市,面临芯片产业链“逆全球化”等风险

2023年6月29日,深圳芯邦科技股份有限公司(下称“芯邦科技”)科创板IPO获受理,本次拟募资6.05亿元。

图片来源:上交所官网

发行人是一家技术平台型集成电路设计公司,通过自主研发、长期积累形成 了基于自研指令集的专用处理器、Flash 控制算法、高集成度设计、高可靠性设 计、低功耗设计、硬件加速算法等一系列可复用技术。

发行人主要产品为数模混合 SoC 芯片,主要包含移动存储控制芯片、智能 家电控制芯片和 UWB 高精度定位芯片三条产品线,其中移动存储控制芯片和智 能家电控制芯片已实现规模销售。

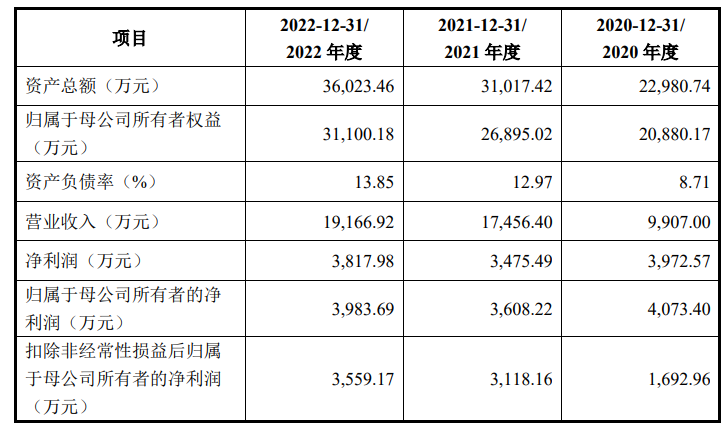

图片来源:公司招股书

财务数据显示,公司2020年、2021年、2022年营收分别为9907万元、1.75亿元、1.92亿元;同期对应的归母净利润分别为4,073.40万元、3,608.22万元、3,983.69万元。

公司选择的科创板上市标准为《上海证券交易所科创板股票上市规则》第 2.1.2 条第一款:“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累 计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近 一年净利润为正且营业收入不低于人民币 1 亿元”。

根据中汇会计师出具的《审计报告》(中汇会审[2023]7933 号),2021 年、 2022 年扣除非经常性损益后归属于母公司的净利润分别为 3,118.16 万元和 3,559.17 万元,累计不低于 5,000 万元。结合发行人最近一次引入外部投资人所 适用的估值水平和可比上市公司在境内市场的估值情况,预计发行人发行后总市 值不低于人民币 10 亿元。因此,公司符合预计市值不低于人民币 10 亿元,最近 两年净利润均为正且累计净利润不低于人民币 5,000 万元的上市标准。

本次拟募资用于SSD 固态硬盘控制芯片 及算法研发项目、UWB+BLE 双模厘米级 高精度定位芯片研发及 产业化项目、高性能智能家电控制芯 片升级及产业化项目。

截至本招股说明书签署日,北清咨询直接持有公司 60.53%的股份,为公司 的直接控股股东,香港芯邦微直接持有公司 12.31%的股份,通过 北清咨询间接持有公司 60.53%的股份,为公司的间接控股股东。

发行人实际控制人为 ZHANG HUALONG、ZHANG ZHI PENG,二人为兄 弟关系。截至本招股说明书签署日,ZHANG HUALONG、ZHANG ZHI PENG 分 别直接持有香港芯邦微 58.93%、41.07%的股权。香港芯邦微直接持有发行人 12.31%的股份,并通过北清咨询间接持有发行人 60.53%的股份。ZHANG HUALONG、ZHANG ZHI PENG 二人合计控制发行人 72.83%的股份,为发行人 共同实际控制人。最近两年内,芯邦科技不存在实际控制人发生变更的情形。

值得一提的是,2014年7月 2020年3月, 发行人在全国股转系统挂牌 交易,挂牌期间证券简称 “芯邦科技”、证券代码 “830845”。

芯邦科技坦言公司面临以下风险:

1、供应商集中及外协产能不足风险

公司的生产经营为 Fabless

模式,将晶圆制造、封装测试等环节委托给专业的外协厂商来完成。晶圆制造和封装测试均为资本及技术密集型产业,因此行业集中度较高。报告期内,发行人前五大供应商的采购占比分别为

93.69%、91.00%和 91.88%,主要为中芯国际、华虹宏力、华力微、华天科技、华润安盛等专业的外协厂。

随着集成电路整体需求持续增长以及国内集成电路设计企业规模持续扩大,报告期内,曾出现晶圆厂、封测厂等外协厂商产能紧张的情况,晶圆和封装测试采购价格也会随之上涨。

如果供应链产能持续紧张或供应商出现突发情况,可能会导致公司外协成本增加,甚至无法获取能够满足公司生产销售需求的外协产能,对公司生产经营产生不利影响。

2、客户集中度较高的风险

报告期各期,公司前五大客户销售收入金额分别为 7,747.42 万元、10,961.41万元和 13,852.35 万元,占营业收入的比例分别为 78.20%、62.79%和 72.27%,公司对第一大客户芯鑫电(含同一控制的企业)的销售收入占营业收入的比例分别为 50.70%、28.42%和 45.08%,客户集中度较高。

报告期内,公司的前五大客户均为经销商,主要承担了公司与终端客户之间的资金、物流及部分售后职能,未来如主要经销商停止与公司合作,公司在流动资金及客户服务会承担较大的压力,对公司的日常经营造成不利影响。

3、市场需求波动风险

报告期内,公司产品的下游终端市场主要为移动存储产品和智能家用电器,公司的经营业绩与终端市场的需求具有较强相关性。近年来,受国际贸易逆全球化等因素的影响,终端市场的需求存在一定波动,进而影响发行人下游厂商的订单需求、资金状况等,对公司业绩造成不利影响。

4、与募集资金运用相关的风险

本次募集资金投资项目的投资金额较大、研发周期较长,涉及多种功能集成的芯片产品,如未来外部环境出现重大变化,可能导致募投项目无法在预期的时间内完成。此外,募投项目的经济效益为预测性信息,如募投项目建设期间市场需求出现无法预料的不利变化,或者公司不能有效拓展市场,募投项目的收益存在不达预期的风险。

5、芯片产业链“逆全球化”风险

2020 年以来,全球主要国家对集成电路供应链安全的重视程度上升,西方国家针对集成电路产业的技术封锁及出口限制愈加严格。如西方国家进一步加强对中国集成电路产业的材料、设备、产品、人才、技术方面的限制,可能会对中国大陆集成电路产能稳定性、生产良率等方面造成冲击,从而影响公司发展。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47