Mysteel解读:淡季矛盾累积,宏观预期暂时难言明朗

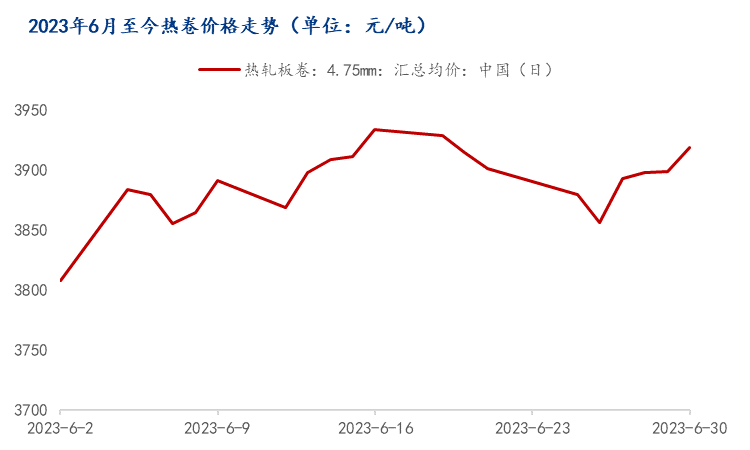

6月来看,热卷价格整体走势震荡偏强,盘面多空博弈激烈,本文就近期基本面以及宏观方面的影响进行分析,以复盘近期行情变化为主,并对未来行情走势得出结论。

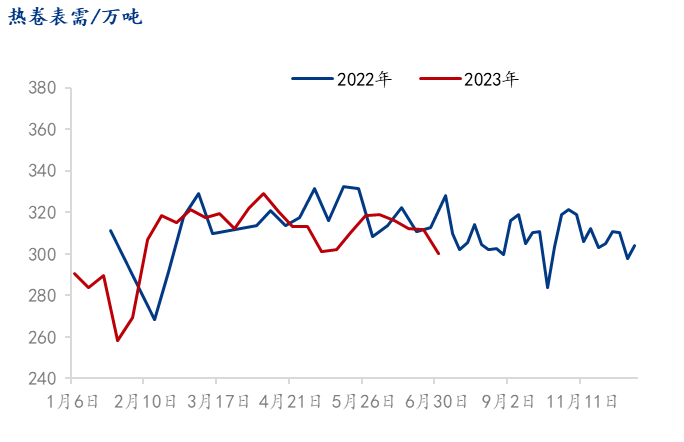

淡季需求持续走弱,供需矛盾不断累积

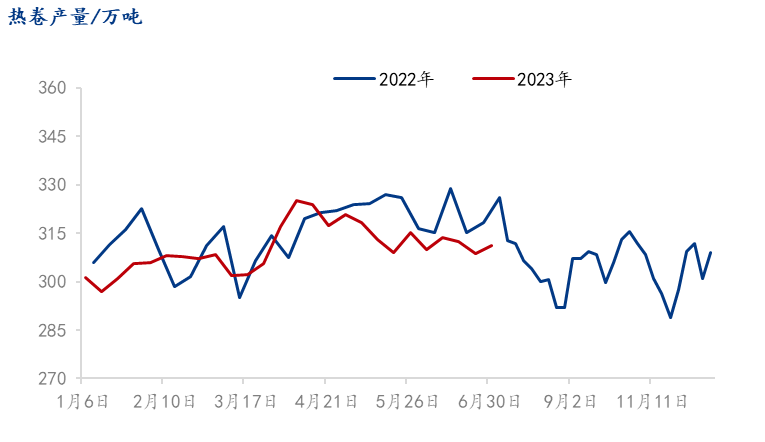

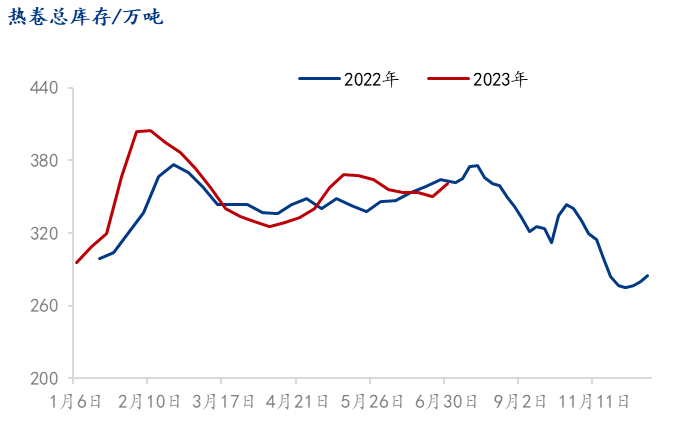

进入6月淡季后,需求处于下行周期,且前期原料端出现负反馈后,原料价格大幅下降,整体估值偏低,但这使得钢厂利润走阔,在利润得到修复后,钢厂开工意愿回升,并结束了前期亏损导致的被动减产,产量持续高位运行,生产端的补库需求让原料价格持续走高,从而在成本端形成了支撑。但就成材需求来看仍然弱势,且有进一步下行的趋势。库存方面,刚需采购逐渐减少后,库存出现累库趋势,未来看供需矛盾或将继续进一步累积。

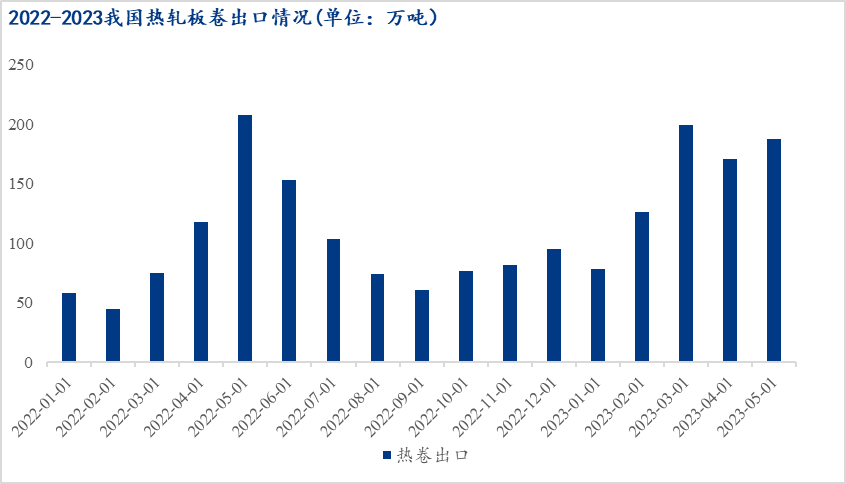

前期出口总量高位,需关注汇率贬值带来的影响

需求端来看,2023年热卷出口情况整体来看较好,近期来自土耳其及其他中东国家的订单也比较充分。在国内价格继续上涨的背景下,部分工厂不倾向于出口商,停止报盘。综合来看总量高位运行的情况下,难以再看到出口端出现大规模增量。汇率贬值虽利好出口,汇率贬值对进口端的影响也同样值得关注,如部分品种原料进口。

经济刺激消息不断,加息预期仍在,宏观驱动难言持续

近期来自宏观方面消息不断,数据显示中国6月官方制造业PMI为49,前值48.8。说明制造业整体有所回暖,叠加前期央行降息后利率下降,房贷利率下降以刺激购房需求。综合来看虽并未出现市场所预期的强刺激政策,但连续的小利好释放也明显让市场信心得到有效提振。海外方面,美联储加息预期值得关注,根据目前的市场预期,美联储7月加息25个基点至5.25%-5.50%区间的概率为88%,在加息周期尚未结束,且宏观政策已有部分释放的情况下,来自宏观的驱动能否连续仍需观察。

后期展望

进入7月后继续处于消费淡季,刚需依旧维持,整体来看总量或略有下降。市场近期到货量有所增加,叠加后续高温天气与南方汛期的来临,消费端或将进一步受到冲击,去库压力或将存在。虽然市场供需平衡并没有出现大的转差,但预期压力则有所出现,就此来看,供需矛盾会继续积累。原料方面,铁矿石发运和蒙煤通关量虽持续走高,但钢厂产量高位运行的情况下,叠加厄尔尼诺高温天气或将使得用电需求增长并抵消部分供应,原料端供需矛盾暂不明显。宏观方面,虽然央行连续进行降息,且7月底还有政治局会议的预期,并且官方也是不断释放积极言论,市场信心不断被提振,但目前看二季度经济数据大概率表现较好,未来是否能够有如市场预期的政策落地的可能性不大。综合来看,淡季钢材供需矛盾继续累积,原料成本继续支撑,但宏观预期不明朗的情况下,7月热卷价格或将整体高位震荡运行。关注钢厂利润变化以及库存累积情况。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47