中顺新科闯关主板IPO,如何应对市场竞争加剧等风险

2023年6月29日,岳阳振兴中顺新材料科技股份有限公司(下称“中顺新科”)主板上市申请获上交所受理,本次拟募资8.78亿元。

图片来源:上交所官网

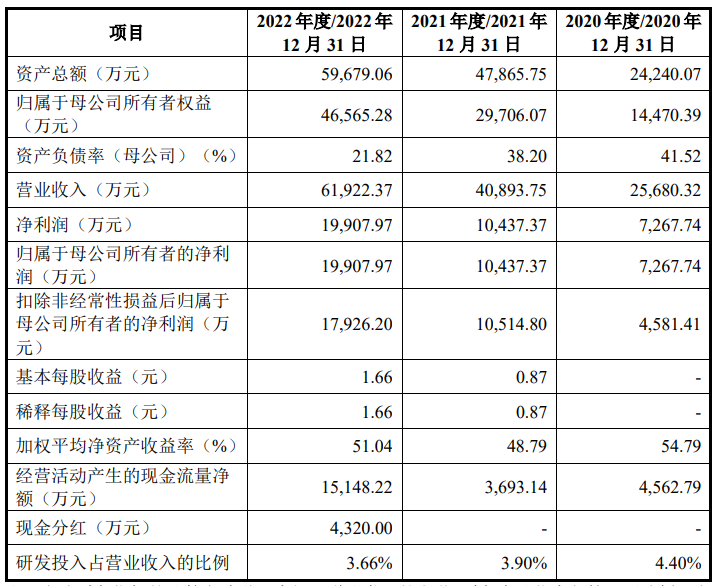

公司是一家综合型化工产品生产供应商和配套服务商,主营业务为双氧水工作液组分和各种规格双氧水的研发、生产与销售。公司凭借丰富的行业经验,结合专业的配套服务,提供品种齐全、品质优异的产品,满足客户多样性需求,拥有较高的行业地位和市场占有率,产品广泛应用于国内外双氧水的生产。报告期内,公司营业收入分别为25,680.32万元、40,893.75万元和61,922.37万元。

图片来源:公司招股书

财务数据显示,公司2020年、2021年、2022年营收分别为2.57亿元、4.09亿元、6.19亿元;同期对应的归母净利润分别为7,267.74万元、1.04亿元、1.99亿元。

发行人选择的具体上市标准为《上海证券交易所股票上市规则》第3.1.2条中规定的第(一)项标准,即“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”。

根据天健会计师出具的天健审〔2023〕2-342号《审计报告》,发行人最近三年净利润均为正,最近三年净利润累计为32,944.98万元(净利润以扣除非经常性损益前后的孰低者为准),不低于1.5亿元;2022年净利润为17,926.20万元(净利润以扣除非经常性损益前后的孰低者为准),不低于6,000万元;最近三年经营活动产生的现金流量净额累计为23,404.15万元,不低于1亿元;最近三年营业收入累计为128,496.45万元,不低于10亿元,符合所选择的上市标准。

本次拟募资用于过氧化氢产业链项目、碳中和项目、补充流动资金项目。

图片来源:公司招股书

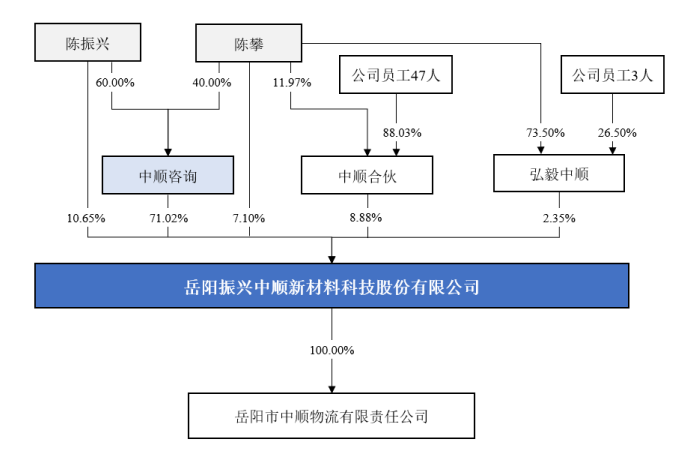

截至本招股说明书签署日,公司的控股股东为中顺咨询。中顺咨询持有公司87,272,760股,占公司总股本的71.02%。陈振兴和陈攀系父子关系,两人合计持有公司112,521,711股,占公司总股本的91.56%,合计控制公司109,090,920股,占公司总股本的88.77%。陈振兴和陈攀对公司实施共同控制,为公司的共同实际控制人。

中顺新科坦言公司面临以下风险:

1、市场竞争加剧的风险

我国双氧水产业不断发展,新应用不断拓展,新技术、新工艺不断深化,行业参与者增加,产业链各环节的竞争也日趋激烈。公司所处精细化工行业属于附加值较高的行业,部分产品毛利率较高,存在潜在竞争者进入本行业、行业下游向上游延伸、行业上游往下游延伸、竞争对手扩大产能、出现新的替代产品等可能性,进而面临市场竞争加剧的风险。

2、毛利率波动的风险

公司2020年、2021年和2022年的综合毛利率分别为43.63%、40.13%、44.79%,保持较高水平,公司毛利率波动主要受下游市场需求、上游原材料价格波动及细分市场竞争格局的影响。若未来宏观经济形势、下游市场竞争程度、上游原材料价格发生波动,且公司无法通过及时调整自身发展战略、无法持续提升创新能力等措施来进行有效应对,公司未来可能面临综合毛利率波动的风险。

3、安全生产风险

公司部分原材料如乙苯、二正丁胺、发烟硫酸等属于危险化学品,上述原材料对存储、运输、加工和生产都有着特殊的要求,若处理不当则可能会发生火灾、爆炸、中毒窒息或灼伤等安全事故,威胁生产人员的健康和安全。公司不能完全排除在生产经营过程中因操作不当、设备故障或其他偶发因素而发生安全生产事故的可能性。如发生安全事故,将对公司的财产安全造成损失,对员工的人身安全造成伤害,对公司生产经营造成不利影响。

4、行业的周期性导致公司主要产品价格降低的风险

双氧水及其工作液组分行业主要受下游市场需求影响,其周期性主要依赖于下游如有机化工合成、造纸、污水处理、新能源电池、食品加工、医疗卫生、半导体及光伏等行业的发展。国内外经济发展的周期性变化对双氧水及工作液组分的下游行业产生周期性的影响,进而导致国内双氧水及工作液组分的需求发生变化,引起产品供求关系的变化和市场价格的波动。2021年和2022年,公司主要产品均出现不同程度的涨价,若未来宏观经济形势、下游市场竞争发生不利变化,导致公司主要产品价格下降,公司存在业绩下滑风险。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38