Mysteel参考丨从产销角度看镀锌板卷价格走势

概述:2023年癸卯兔年,钢铁从业人员对于钢铁行情在年初就有不一样的期待,2022年市场经历过多次打击,希望在这一年能够“兔飞猛进”,也希望能够在这一年“大展宏兔”,然而现实却没有如大家预期。近年来,国内长流程钢厂不断向下进行产品延伸,纷纷布局涂镀类产品,市场竞争格局逐渐激烈化。2023年镀热价差一度超1000元/吨,产能利用率维持高位水平,下游终端消费助力不足,后期镀锌板卷价格走势如何,本文将从产销角度进行探究。

一、宏观环境因素

从国外因素看,海外的债务与银行危机尚未有缓和的情况出现,衰退预期增强,这会给全球的金融体系带来冲击。与此同时,美国加息见顶,降息预期的出现,全球通缩的预期也大大增加,这都会加速经济环境下行,对制造业和工业造成压力。海外金融衰退传导至实体衰退仍将持续,风险大幅增加。同时,地缘冲突博弈,经济体之间的分化会有所加剧。另外,美国债务上限、动力煤价格的持续下跌、国内通缩的担忧、人口红利的消失、城投债风险、应收账款期延长、双焦下跌还有空间(负反馈还没有结束)等等,都在情绪上压制着黑色商品价格。

二、镀热价差处于高位,镀锌板卷仍有下跌空间

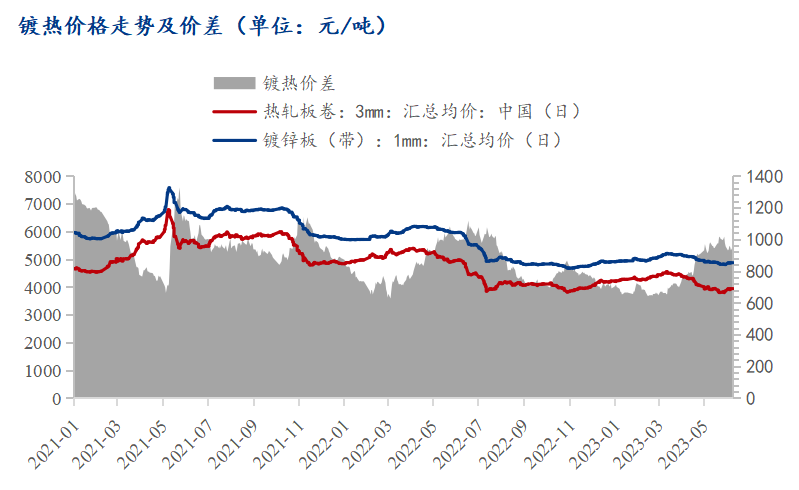

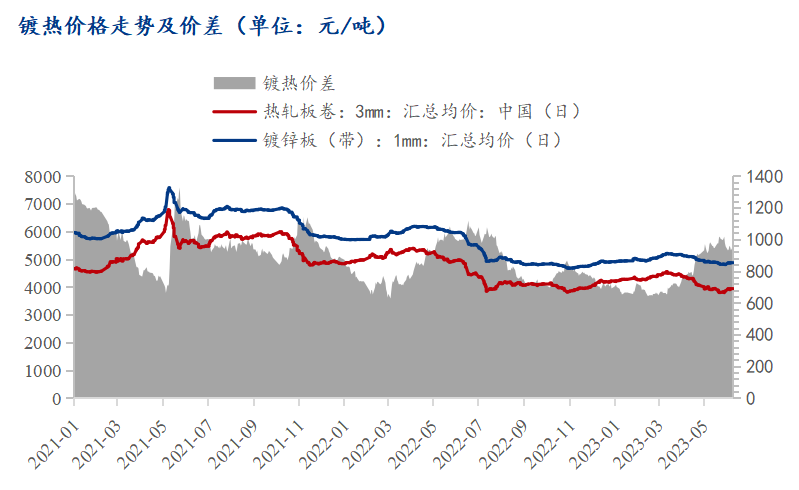

图1:热卷镀锌价格走势及价差(单位:元/吨)

数据来源:钢联数据

国营大钢厂热卷到镀锌的平均成本在750-800元/吨左右,因此镀锌-热卷价差在这期间也为正常水平。2021-2023年,镀热价差的峰值是在2021年5月份,超过了1300元/吨。2021年,镀热价差在700-1300元/吨;2022年价差的波动范围在655-1079元/吨。2023年1-4月份,镀热价差在650-900元/吨,属于正常价差水平。而进入5月份以后,镀热价差持续攀升,最高达到了1020元/吨。截止到6月12日,价差在958元/吨。年内来说,此价差已经属于高位水平,此种非正常价差随着市场需求的不断证伪,必然回归到市场正常水平,从品种价差角度看,价差仍有一定的修复空间,大概率是镀锌的价格去向热轧看齐。

三、镀锌钢厂基本处于盈亏边缘

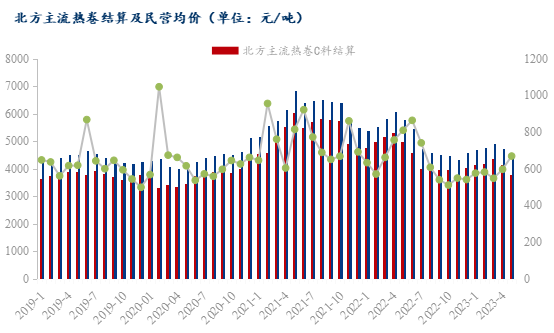

图2:北方主流钢厂结算及民营月度均价(单位:元/吨)

数据来源:钢联数据

利润是民营钢厂生产积极性的重要指标。近几年越来越多的钢厂加入到镀锌板卷的生产当中,镀锌板卷的竞争也日益激烈。热卷到民营镀锌的加工成本在500-600元/吨上下。从Mysteel数据显示,2021年北方民营镀锌月度均价与北方主流热卷结算价差在645-921元/吨,基本每月都能盈利,甚至部分月份盈利能达到300元/吨;2022年价差在510-863元/吨,其中有5个月低于600元/吨;2023年1-5月份,价差在547-668元/吨,且只有5月份高于600元/吨。从数据上能明显看出,当前民营镀锌板卷的生产利用极其少,甚至部分早已经出现了亏损的状态。但是从产能利用率来看,当前的产能利用率依旧维持在相对高位水平,如若产量没有一定程度的下降,民营钢厂的低利润还将继续维持。

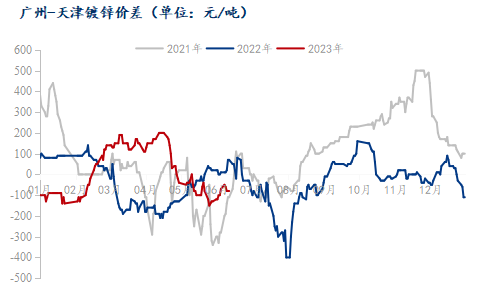

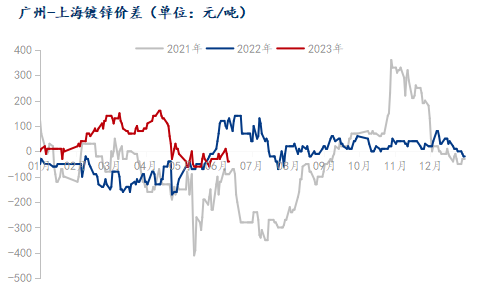

四、区域价差异常,天津、广州价格仍有调整空间

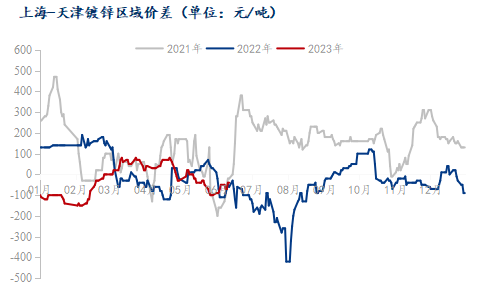

图3:上海—天津镀锌价差(单位:元/吨)

数据来源:钢联数据

图4:广州—天津镀锌价差(单位:元/吨)

数据来源:钢联数据

图5:上海—广州镀锌价差(单位:元/吨)

数据来源:钢联数据

从镀锌三大主流市场区域价差来看,2023年6月份三大主流市场区域价差均出现倒挂。以首钢价格为例,截止到6月12日,上海、天津、广州的价格分别为4940元/吨、4980元/吨、4900元/吨。上海—天津镀锌价差倒挂40元/吨,而广州镀锌价格低于上海40元/吨。上海作为镀锌板卷主要流入地,价格更具前瞻性。且在当前库存情况下,短期内区域价差异常情况还将维持。总体来看,天津镀锌价格仍有一定下跌空间,但是按照当前情况看,区域价差修复至正常水平,还需时间等待。

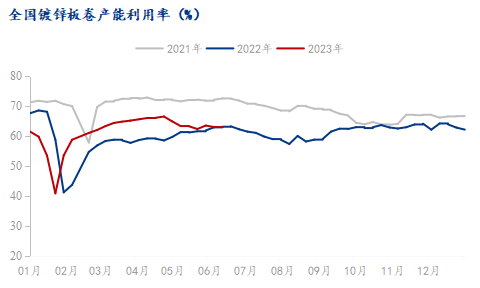

五、产能利用率维持在中高位水平

图6:全国镀锌板卷产能利用率(%)

数据来源:钢联数据

因镀锌板卷存在大量的民营生产企业,因而在春节前后,大多数民营企业放假停产检修,此时镀锌产量基本为全年最低时期。2021-2023年这三年中,镀锌板卷产量最低值在2022年1月底,为41.22%。2021年,行业整体利润相对尚可,镀锌板卷的产能利用率也维持在相对高位水平。2022年,因为疫情及行业整体盈利性问题,镀锌板卷产能利用率一直维持在低位水平,基本在60%上下。进入2023年以后,随着防疫措施优化以及市场对2023年的良好预期,产能利用率从春节回来之后到4月底持续攀升,高值在66%。5月份市场逐渐回归现实,产能利用率稍有向下调整,但是从目前的行业情况来看,调整的力度还不够,后期产能利用率仍有一定的下降空间。

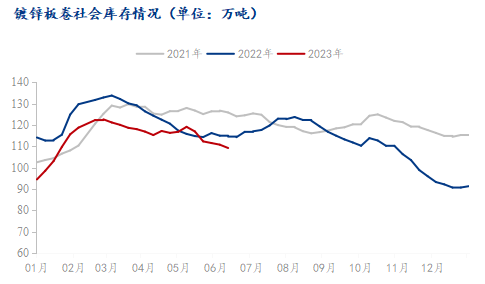

六、镀锌板卷社会库存持续下降

图7:镀锌镀锌社会库存(单位:元/吨)

数据来源:钢联数据

从近几年的镀锌板卷社会库存来看,基本有一个趋势:春节后达到库存峰值,随后开始下降。截止到2022年12月23日,镀锌板卷社会库存为90.69万吨,为年内的最低值,随后开始累库。2023年2月24日,全国镀锌板卷达到了年内库存峰值,为122.66万吨,此库存峰值也是近3年库存峰值的最低值。随后市场便开始进入降库阶段,截止到6月9日,全国镀锌板卷社会库存为109.23万吨,处于近3年来同期最低位。相较于今年的库存峰值,降幅为10.94%。因此无论是从库存的绝对值及相对值来看,当前镀锌板卷社会库存压力并不大。

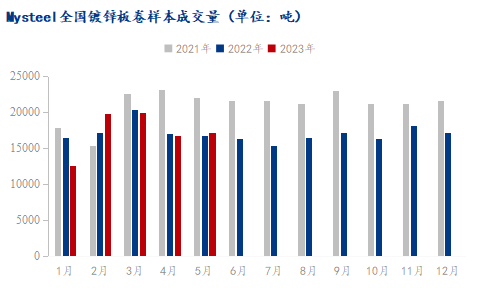

七、成交难以放量

图8:镀锌板卷全国成交量(单位:吨)

数据来源:钢联数据

纵观2021-2023年度镀锌板卷成交情况,在春节期间成交量最少。需求是考验市场价格的试金石,需求的好坏也能直观反映在每日的成交量上。2021年,除春节前后月份,其余月份镀锌板卷月均成交量均在2万吨以上。2022年,行业需求不断萎缩,镀锌板卷全国成交量仅3月份超过2万吨,其余月份在1.5-1.8万吨间波动,大多数月份保持在1.6万吨上下。进入2023年,我们能够明显看出,镀锌板卷成交量依旧维持在低位水平。具体数据来看,镀锌5月份日均成交量为17026吨,较3月份降幅14.75%。如果说2022年的成交归结于疫情,而2023年在防疫措施优化以后,1-6月份的成交能明确的反应出市场的真实需求情况。市场价格下跌过程中,终端采购愈发谨慎,采购总是需要多次斟酌。因此面对市场成交差、市场价格下跌,市场商家信心严重受挫。

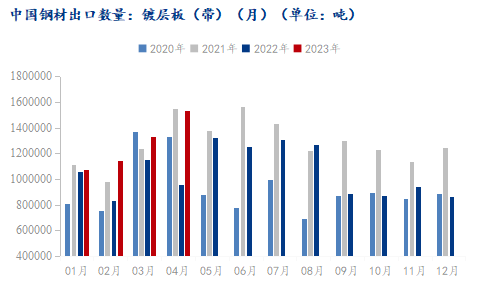

八、镀锌板带出口相对好转

图9:中国钢材出口数量:镀层板(带)(月)(单位:吨)

数据来源:钢联数据

海关总署数据显示,2023年4月份我国镀锌板(带)出口总量共计109.91万吨,月环比增幅14.83%,年同比增幅68.85%;2023年1-4月份我国镀锌板(带)出口总量共计358.99万吨,年同比增幅31.10%。2023年1-4月份镀锌板带出口表现较为亮眼,特别是4月份,镀锌板带出口同比增幅超68%。

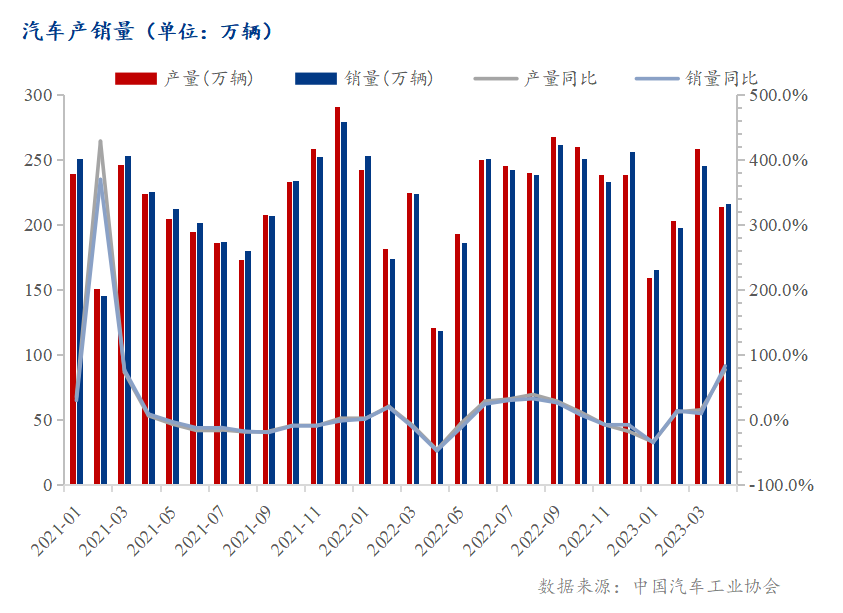

九、下游消费方面

图10:汽车产销量(单位:万辆)

数据来源:中国汽车工业协会

汽车作为镀锌的一个重要下游,一直是大家关注的重点之一。2023年5月,汽车产量233.3万辆,环比增长9.4%,同比增长21.1%;汽车销量238.2万辆,环比增长10.3%,同比增长27.9%。1-5月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。中国汽车工业协会副秘书长陈士华表示,预计上半年产销1240万辆,同比增长2.8%。

房地产方面,1-5月份,全国房地产开发投资45701亿元,同比下降7.2%;其中,住宅投资34809亿元,下降6.4%。1-5月份,房地产开发企业房屋施工面积779506万平方米,同比下降6.2%。其中,住宅施工面积548475万平方米,下降6.5%。房屋新开工面积39723万平方米,下降22.6%。其中,住宅新开工面积29010万平方米,下降22.7%。5月份,制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落,创下年内新低。

在当前下游需求难有明显好转的基础上,原料成本的价格变动,直接影响着下端镀锌板卷的价格。从品种价差看,镀锌板卷6月份的上涨幅度明显小于上游原料热卷,但价差还是维持在相对高位水平,短期价差或将继续维持。而从心态方面来看,近期市场心态因期货走强有一定的好转,但是实际的需求还有待现实的证伪。当前镀锌板卷的供应依旧维持在相对高位水平,且短期内还将继续维持。从出口方面看,2023年镀层板带的出口数据表现较为亮眼,也为内贸减轻了一个压力。后期我们需关注的是需求的恢复速度、钢厂的产量变化及库存的消化速度。整体镀锌板卷还将跟随原料热卷价格而波动,短期内很难走出自己的独立行情。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33