博杰股份:6月12日接受机构调研,包括知名机构趣时资产的多家机构参与

2023年6月19日博杰股份(002975)发布公告称公司于2023年6月12日接受机构调研,建信信托余雷、中意人寿李含潇、华西证券马行川、睿璞投资熊小铭、嘉实基金李大炎、信达澳亚郭敏、民生加银李由、财信证券王定昌、中信建投资管曹世凯、中信期货康恃榛、榕果投资侯波、国寿安保基金葛佳、中银国际自营常思远、东吴证券李勇、兴银基金何畅、中泰资管蒋婉滢、万家张黛翎、浦银安盛邹学文、橡果资产魏鑫、东方红陈思远、上海天猊投资曹国军、睿扬投研屈霞、兴业自营施萌予、进门财经杨晞玥、国泰君安顾一格、国寿安保方旭赟、兴证全球黄志远、汇添富基金李泽昱、银华基金陈晓雅、中欧基金张杰、民生加银基李由、国泰基金谢佳怡、中银基金武苇杭、海富通基金刘海啸、华宝基金孙嘉伦、浙商证券金豪、广发基金吴晓钢、华兴证券刘金羽、尚诚资产杜新正、世纪景顺卫立、交通银行袁文静、平安银行陈鹏飞、华泰证券资管陈晨、凯石基金陈晓晨、度势投资顾宝成、趣时资产趣时资产、景顺长城参与。

具体内容如下:

问:公司划片机设备的研发和技术跟其他公司比起来有什么不一样,有什么竞争优势?

答:划片机被日本 disco 公司所垄断的,公司对标着 disco,产品还在做进一步的技术研发,在设备的稳定性、参数的一致性等技术环节,需要持续不断研发和改进。公司一方面寻找日韩在半导体领域的专家进行技术拆解,另外是不断去寻找突破重点的客户,在客户端应用场景里面不断试用来提高设备性能。今年的重点任务是在国内去突破半导体行业的龙头公司,快速打响在国内半导体领域知名度和影响力。

问:公司在 AR和 VR的这种业务方面有没有什么变化?

答:公司前期在 R/VR 领域主要是射频和声学相关的设备;现在开始往光学的设备去做研发,已经具备整线测试的能力。整体来看,比较大的客户是Meta,每年跟随整个产品设计的周期基本上和客户都有交易额。今年 Meta 的新一代产品产线需求一直持续在释放。后续看好下游技术创新带来的需求驱动。

问:公司和英伟达这合作的情况?之前公司跟英伟达有其他业务的沟通吗?

答:公司去年与英伟达在 ICT 测试上做了初步的尝试,去年有小几百万,今年大概有 1000 多万。公司的能力得到了客户的认可;六月份公司管理层及该业务负责人还会再次前往美国与客户做深入交流。因为后续的 FT(功能端测试)的需求会更大,公司希望能与客户在这些领域去形成一些业务合作上的探讨。

英伟达后续会是非常重要的大客户,公司会持续跟进在服务器算力领域里的机会。客户在主板上的算力服务器和 I 服务器会有变化,公司会持续跟进。问:公司今年三月份发布了国内首台高速测试机,可以分享一下这个机器的发布构想,和未来几年的部署的情况吗?今年和明年有什么样的目标?

答:公司发布的国内首台高速测试机主要应用于 MLCC 领域,是继公司做的 MLCC 六面体外观检测设备之后的又一款去打破海外设备垄断的机器。另公司还在布局 MLCC 其他设备。目前高速测试机已经有小批量在发货。下游产能和需求一旦恢复,该款设备能快速实现交付。

市场端要看下游,特别是下游国内 MLCC 厂家加工率的提升以及新建产能的计划。公司也在探讨日本和台湾的业务机会,今年发送六面体机设备到日本,测试机还在找合适的机会去做输出。问:去年公司在汽车相关领域的营业收入有非常大的增速,公司在新能源领域的产品方面做了什么努力?开拓了哪些汽车电子方面客户?

答:汽车电子方面,公司会沿着几大系统去做,一个是三电系统包括OBC 逆变器、马达等;二是智能驾驶的摄像头、雷达等;三是智能驾舱的大屏、电子的模组件和零配件。公司在这方面研发现在已经覆盖了大概六七种产品,同时识别出来大概有二十多种的零部件都是可以覆盖和应用,目标是逐渐的把这些能力都搭建起来。

从客户来看,海外公司会去主攻 T 客户;今年公司有给国内客户做 4D 雷达相应的整线项业和 OBC的项目。国内客户有蔚来等新能源汽车客户。问:今年 T 客户降价对市场冲击比较大,在 T 客户方面,最近有什么变化吗?跟 T客户的交流处在哪一个阶段?

答:公司比较看好跟 T 客户在墨西哥工厂的合作,一是在当地竞争对手比较少,二是一些本地的供应商的能力跟国内相比起来还是有比较大的差距。为了响应 T 客户前期研发的诉求,公司也会在美国子公司加强研发的努力和初试线的能力。

去年公司将业务送到了 T 客户墨西哥的工厂,今年公司直接跟 T 客户对接,并且和墨西哥工厂负责人做了比较深入的沟通。问:目前公司在 AI领域的布局?

答:① 将 I 技术运用到了视觉检测的领域中,目前公司的 I 算法是自主研发的平台,可以将算法导入到公司的设备里面,不仅可以提高视觉检测的精准程度,还可以应用于像定位量测等的多种应用场景,帮助公司更好的响应客户需求;② 服务器检测领域,对公司而言,I 服务器和普通的服务器可能是主板设计的一些差别。公司在这个测试领域已经是全球细分领域的龙头,并且公司也在跟英伟达合作。

问:公司上述多个方向的布局目前情况是怎么样的?比如下游需求恢复情况?每一个部分如测试机、消费电子,哪个方向现在处在什么样的阶段?

答:下游预期较好的是通信和汽车电子板块。这两方面整个下游行业的需求和客户端的需求是较明确、急切的。半导体和 MLCC 方面,公司走的是国产替代,长期来看问题不大。中国 MLCC 进口量占到全球 70%,如果生产能供应上需求,国内厂家增长空间是非常大的。对于半导体划片机来说,公司是从零到一的突破,重要的是先要把影响力和品牌打出去。 9、公司的综合毛利率从 2021 年以来是呈现下降的趋势,今年一季度是47.46%,毛利率下降的原因?

公司对毛利率一直有管理,在筛选项目上会去看毛利率。40-50%的毛利率水平是基本线。下降原因主要是之前 5G 射频相关高毛利业务拉动公司整体的毛利的上涨。这几年因为 5G 不及预期,该设备的出货相应减少。公司一直在做比较高价值产品的研发投入,不断研发新产品去维持高毛利率,包括半导体、MLCC领域相关设备。博杰股份(002975)主营业务:工业自动化设备与配件的研发、生产、销售及相关技术服务。

博杰股份2023一季报显示,公司主营收入1.94亿元,同比下降25.97%;归母净利润-1055.26万元,同比下降122.92%;扣非净利润-1206.48万元,同比下降135.86%;负债率30.98%,投资收益131.46万元,财务费用871.7万元,毛利率47.46%。

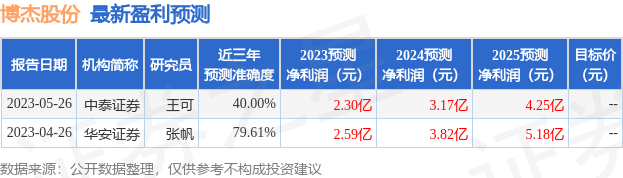

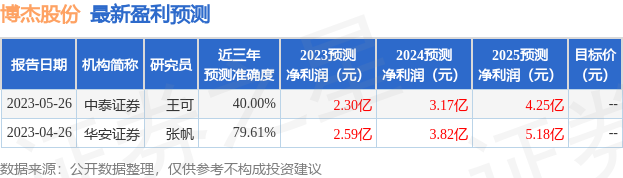

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为57.0。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,博杰股份(002975)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47