软着陆也不是没有可能?铜正在向着复苏的方向定价

从国内宏观面来看,目前仍然差强人意,但是价格的下跌已经阶段性定价了一些利空因素,考虑到其它的一些工业金属整体下跌幅度已经非常可观,不少已经跌至成本附近,或者出现减产的情况,因此接下来弱复苏可能会开始向着复苏的一端进行定价,价格也会有所反弹。

一、上周COMEX铜市场回顾

上周COMEX铜价震荡反弹,运行重心有所上移。债务上限问题的解决,给了市场一定的risk on的空间,风险资产普遍有所反弹。欧洲地区经济数据走弱的利空在前期价格的下跌中被陆续定价,而美国的经济数据上周表现依然良好,市场担忧的衰退似乎还有很久才会到来。这也给了市场反弹的决心。周五美国非农就业人数再次超出预期,使得市场对后续货币政策的预期再度发生较大的转变,但是对应到铜价上,也会担心后续维持高利率甚至进一步加息可能使得总需求仍然会面临较大的考验,以及可能再次引起一些风险事件,因此铜价可能会反弹,但是高度并不宜看得太高。

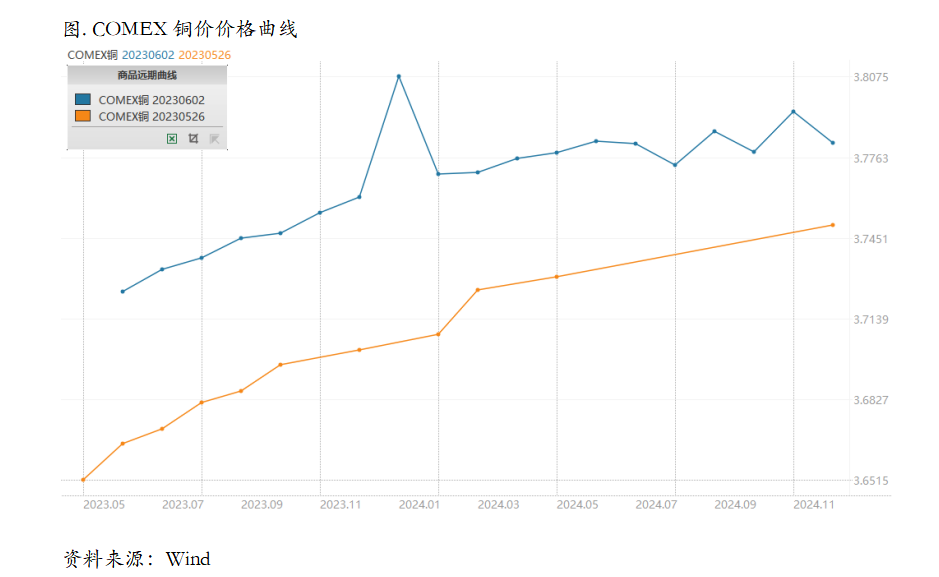

上周COMEX铜价格曲线整体向上位移,价格曲线近远端都维持contango结构。上周北美COMEX铜库存变动较小,不过整个海外精炼铜库存仍然处于震荡回升的状态当中, 故COMEX库存虽然较低,但是对于borrow策略而言市场并没有太大的积极性去参与,因为可以预见的是后期库存可能增加。目前对COMEX的价差结构也很大程度上取决于对美国经济的预期。目前欧洲已经出现衰退的迹象,海外精炼铜整体走向过剩的格局难以改变,因此后续库存持续累积的概率较大,borrow策略并不合适,可以择机布局lending。

二、上周SHFE铜市场回顾

上周SHFE铜价延续反弹格局,运行重心进一步上移。国内铜价表现坚挺,跟目前低库存以及下游的采购积极性不无关系。目前铜价下跌之后下游采购积极性依旧维持,铜杆行业开工率达到历史高点,说明价格下跌确实刺激了需求的暂时回升,库存的去化也较为显著,基本面并不支持价格再进一步大跌,除非宏观方面有更为显著的利空因素。从国内宏观面来看,目前仍然差强人意,但是价格的下跌已经阶段性定价了一些利空因素,考虑到其它的一些工业金属整体下跌幅度已经非常可观,不少已经跌至成本附近,或者出现减产的情况,因此接下来弱复苏可能会开始向着复苏的一端进行定价,价格也会有所反弹。

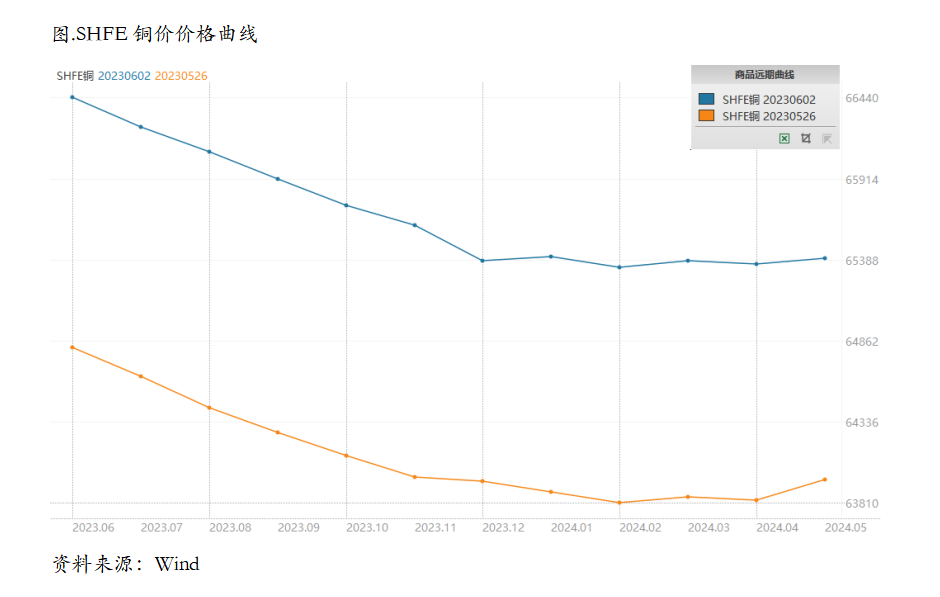

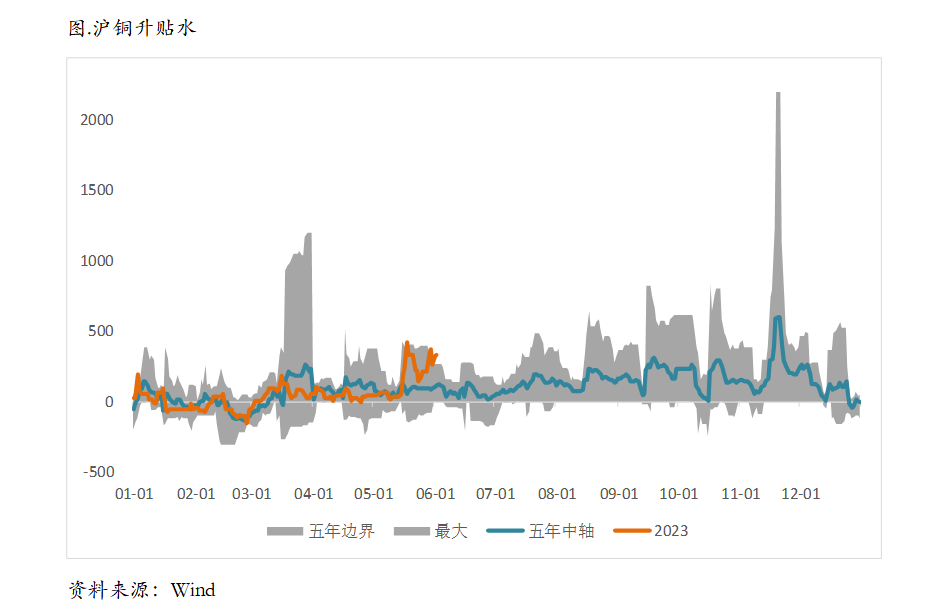

上周SHFE铜价格曲线向上位移,价格曲线维持back结构,月差依旧维持在相对高位。上周虽然价格反弹、进口窗口也有所打开,但是一方面下游采购意愿仍在,同时进口货源相对较少,保税区库存也有所下降,加之市场有大户控货的行为,铜的基差和月差都保持了较为坚挺的状态,也印证了我们此前择机尝试borrow的观点。目前来看,库存可能还会进一步去化,因此到6月交割之前,现货升水和月差可能都将在较高水平持续运行,并且即便进口窗口打开,可能能够补充进来的量级也相对有限,因此月差还是具有一定的想象力,建议等待月差收敛时继续borrow策略。

三、国内外市场跨市套利策略

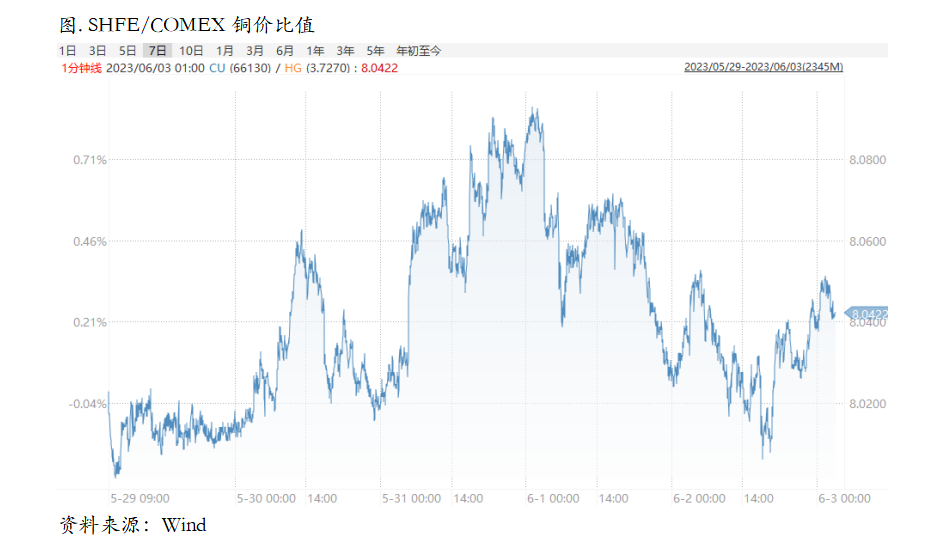

上周SHFE/COMEX比价震荡回落,目前虽然精炼铜的进口窗口有所打开,但是进口货源并不多,因此比价的下行并不是非常迅速。目前国内需求依然保持了一定的韧性,尤其上周价格下跌后补库意愿还是强烈,社会库存继续下降,保税库存略微去化。再往后后续国内冶炼厂集中检修的情况较多,并且需要关注硫酸胀库的潜在影响,供应扰动会环比回升,加之单月长单进口量下降,月间的供需缺口被动放大,因此总的来看内外比价还是要按照给出进口利润的方向来做。

四、宏观、供需和持仓,铜市场影响因素深度分析

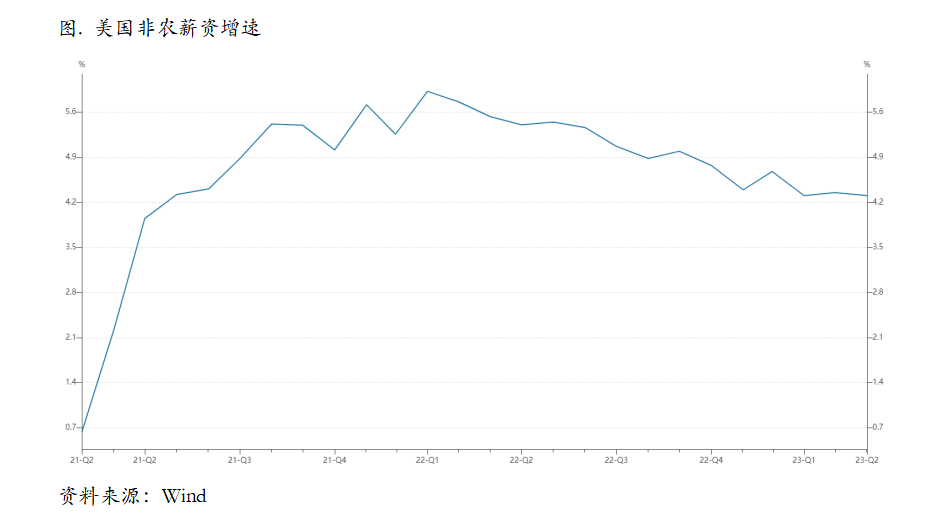

宏观方面, 美国公布5月最新就业数据。其中新增非农就业33.9万,超过市场预期的19.5万;劳动参与率为62.6%,平均时薪同比增长4.3%,略低于市场预期。

5月新增非农就业33.9万人,较4月份再度上升,且超市场预期较多,新增就业市场表现强劲。结构上看,服务业仍是当前新增就业的主要构成。总的看,当前美联储加息似乎尚未对服务业造成明显负面影响,但随着高利率水平时间越来越长,相关就业下行趋势仍在持续,不过离美联储的合意水平尚有距离。

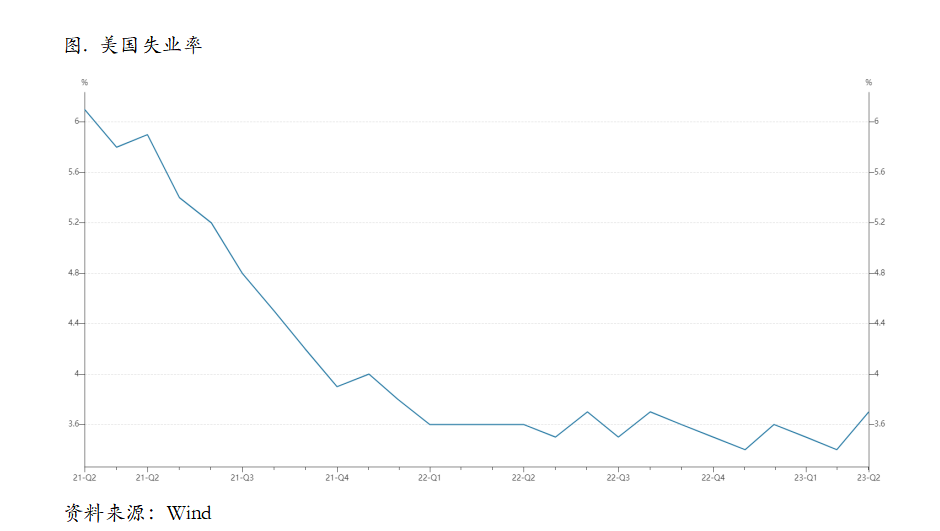

失业率方面,5月失业率录得3.7%,较4月份提升0.3个百分点,显示当前美国劳动力市场有所降温,具体来看,5月份调查人口增加17.5万,劳动力人口增加13万,劳动参与率录得62.6%,与4月基本持平。但总就业人口下降31万,失业人口上升44万,从而带动失业率上升。我们认为,在劳动参与率难以再度提升的背景下,失业率出现上升,或反映当前美国劳动力市场已经在发生变化,后续劳动力市场的降温或将持续。

从当前的情况来看,5月失业率上升的背后反映出整体就业市场仍在降温(失业人数上升叠加总就业人数下降),离职率的下降亦是一个侧证。若后续失业率持续上升,或保持较高失业率一段时间,美国劳动力市场的拐点可能即将来临。对美联储来说,5月份的就业数据可谓是“喜忧参半”,仅从当前的就业数据来看,美联储6月份暂停加息的概率较高。

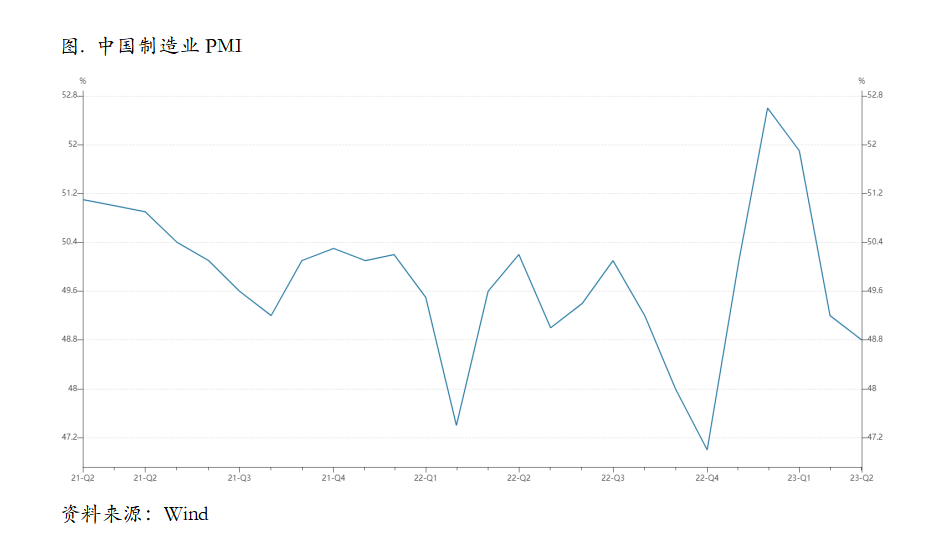

国内宏观方面,5月官方制造业PMI 48.8%,前值49.2%,预期49.5%;5月官方非制造业PMI 54.5%,前值56.4%,预期56.4%。中国企业经营状况指数(BCI)为55.0%,前值58.8%。

制造业PMI延续走弱,分项全面下滑。经济内生动能仍弱,5月PMI分项全面下滑。结构上,供给和需求均下行,内外需双弱但内需下滑幅度更大。制造业延续去库,价格水平大幅下行,预计5月PPI同比降至-4.4%。内需偏弱拖累工业品价格,5月PMI原材料购进价格、出厂价格大幅下滑,中下游成本压力进一步缓解。根据高频指标,我们预计5月PPI环比可能在-0.8%左右,同比为-4.4%左右。

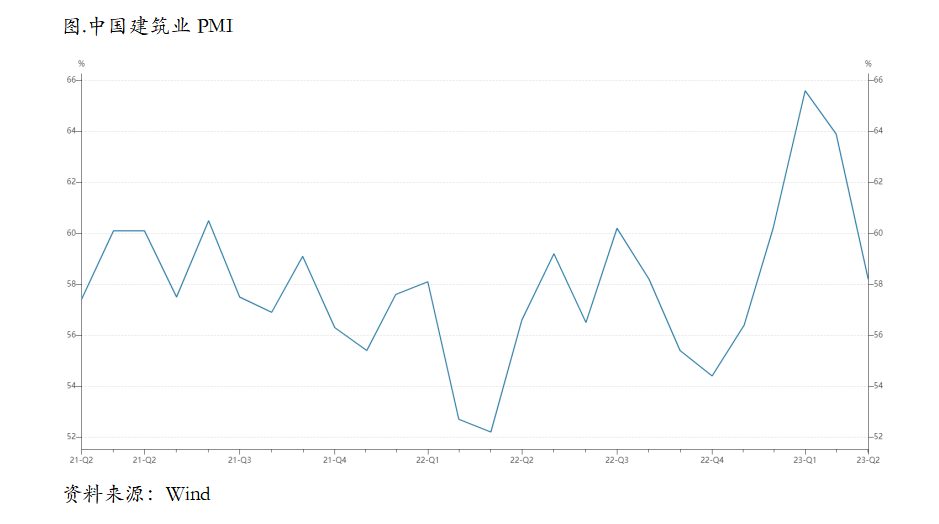

5月建筑业PMI大幅下行5.7个百分点至58.2%,新订单指数为年内首次低于荣枯线。资金端,4月、5月地方新增专项债发行规模回落,对基建增速造成一定拖累。预计新一批额度最快于6月中下旬发出。此外,需关注后续国常会加码政策性金融工具的可能性。综合高频开工来看,5月基建增速将延续下滑态势、或落在9.0%。

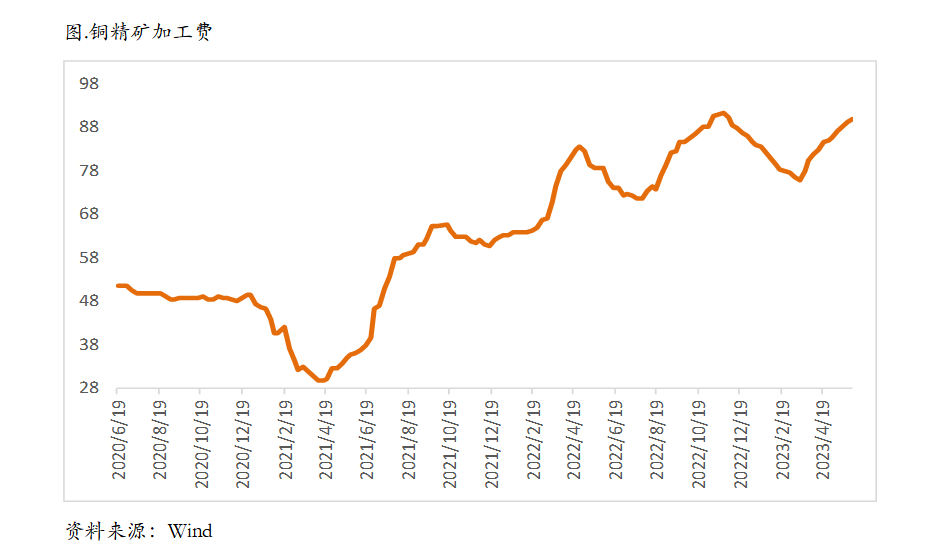

从微观层面上看,干净铜精矿TC指数89.0-90.0美元/干吨,周均89.3美元/干吨,较上周增加0.3美元/干吨。Mysteel干净铜精矿(26%)现货价1992-2051美元/干吨,周均价2013美元/干吨,较上周增加34美元/干吨。铜精矿现货TC小幅上行,市场报盘增多,但是冶炼厂现货采购不积极,现货需求偏弱。市场主流讨论三季度船期货物,三季度初的船期需求表现弱,后期船期货物看价格弹性采购。海外小幅干扰,目前影响较弱。市场仍然对TC上涨存在乐观预期。

现货方面,进口窗口继续维持打开,周初部分进口货源有所流入,市场现货货源暂时得到补充;但上海市场周边地区部分炼厂库存仍较低,发往现货市场货源相对有限,后半周市场现货货源依旧维持偏紧局面。由于临近月底,部分下游企业资金压力显现,接货需求表现低迷;叠加铜价周内止跌回升,现货升水虽周初回落至230元/吨附近,但市场持货商挺价情绪浓烈,升水重新走高至300元/吨附近,下游入市采购积极性难有提振,多保持谨慎观望或刚需备货为主。目前上海市场库存仍处于相对低位,叠加近期进口盈利空间持续收窄,市场货源未现宽松,货商挺价情绪较为强烈;但下游企业消费同样表现有限,因此下周现货升水或将继续表现拉锯。

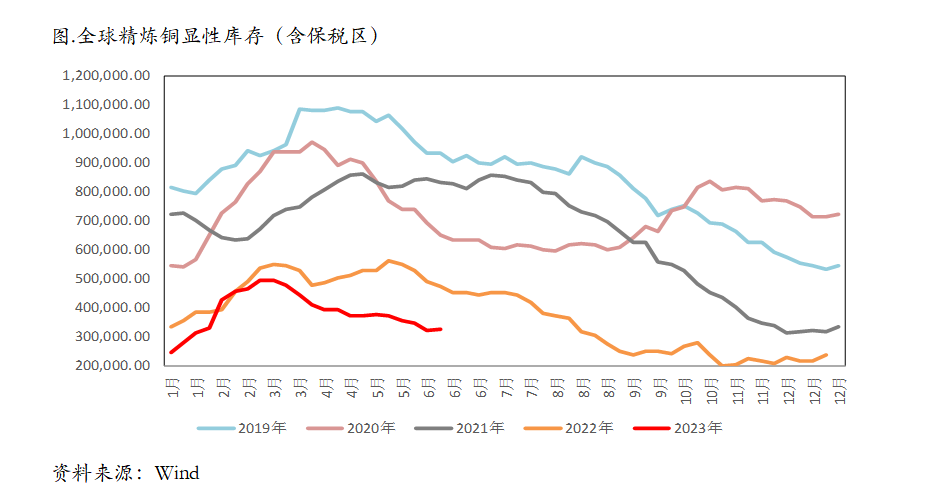

库存方面,国内市场电解铜现货库存11.80万吨,较25日降0.53万吨,较29日增0.29万吨。本周上海市场电解铜现货库存止跌回升,主因周内恰逢月底,部分企业压力显现,下游消费表现疲软,且进口货源流入有所补充市场。广东市场电解铜现货库存继续下降,部分炼厂到货较少是主因,虽下游补货不积极,但入库偏少致使库存走低。本周上海、广东两地保税区电解铜现货库存累计11.25万吨,较25日降1.0万吨,较29日降0.5万吨,周内进口窗口仍处于打开状态,部分进口货源清关流入,保税区库存亦继续下降。

需求方面,国内各主流市场8mm精铜杆加工费受市场高升水影响普遍上调,其中依旧以华东一带表现最为明显;精铜杆市场加工费普遍上涨,交易热度明显降温;精废杆价差明显扩大,再生铜杆市场投机交易火热;精废铜杆价差回归合理价差水平之上,再生铜杆交易活跃度明显提升;后市来看,由于目前精铜杆企业订单不足且去库速度较慢,在高铜价背景下,预计后期精铜杆企业的成品库存依旧有积累情况;而再生铜杆由于市场原料及时补充,上周出现的减停产现象并未大范围蔓延,虽市场整体原料供应依旧偏紧,但短期再生铜杆投机交易火热。

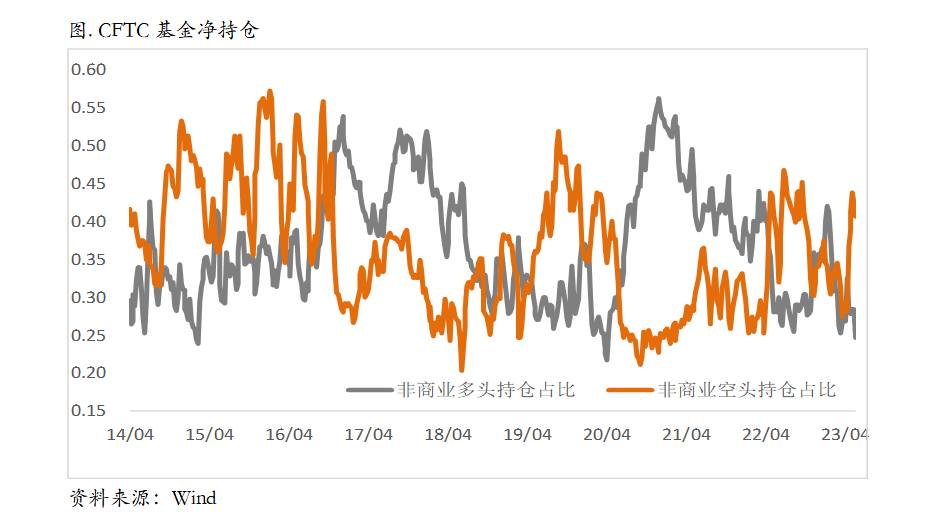

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,价格的下跌已经阶段性定价了一些利空因素,考虑到其它的一些工业金属整体下跌幅度已经非常可观,不少已经跌至成本附近,或者出现减产的情况,因此接下来弱复苏可能会开始向着复苏的一端进行定价,价格也会有所反弹。

$NQ100指数主连 2306(NQmain)$ $道琼斯指数主连 2306(YMmain)$ $SP500指数主连 2306(ESmain)$ $黄金主连 2308(GCmain)$ $WTI原油主连 2307(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26