赛恩斯:5月24日接受机构调研,包括知名机构盘京投资的多家机构参与

2023年6月2日赛恩斯(688480)发布公告称公司于2023年5月24日接受机构调研,东吴证券、国信证券、盘京投资、淳厚基金参与。

具体内容如下:

问:环保行业是否有明显的放量,如何理解行业的发展?

答:公司聚焦的是环保行业的细分领域——重金属污染防治领域,这个领域起步较晚,门槛较高,目前尚处于市场蓝海。

问:环保政策的影响是阶段性的还是持久性的?

答:环保政策的出台往往不是一步到位,而是逐步趋严的。随着国家环保政策法规日趋完善及环保监管越来越严格(如排放总量控制、单项指标更严等),在双碳的大前提下,我们认为相关政策的影响将更具有持续性。

问:国内、国外政策对技术要求的差异?

答:由于有色产业的发展集中在发展中国家这一现实发展情况,相对于欧美发达国家而言,中国等有色产业大国代表有色产业的主要技术方向和技术能力。技术要求上,部分指标国内要求更严。目前,由于历史原因,有色行业重金属污酸、废水处理存量市场整体以传统治理方法为主,如石灰中和法、硫化法、铁盐 -石灰法、硫化 -石灰法等工艺,占比达到90%以上。近年来,随着国家环保政策法规日趋完善及环保监管越来越严格,国家层面已经开始对重金属排放进行总量指标控制,以达标排放为目标的传统治理方法难以满足环保要求,公司拥有的污酸资源化治理技术、矿化解毒技术等凭借资源化、减量化等技术优势,将会逐渐受到市场欢迎。

问:公司的重金属废水处理属于哪一种净化方法?化学法?膜法?生物法?

答:公司的重金属废水深度处理采用的是多种处理方法根据实际情况的整合。不同的水质运用不同的处理模块,不同的阶段解决不同的污染物,形成一套完整的重金属污染综合解决方案,这其中就包含了化学法、膜技术等。

问:污酸项目的核心技术在哪里?

答:污酸项目的核心技术主要体现在揭示了低溶度积多组分气液硫化反应规律、发明了硫化氢分压调控实现多金属分离方法、稀散金属的高选择性吸附材料制备技术等核心技术,创新形成了污酸资源化治理整套工艺,并在国际上首次实现了铜铅锌冶炼行业污酸的资源化工业应用(污酸浓缩到 70%以上并用于湿法冶炼浸出),指标先进,工艺简单,节能环保,推动了有色冶炼行业的绿色可持续发展。

问:传统的企业,一般是用传统技术还是新技术?

答:传统企业的环保标准和技术以达标排放为主要目的,是存量的市场,以应用传统技术为主。但去年《关于进一步加强重金属污染防控的意见》的出台,国家对重金属污染防治提出了更高要求,指出“计划到 2025 年重金属污染物排放量比 2020 年下降5%以上”,同时扩大了重金属污染指标范围,调低了部分重金属排放指标。在总量控制、新增指标以及排放指标趋严的政策要求下,未来必然倒逼企业不断重视环保投入和技术改造,新技术打开存量市场将会成为未来环保市场的趋势。

问:相较于前几年,公司在 2022 年业绩速的关键?是得益于政策红利的影响还是公司自身的发展?

答:过去几年,公司集中力量打造属于公司自身的核心产品和核心技术。2017-2019 年,公司投入了高额研发费用,技术推广也处于完善阶段,市场尚未形成规模效应,经营利润较低;2020-2021 年,虽然疫情对公司的业绩增长造成一定的阻碍,但是得益于自身技术长期积累以及对市场的敏锐把握,加上政策的支持,公司的业绩增长得以提速。

问:公司主要的竞争对手?

答:目前环保行业涌现出了一批先进的科技型企业,其致力于核心技术研发,经营机制灵活,形成了以装备研制和系统集成为主导的业务模式,取得了较快发展。但是,就主营业务和核心技术研发而言,公司始终致力于重金属污染防治技术和产品研发与推广,纵观国内目前整个环保行业,只专注做重金属污染防治的企业较少。环保行业上市公司中还没有和公司在主要产品、业务模式、技术实力等各方面可比性较高的公司。

问:与其他上市公司相比,公司的优势?

答:公司始终专注于重金属污染防治领域,是一家能为有色行业提供全方位重金属污染防治综合解决方案的企业。除此以外,公司的四大核心技术也是处于国际领先或者先进,技术优势非常明显。

问:公司的利润率与其他公司相比如何?

答:在上市前,由于公司在品牌知名度和市场影响力方面都较弱,因此公司在早期的利润率较低。随着公司技术的发展和品牌知名度的提升,公司在项目获取、药剂销售和运营服务方面有了更多的议价权,因此利润率得到一定程度的提高。公司 2022 年度的净利率高于同行业可比上市公司(三达膜、永清环保、金科环境、卓锦股份、艾布鲁)的平均值;从行业来看,参照WIND数据,对比德邦环保板块 136 家上市公司 2022 年归母净利润率,公司依然有较大的优势。

问:在存量市场替代方面,公司会如何去做?有什么优势?

答:存量市场的开发受政策驱动和企业自身社会责任感的影响。随着政策层面的压力逐步增大,以及企业自身对社会责任感的增强,有色企业也在逐步提高对环保处理的要求。公司在存量市场开发上,不但更能适应环保新规要求,而且资源化、减量化等显著的技术优势长远来看能体现出综合经济优势。

问:公司理想的收入结构是怎样的?运营服务占比多少?

答:公司主营业务板块主要分为综合解决方案、产品销售、运营服务。对于三者的收入结构,我们认为 433 是比较合理的。综合解决方案是基石,通过综合解决方案,为产品销售和运营服务带来业务增量的提升。

赛恩斯(688480)主营业务:专业从事重金属污染防治,业务涵盖重金属污酸、废水、废渣治理和资源化利用、环境修复、药剂与设备生产销售、设计及技术服务、环保管家、环境咨询、环境检测等领域。

赛恩斯2023一季报显示,公司主营收入1.02亿元,同比上升26.65%;归母净利润1340.01万元,同比上升58.32%;扣非净利润1081.49万元,同比上升105.68%;负债率30.51%,投资收益174.99万元,财务费用-92.84万元,毛利率30.53%。

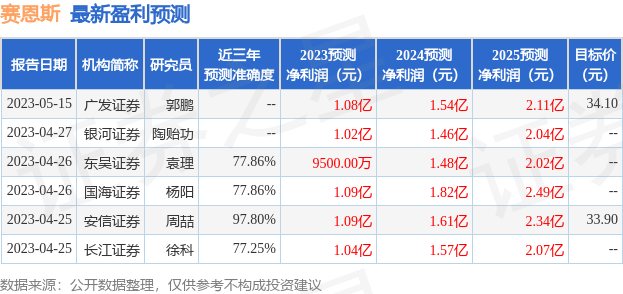

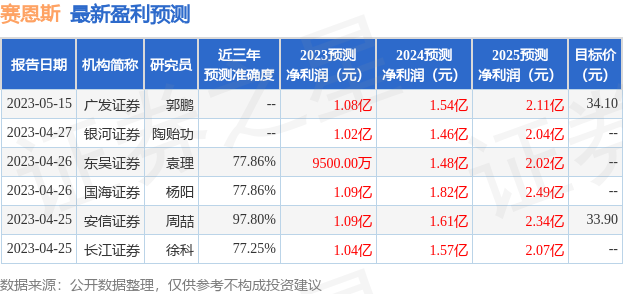

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为35.01。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1452.15万,融资余额增加;融券净流出230.76万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,赛恩斯(688480)行业内竞争力的护城河较差,盈利能力一般,营收成长性优秀。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅、经营现金流/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47