Mysteel参考丨冷轧板卷或将震荡探底回升

进入4月份后冷轧板卷供给压力继续高位维持,旺季消费动力继续维持,然而原料端边际率先坍塌,成本支撑动能减弱,从而整体呈现供需双强而价格重心下移的状态。4月冷轧板卷表观需求见顶回落,产量也在4月达到峰值。原料端的边际恶化、成本支撑的减弱也显现出来,随着预期中的原料下跌带动成本下移的负反馈也在现实端慢慢体现,特别是碳元素端体现的较为明显。整个4月制造业消费韧性尚在,冷轧板卷表观需求继续维持高位,对应库存持续去化。

进入5月后,市场主要矛盾集中在消费端需求环比回落且弹性空间较小,而供应端一直处于高位并且弹性空间较大,对于价格的预期则更侧重于供应端变化。消费回落成本支撑动能下降,价格重心更多的呈现下移的趋势,直至供应端产量快速减少才会出现一个起底的过程。今年全年粗钢产量调控政策定调为平控,在没有政策性突发事件干扰的前提下,短期供应端大概率仍然会走市场化减产逻辑。那么围绕着个逻辑冷轧板卷的价格走势又将会如何演绎呢?

一、供应方面

1.钢厂方面

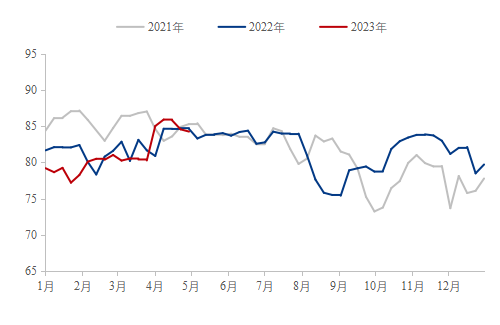

图1:全国冷轧产量(单位:万吨)

数据来源:钢联数据

5月4日,根据Mysteel监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比持平;钢厂产能利用率83.25%,周环比减少0.31%;钢厂周实际产量为84.27万吨,周环比减少0.31万吨;钢厂库存33.62万吨,周环比减少0.40万吨。由图1不难看出,今年4月冷轧板卷产量明显较高,无论是环比还是同比都是小幅增长。具体数据来看:2023年3月周均产量约为80.56万吨/周,4月周均产量约为85.33万吨/周。其主要原因是:4月份钢厂利润恢复,传统旺季消费动力尚可,钢厂接单比较好,所以整个4月产量较高。

对5月产量预估来看,由于原料端的价格率先下跌,钢厂利润亏损还未达到边际,除了部分钢厂计划之内的检修落地,其余的钢厂并未出现大规模的减产检修计划。虽然据钢厂反馈,5月接单虽然较为艰难,但是也勉强接完了。在这样的状态下,5月钢厂产量会小幅下降,周均冷轧样本产量或将保持在80-82万吨/周的水平。如若没有突发性、政策性的事件干扰,5月供应端产量快速下滑落地出现的概率较小。

2.库存方面

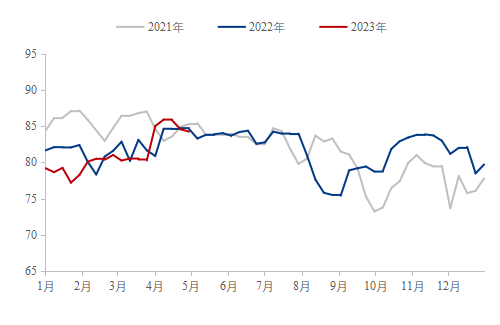

图2:全国冷轧总库存(单位:万吨)

数据来源:钢联数据

5月4日根据Mysteel监测29个城市库存,本周冷轧板卷社会库存198.42万吨,周环比增加2.16万吨,月环比减少3.24万吨,年同比(农历)减少16.49万吨,年同比(公历)减少19.04万吨。由图2不难看出,整个3至4月冷轧板卷库存去化,整体表现不错。4月供应端高位生产的压力,也在4月底库存开始逐步显现。虽然冷轧板卷库存同比来看是大幅减少的,但是其主要原因还是2022年受疫情因素影响库存过高。

二、需求方面

冷轧板卷主要消费行业是汽车领域、家电领域和五金制造行业,其他下游行业的总用量占比较低。据Mysteel的最新调研下游企业,5月大部分汽车企业接单环比微增,同比小幅增加。大部分5月家电企业接单量环比持平或者小幅下降,同比则是小幅增加10%左右。

汽车领域:根据中国汽车流通协会最新数据,4月乘用车市场零售165.2万辆,同比增长58%,环比增长4%;2023年以来累计零售593.8万辆,同比增长持平;4月全国乘用车厂商批发178.3万辆,同比增长87%,环比下降10%;2023年以来累计批发684.5万辆,同比增长7%。4月新能源车市场零售52.9万辆,同比增长87%,环比下降3%;2023年以来累计零售185.2万辆,同比增长37%;4月全国乘用车厂商新能源批发60万辆,同比增长105%,环比下降4%;2023年以来累计批发209.7万辆,同比增长42%。

刚刚过去的4月车市整体表现波澜不惊,地方刺激政策少于3月,市场表现较温和。4月随着新车降价潮退去,汽车市场销售情况趋于稳定,消费者对降价幅度期望值缓解,降价的刺激作用加速消退,预期4月汽车销量会同3月基本持平。3月的汽车价格战确实刺激了部分消费,也使得经销商清理了部分库存。4月11日,中汽协数据显示,3月汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。4月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2023年4月中国汽车经销商库存预警指数为60.4%,同比下降6.0个百分点,环比下降2.0个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。刚刚落地的汽车换“国六”政策,当前汽车库存较高,伴随着政策的落地,之后或将出台更多促销政策来清库存。与此同时当前我国汽车保有量较高,还有居民真实购买力不足等因素,库存车的清理也将提前透支消费,对后续的车企新增订单反而有可能会出现负反馈。

据Mysteel的最新调研下游企业,5月大部分汽车企业环比微增,大部分汽车同比接单量都小幅增加。同比接单量增加的主要原因是,去年5月车企生产受疫情影响较大,去年同期产量基数很低。到了5月,虽然短期内不会有大的刺激政策出台,但随着“五一”假期各大车展和各地促销活动的开展,汽车市场会迎来一针强心剂。不过,由于家庭资产负债表尚未修复、青年失业率较高、收入预期待改善,家庭购买力和有效需求较弱,汽车消费恢复还处于缓慢复苏状态。整体来看,5月的汽车行业有望微增。

家电领域:国家统计局数据显示,2023年4月中国空调产量2586.9万台,同比增长12.1%;1-4月累计产量8869.5万台,同比增长12.2%。4月全国冰箱产量840.9万台,同比增长29.7%;1-4月累计产量3009.4万台,同比增长11%。4月全国洗衣机产量920.9万台,同比增长41.6%;1-4月累计产量3211.4万台,同比增长15%。4月全国彩电产量1721.1万台,同比增长14.3%;1-4月累计产量6082.6万台,同比增长3.3%。来自于围绕国内基建设备与房建后端的消费支撑,一季度家电行业表现不错。然而由于欧美居民消费力不足,一季度家电出口表现不佳。具体数据来看;海关总署最新数据显示,2023年4月中国出口空调581万台,同比增长1.2%;1-4月累计出口2259万台,同比下降4%。4月出口冰箱590万台,同比增长3.2%;1-4月累计出口1916万台,同比下降9.5%。4月出口洗衣机224万台,同比增长57.4%;1-4月累计出口849万台,同比增长32.4%。4月出口液晶电视817万台,同比增长6.8%;1-4月累计出口3118万台,同比增长11%。

由于来自于围绕国内基建设备与房建后端的消费支撑,再加上家电行业生产具有较为明显的季节性,3至4月本就为家电行业生产备货旺季,所以1至4月家电行业表现不错。5月应对销售旺季到来,提前赶工生产结束,外加海外消费不理想,补货架的情况并未体现。与此同时,对于下半年地产后端部分的预期转弱,这些均是家电需求压力增加的主要点。进入5月后家电行业产量或将回落,据Mysteel的最新家电企业调研:大部分5月家电企业接单量环比持平或者小幅下降。家电行业传统旺季备货潮过去后,由于国内外居民整体真实购买力不足,二季度消费大概率走弱。

三、冷轧板卷供需矛盾逐步显现

进入4月焦煤的供应偏宽松,焦煤价格下跌较多,焦化利润可观,钢厂利润也是偏低甚至小幅亏损的。焦钢企业利润分配开始失衡。在当前焦化厂利润的可观情况下,钢厂或将再次提降进而达到利润平衡。考虑当前成材价格大幅下行,钢厂全面亏损,山东、河北、山西、天津等地部分钢厂联合计划对焦炭采购价提降100元/吨,2023年5月10日起执行。4月铁水产量已经见顶,对原料端的支撑力有所减弱,后期如若钢厂无论是因为利润亏损减产还是政策性因素减产,都将对原料端再次形成负反馈,所以原料端压力仍然较大。

四、总结

综上所述,当下冷轧板卷供需矛盾正在逐步显现,5月供应端产量继续维持在高位,生产端的压力持续向市场端传导,而伴随着消费端的逐步走弱,供需矛盾将继续激化。在供需平衡的状态逐步向供强需弱的状态转变下,价格重心或将继续震荡下行,如若后期供应端产量能有较为明显的下降,对原料也将形成负反馈,而成本支撑进一步减弱。原料的负反馈走完后,冷轧板卷价格将震荡探底回升。