仙琚制药:5月23日接受机构调研,包括知名机构高毅资产的多家机构参与

2023年5月25日仙琚制药(002332)发布公告称公司于2023年5月23日接受机构调研,安信基金、华泰证券、宁波理财、东吴证券、中信医药、方正医药、信达医药、信达澳亚、山楂树、睿郡资产、光大证券、东方红、国寿养老、国鸣资本、睿远基金、财通资管、致和基金、中泰证券、东证资管、平安养老、Orbimed、招商证券、太平基金、上海毅木、招商医药、重阳投资、泰康资产、高毅资产、景顺长城参与。

具体内容如下:

问:行业上游目前的竞争格局是怎么样的?对公司的影响有哪些?

答:经过多年的发展和演化,在同行业里几家头部中间体厂家发展格局稳定。对公司而言,从产业链角度致力于补链强链。未来,将在稳定的基础上,不断补全重点品种公司将通过自身努力,释放产能,提高综合成本效率和生产效率,并通过与外界协作,使自身不断提高整体运营水平。在前端,目前发展态势比较均衡,公司会根据市场要求,立足自身特点,构建自己的核心竞争力。

问:未来原料药是什么规划?做自供一体化还是重点对外销售?产能利用率方面情况如何?

答:公司原料药制剂一体化,原料药自供是重要基础。从产品角度丰富(技术、成本、无菌)、客户角度触达(代理商、终端客户),积极拓展原料药销售。公司集合各版块、各厂区的力量,强化各线条协同能力,提高原料药的综合水平。针对原料药发展,今年重点将完善原料药产业链短板,巩固高端市场,拓展中低端市场。

产能利用率方面,杨府原料药厂区目前50%左右,2023年有望提升至60%至65%。台州仙琚厂区产能利用率相对较高,部分生产线在改善提升中。引入麦肯锡优化生产体系之后,作业方式、排班方式连续化之后,产能空间有待扩展。一方面,公司将持续做好EHS工作,为产能发展提供保障;另一方面,通过麦肯锡项目进行内部提升,加强意大利Newchem的市场协同布局,公司在产能释放方面还有提升空间。面对未来的市场销量拓展,公司有信心也有准备,公司将立足自身发展,逐步做好重点能力构建和产线的建设,持续充分地释放产能,不断提升资产投入效率及综合成本效率。问:原材料涨价对咱们的影响如何?

答:原材料涨价主要是指大宗溶媒等辅料在2021年四季度到2022年一季度价格上涨,之后逐步落。我们观察到目前皮质激素类产品国际市场价格有下行趋势,上游物料目前也有下行趋势。价格传导在非规范市场是一个充分竞争市场,市场竞争形成价格。规范市场对注册、客户需求响应等有较高要求,也会在价格机制上体现。

问:公司去年整体员工数下降是出于什么考虑?后续新产品上市后,销售团队怎么合理规划?

答:近年来公司生产人员、管理人员相对稳定,研发人员占比持续增加。出现整体人数下降有两个因素首先是部分子公司2022年经股权招拍挂转让后,员工人数不再纳入合并统计。其次是制剂产品集采后的销售公司随着业务变化做出相关调整。

结合未来新产品的上市节奏和推广的进度,销售公司以培养和引进相结合,根据新产品的推广进度加强医学市场和效率提升等专业人员的配置。问:FDA审查目前情况和影响?

答:FD预计7月份现场检查。对销售增量的影响预计在明后年才会逐步体现。

本次的FD审计,重点在于检验公司注册能力,GMP规范水平、厂区搬迁后产品注册认证的相关情况。公司将以此为契机,加强原料药销售体系建设,不断巩固和提升高端注册市场。问:今年原料药、制剂板块业绩大概的指引如何?

答:原料药板块预计实现稳健增长,制剂板块受集采影响销售收入端有压力。

问:集采对公司的影响?对目前普药类制剂集采有何展望?

答:首先,目前来看集采冲击最主要的还是在肌松领域特别是对罗库和顺阿的影响比较明显。顺阿在2021年下半年集采。罗库在2022年七月份纳入集采,2022年11月份开始执行。对罗库的影响预计会持续到今年的三季度。其次在妇科领域,市场结构变化及人口结构变化,对妇科领域的紧急避孕产品也有一定影响。黄体酮胶囊已纳入部分省市的区域集采。总体来说,随着集采的持续影响和市场的适应,新产品的逐步跟上,集采带来的影响趋缓。

普药制剂集采的开展目前尚未观察到。未来普药类制剂集采是否开展,一是看相关产品的一致性评价整体进度和过评厂家数量,二是大多数普药本身的属性,已经属于低价药。问:公司在高难制剂的布局情况如何?吸入制剂方面公司有哪些技术上的布局?

答:公司在高端制剂的布局主要是复杂制剂平台。目前主要开展两个重点呼吸科产品的一致性评价工作,糠酸莫米松鼻喷剂、噻托溴铵粉雾剂研发进展顺利。除此,二联复方制剂、双动力鼻喷剂项目均在积极推进。公司重点选取一些有市场优势和研发难度的产品方向,合理布局产品梯队。 产品的创新分为两类。第一类是创新本身能力的构建。第二类是创新的市场转化能力,包括创新点能否在生产线低成本高效率达成,创新点能否在市场高效转化。产品创新和市场转化两个方面都非常关键。

公司持续关注临床需求,不断发掘终端尚未满足的临床需求,并根据临床亟待满足的功能性需求,在工艺上和技术上不断改进,通过临床终端疗效获得价值创新和价值提升。在研发平台建设及产品储备方面,公司会不断加强研发平台建设,做好产品储备。我们始终认为,仙琚制药的未来在于创新。要做成本的贡献者,还是做价值的创造者?这是值得我们思考的。我们认为成本是根基,但是必须不断创新产品走向价值的创造。我们在做研发的同时也要评估市场转化能力。因为市场转化能力是研发投入的最大的底气所在。因此,在市场推广方面,公司会继续力,不断提升销售能力,做好市场推广能力构建。通过不断的产品创新、先进制造平台打磨、销售能力提升等系统化能力建设,持续推动公司高质量发展。仙琚制药(002332)主营业务:甾体原料药和制剂的研制、生产与销售。

仙琚制药2023一季报显示,公司主营收入9.57亿元,同比下降8.75%;归母净利润1.33亿元,同比上升4.23%;扣非净利润1.32亿元,同比上升4.75%;负债率18.31%,投资收益-118.43万元,财务费用-140.8万元,毛利率52.35%。

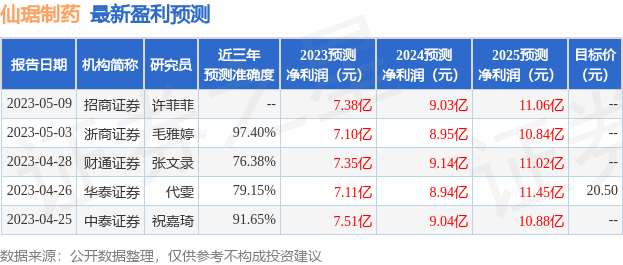

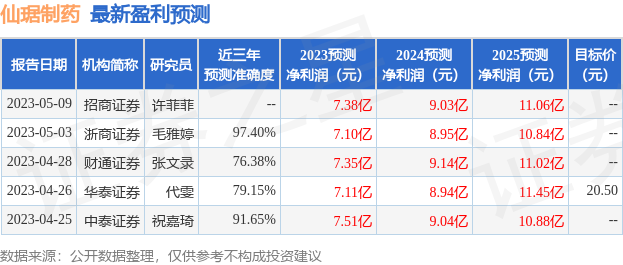

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为20.5。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3867.54万,融资余额减少;融券净流出213.77万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,仙琚制药(002332)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26