一季度国际资管巨头逆势重仓中通快递 港股有望迎估值修复

近日,美股机构投资者向美国证券交易委员会(SEC)提交的2023年第一季度的13F持仓文件显示,多家国际资管巨头都在加仓中概股,数据透露出市场对于中概股的关注。

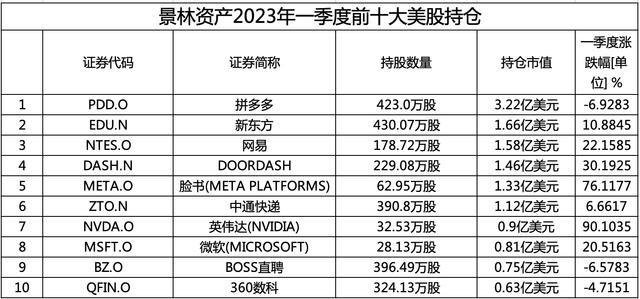

持仓数据显示,截至一季度末,景林资产持仓总价值为17.28亿美元,相比上一季度有所增加,中概股依然占据主要之地。景林资产F13文件显示,阿里巴巴、网易、拼多多、360数码科技、中通快递、爱奇艺、陌陌科技、新东方教育、万物新生(爱回收)、Boss直聘等均在景林资产的持仓中,其中,景林资产前十大重仓股中有5只为中概股,分别是拼多多、新东方、网易、中通快递和BOSS直聘,仓位变动幅度分别为-24%、601%、3%、26%和-9%。中通快递的持股价值达1.12亿美元,位列第六。

同时,高毅资产方面,截至一季度末,其共持有14只美股标的,合计持仓市值3.02亿美元。高毅资产前十大重仓股中有8只为中概股,拼多多、中通快递、网易、雾芯科技、好未来和新东方的增持比例分别为10%、140%、190%、183%、112%。拼多多和中通快递成为高毅资产前两大美股重仓股,持仓市值分别为8635万美元和6409万美元,二者合计占到高毅资产近半仓位。

国泰君安报告认为,二季度国内经济预期企稳向上、政策端或有更多积极催化,叠加美元美债或再度进入下行通道,将显著利好港股成长板块,尤其是互联网服务、平台经济等内需相关行业。

黑崎资本相关负责人表示,从整体来看,目前市场对中概股摘牌风险的预期已经基本消除,但对互联网平台公司被引导持续让利实体经济的预期仍在压制估值,在经济强复苏的预期下,港股也有望迎来估值修复。

中通快递5月18日公布2023年第一季度的未经审计财务业绩后,多家机构亦给予“买入”评级。招商证券指出,头部快递企业分化加速,长期竞争关键在于实现份额扩张的同时注重高服务质量和成本管控,重点推荐具备“规模+成本+资金”三重壁垒的电商快递龙头中通快递。鉴于中通快递龙头地位稳固的同时兼备成长性,招商证券首次给予“强烈推荐”评级;花旗也发研报指出,中通快递首季市场份额扩大至23.4%,公司有信心全年市场份额可提升至少1.5个百分点。考虑到成本下降或可完全抵销平均单价下跌的影响,花旗将中通2023至2025财年盈利预测上调5%至7%,将中通快递目标价由34.6美元上调至36.5美元,继续列为“三通一达”中的首选。

中通快递2023年第一季度未经审计的财务业绩显示,其一季度包裹量为63亿件,同比增长20.5%,市场份额扩大1.8个百分点至23.4%,同时保持了优质的服务及客户满意度。调整后净利润增长82.1%至人民币19.2亿元,同比增长82.1%。基于当前市场条件和运营情况,中通调高对公司全年业务量指引为包裹量292.7亿至302.4亿件的区间,同比增速为20%至24%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56