Mysteel:建筑原材料周报(5.15-5.19)

核心观点

基本面情况

上周建材价格震荡偏强,全国螺纹钢均价周环比上涨30元/吨。宏观方面,4 月各主要经济数据出炉,但多项数据结果不及预期,反映当前我国经济复苏动能减弱。但这些数据出炉后,盘面给予的反映并没有很强烈,表明经济复苏减弱已经市场预期之内,已包含在前期的计价中。稳增长是今年经济工作的重心,在当前经济出现复苏疲软的情况下,后期财政及货币政策或仍有继续宽松的预期,因此在现实数据表现越差的情况下,政策对预期的提振作用将愈发明显。

产业方面,雨季来临之前,由于目前下游终端处在月度集采的过程叠加存在抢工行为,因此需求难以大幅下滑,上周螺纹钢小样本表需虽然下降,但依然维持在311万吨/周的水平。另外产量端,由于在经历了前期的持续下降后,目前黑色产业链的矛盾有所缓和,那么在钢材库存不高且持续去化的情况下负反馈暂告一段落。而钢厂利润的修复驱动部分钢厂开始复产,上周小样本螺纹产量虽继续下降,但降幅环比收窄,且大样本产量已开始回升。整体来看,上周在宏观政策刺激预期加强叠加成本推升的驱动下,螺纹钢价格环比小幅回升。后期淡季降至,需求仍有偏弱预期,叠加产量目前已触底回升,基本面矛盾正在重新累积当中。所以短期而言,螺纹钢价格在基本面和成本支撑下,下行空间有限。但上涨也无明显驱动,由于需求预期偏弱,贸易商逢高正套进场也将对价格形成上方压制。预计短期内螺纹钢价格震荡运行。

建筑业方面

上周消费环比小幅下降,市场情绪和交易氛围从成交表现来看环比有所好转,但需求预期没有增加空间,预计本周消费维持平稳。

上周建材消费环比降幅5.1%,现阶段市场消费水平依旧能够支撑库存去化,说明下游需求消费仍存韧性,但降幅或有明显收窄,区域分化现象仍较突出。目前刚需表现虽不如市场预期那般差,但资金问题依旧影响着建筑业的开工进度和节奏,进入雨季后短期可能会对建材需求有一定影响。

上周全国水泥出库量586.9万吨,环比上升3.46%,年同比下降15%;基建水泥直供量199万吨,环比提升4.74%,年同比提升33.56%。

上周国内混凝土产能利用率为13.37%,环比上期提升0.33个百分点;发运量方面环比提升2.5%,年同比降低16.5%,较上期差值扩大。

百年建筑调研:1100+保交楼项目5月份保交楼已交付比例为34%,上升11个百分点。其中保交楼存量部分项目进度装饰装修占比50.4%,主体结构占比33.7%,封顶占比12.9%,土方及以前占比0.5%,烂尾占比2.5%。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:供应逐步回升,基本面矛盾正在累积,预计本周建筑钢材价格震荡运行

上周螺纹钢复盘分析

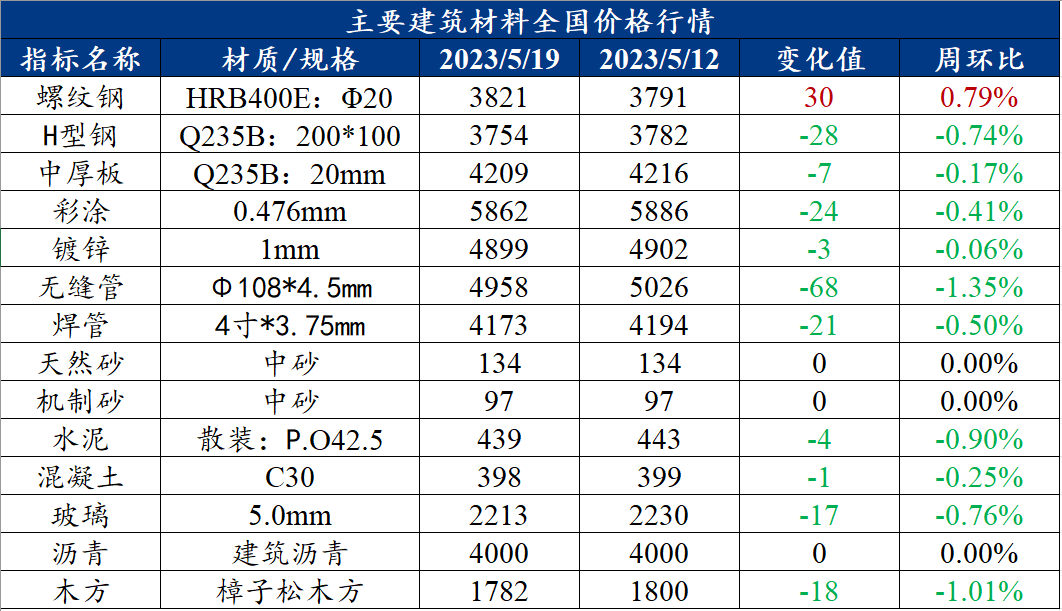

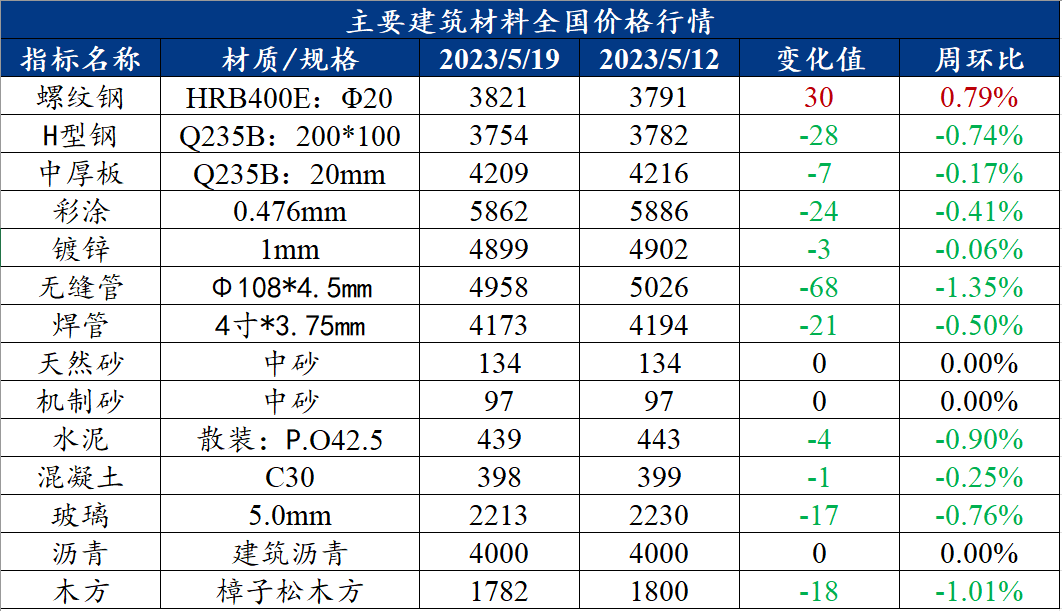

上周螺纹钢价格震荡偏强,全国螺纹钢均价周环比上涨30元/吨至3821元/吨的水平 ,其中华东、华中、东北、西北地区涨幅居前,西南地区涨幅次之,华南地区小幅下跌。

产量方面,上周小样本螺纹产量为266.62万吨,环比下降1.41万吨,且降幅环比收窄,但大样本螺纹钢周产量已出现环比回升。前期在市场负反馈的驱动下,钢厂因亏损而主动减产,但随着生产成本的整体下移,部分钢厂获利后再度开始复产。

库存方面,上周螺纹钢总库存环比降44万吨至875.38万吨。虽然上周总库存降幅环比收窄,但整体降幅依旧偏高,低价刚需采购情况尚可。厂库方面,由于产量较低,上周钢厂库存维持降库,其中华北地区钢厂降库整体好转,发运积极性有所回升;社库方面,由于下游终端目前处在集采的过程中,上周社库也保持降库,其中东北、西南及华东地区的社库去化较好,而西北地区去库相对偏慢。

需求方面,上周小样本螺纹表需在310.63万吨,环比降23.49万吨。上周需求虽有所回落,但整体仍维持在310.63万吨/周的水平。主要由于在雨季来临之前,下游存在抢工的现象,对需求有支撑。

本周展望

供应方面,由于钢厂利润的修复,部分钢厂已开始复产,本周小样本产量数据将环比增加。

库存方面,雨季来临前,下游刚需采购或仍有维持,另外考虑到产量陆续回升,短期库存虽能保持去库,但库存降幅或进一步收窄。

需求方面,本周江南地区有较强降雨、西北华北地区有沙尘天气,叠加终端资金到位情况暂无明显改观,螺纹表需仍有进一步下降的风险。

综合来看,短期内在低产量、库存保持去化以及成本支撑下,螺纹钢价格下行空间有限,同时由于需求预期偏弱,贸易商逢高正套进场也将对价格形成上方压制。预计本周螺纹钢价格震荡运行。

2. 中厚板

核心观点:后期需求恢复动力不足,市场操作谨慎,预计本周中厚板价格承压运行

上周中厚板复盘分析

上周中厚板市场价格小幅走弱,全国中厚板均价周环比下跌7元/吨至4209元/吨的水皮。市场整体成交偏弱,但低价成交尚可。

供应方面,上周钢厂中厚板实际产量154.74万吨,周环比增加2.41万吨。目前五大材中由于中厚板的利润要高于其他品种,因此钢厂对于中厚板的生产积极性继续增加,产量继续突破峰值。

库存方面,上周全国中厚板库存总量为182.04万吨,周环比减少0.82万吨。上周在中厚板需求有所维持的情况下,中厚板库存整体上表现小幅去库,而其中华北市场降库最多。

需求方面,上周中厚板表观需求为155.56万吨,周环比增2.26万吨。上周前半周随着期货拉涨,下游需求有所释放,但随着盘面随着进入震荡状态,成交也转为缩量,但整体来看上周中厚板需求依然呈现环比小幅增长的态势。

本周展望

产量端:当下中厚板的关注点在于供给端。当前中厚板产量处在过去三年同期高位,从钢企生产利润来看,中板后期减量的空间较小,压力依旧维持,预计短期其产量维持高位。

需求端:后期将逐步进入行业淡季,需求好转的压力尚在,且市场对后市需求预期也较弱。市场情绪面整体依旧偏空,出货降库意愿较强,但下游对后市操作却谨慎,以按需采购为主,投机需求较弱。

综合来说,当前中厚板产量维持高位,而市场整体交投氛围较淡,后期需求仍有偏弱预期,因此基本面对于后期中厚板价格也较为利空;另外由于淡季将至,贸易商情绪面整体依旧偏空,出货降库意愿较强,但终端以观望为主,谨慎拿货。预计本周中厚板价格承压运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格出现偏弱运行,预计本周价格维持弱势

上周水泥复盘分析

截至5月19日,全国P.O42.5散装水泥均价为439元/吨,环比下浮4元/吨。分区域来看,华东天气好转后,江浙基建工程用量比较稳定,局部新开带动需求小幅增长。但搅拌站亏损严重,加上回款差,现金流紧张,出现主动减产,整体需求不及去年。华南上周雨水持续,周内连续几天暴雨,其余连续阵雨,对水泥出货影响较大。市政项目资金问题仍然较大,项目进度慢,房建需求弱。华中基建项目用量正常,后续有长江大桥等项目新开;局部雨水,道路潮湿影响项目施工进度,整体需求小幅回升,但仍不及预期。西南天气较好,需求有所回升,再加上价格有所回调,贸易商拿货积极性提高。川渝暂无新开工,主要是老项目支撑,增量有限。三北多重点项目正常施工,今年新开项目陆续进入实质性采购阶段,水泥需求小有回升。

本周展望

除华南、东北外,其余区域出库量较上期均有增幅,整体需求小有回升。区域性天气好转,项目正常施工,新开和部分项目重启都带来一定需求回补。多企业反馈回款不及预期,施工进度缓慢,搅拌站供货较为谨慎,拿货积极性不高,整体需求不及去年。梅雨、考试季将至,搅拌站阶段性补库,门店也小有囤货,多项目临近收尾,也出现淡季前小赶工,预计本周水泥出库量或稳中偏强运行。

2. 混凝土

周度观点:上周混凝土价格持稳运行,预计本周价格仍存下跌空间

上周混凝土复盘分析

截至5月19日,百年建筑网统计全国混凝土C30均价为398元/方,周环比价格下浮1元/方。从成本来看,截至5月19日,全国P.O42.5散装水泥均价为439元/吨,环比下浮4元/吨。全国砂石综合均价107.33元/吨,年同比下降5.51%,周环比下降0.31%。目前天然砂均价134元/吨,机制砂均价97元/吨,碎石均价91元/吨。

分区域来看,华东地区发运量环比提升5.3%,年同比下降7.2%。上海浦东、青浦等地产业园项目赶工,上海项目进度有明显加快,南京粤浦科技·南京云创中心项目一期二批次,主体结构及二次结构已完成,正在进行外立面基础施工,一期二批次由他们供应正在进行主体施工,预计今年5月底封顶,现在处于小幅赶工阶段,青岛部分文旅重点项目正积极推进,雨水天气减少后,多地老项目需求量有所恢复。华中地区发运量环比上升9.7%,年同比降低25.7%。多数搅拌站反馈今年新接项目较少,目前仍是以供应原有项目为主,回款整体比例在2-3成,也较预期值相差较多,上周雨水天气明显减少后,原有项目恢复正常供应,混凝土整体发运量有所提升,但较往年同期仍有明显差距。华北地区发运量环比提升2.6%,年同比下降14.6%。天津混凝土增量集中在市政类项目,地铁、桥梁等项目进度稳步推进。房建类资金情况未有明显好转,混凝土企业接单更为谨慎,北京部分搅拌站房建供应量有所下降。河北、山西部分产业园区项目稳步推进,发运量整体比较稳定,房建类项目整体供应比例继续下降。华南地区发运量环比下降8.4%,年同比减少34.6%。上周多数区域有2-3天的雨水天气影响,原有项目进度受阻,整体进度放缓。目前新开工想项目混凝土需求增量有限,多以原有项目支撑混凝土发运量,今年混凝土房建项目供应比例继续下行,混凝土整体发运量较往年同期差距继续拉大。西南地区发运量环比减少1.3%,年同比减少11%。贵州多地雨水天气较多,项目进度放缓,重庆部分新增项目如义和镇瑞浦兰钧能源项目开工,后续需求有保障,重庆东站项目上半年要完成主体项目的封顶,预计会有赶工情况,四川多地项目进度平稳,混凝土发运量维持现阶段平稳水平。

本周展望

4月份,房地产投资同比降幅扩大,销售面积同比降幅扩大,新开工面积同比降幅未明显改善,房地产下行周期未改,下行趋势更加明显,房建项目对于混凝土发运量的提升仍然有限。从市场反馈的情况来看,目前新开工项目对于混凝土需求的提升量仍然有限,多数混凝土企业产量仍是依靠原有项目来维持,且回款情况也未能如预期执行,混凝土企业供应积极性也比较一般。一段时间内,在天气正常情况下,国内混凝土发运量仍然会维持小幅提升态势,不会有大幅度提升。

(三)建筑行业动态热点信息一览

建筑业

国家统计局16日发布的数据显示,1-4月份,中国房地产开发投资35514亿元(人民币,下同),同比下降6.2%,降幅较1-3月份扩大0.4个百分点。

百年建筑调研:天气好转后,现阶段会有梅雨季前的赶工期;看好市政开工端和重大项目在手订单所带来的增量;动力煤、矿渣粉等市场价格均维持偏弱运行,成本支撑偏弱,叠加累库趋势延续,建材价格或仍维持偏弱运行。

国家统计局数据显示,4月水泥产量为1.94亿吨,同比增长1.4%;1-4月产量为5.84亿吨,同比增长2.5%。从分省数据来看,山东以1296.88万吨居于首位,排名随后的是江苏和广东,产量分别为1284.98万吨和1267.86万吨。

中国4月规模以上工业增加值同比增长5.6%,新能源汽车产量同比增长85.4%。中国4月社会消费品零售同比增18.4%,餐饮、汽车、金银珠宝零售激增。中国1-4月全国房地产开发投资同比下降6.2%,商品房销售面积同比下降0.4%。1-4月中国固定资产投资同比增长4.7%。中国4月城镇调查失业率5.2%,就业主体人群失业率已低于2019年水平。

国家发改委、能源局:加快推进充电基础设施建设,更好支持新能源汽车下乡和乡村振兴。

4月70城房价:一线新房环比涨幅略扩,各线二手房环比回落明显,成都领涨全国。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26