新能源车ETF大涨解读

周一(5月15日),上证指数一度跌超1%后,下午盘上演V型反弹,盘面上,中特估概念午后集体上涨,新能源则是高开高走。早盘近3400股下跌后,全天近3500股上涨实现反转。截至收盘,上证指数涨1.17%报3310.74点,创业板指涨2.11%。A股全天成交9399亿元,北向资金净买入40.85亿元,连续7日加仓。

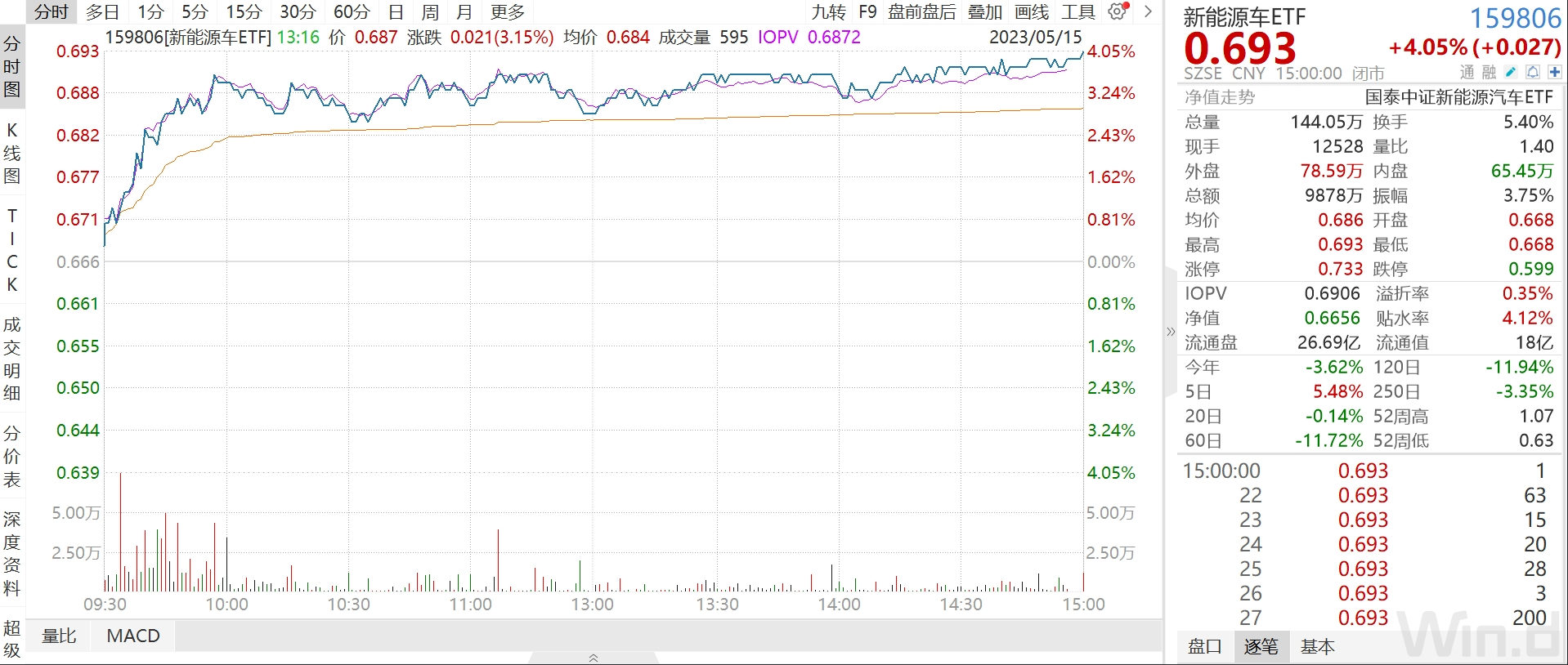

新能源车ETF(159806)大幅反弹,收涨4.05%

【上涨原因分析】利好政策频发,汽车销售回暖,锂价企稳反弹

5月5日,有关部门会议审议通过关于加快发展先进制造业集群的意见,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。

5月10日,相关部门部门联合发布,2023年7月1日国六a车型禁售,部分不满足RDE试验的国六b车型准予半年销售过渡期,允许销售至2023年12月31日,体现政策关怀,汽车“价格战”预期逐步结束。

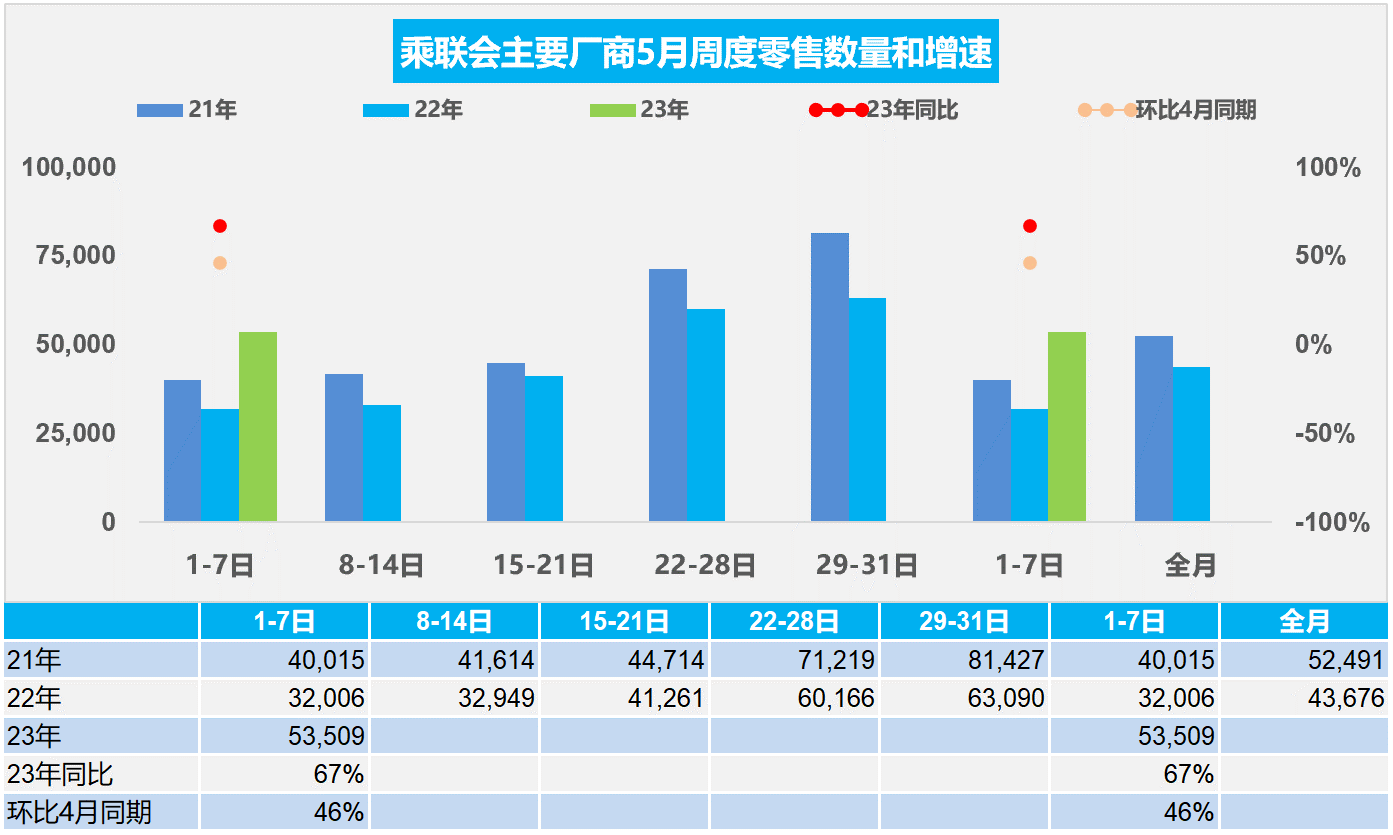

上周乘联会披露2023年4月乘用车市场零售达到163.0万辆,同比增速55.5%,环比增长2.5%,也是自2010年以来仅有的两次环比正增长之一。

最新的数据5月1-7日,乘用车市场零售37.5万辆,同比去年同期增长67%,较上月同期增长46%;新能源车市场零售9.9万辆,同比去年同期增长128%,较上月同期增长38%。

来源:乘联会

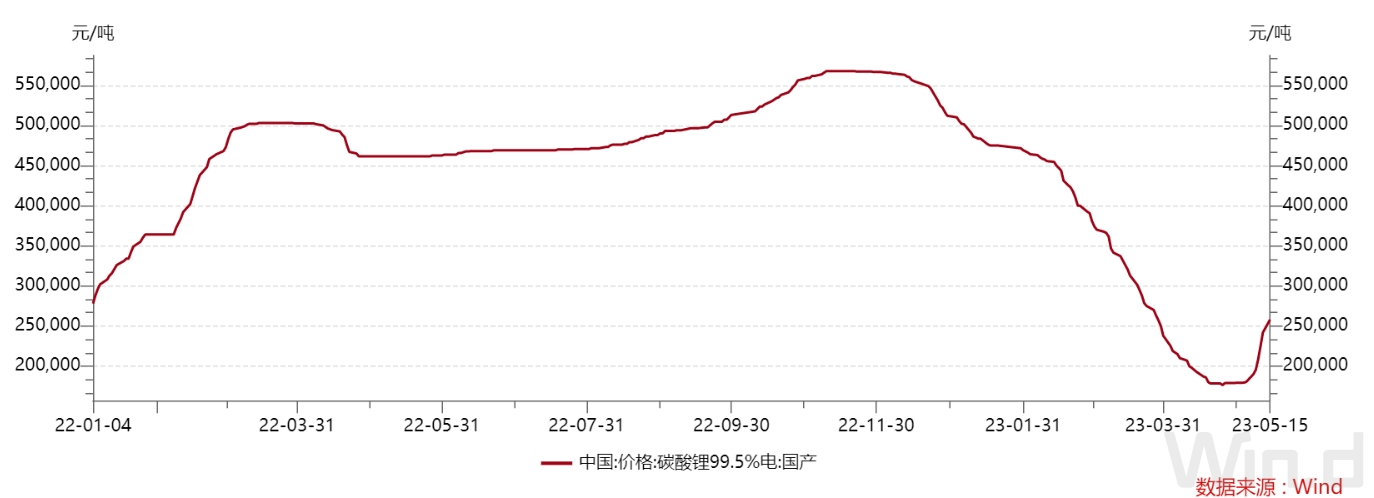

据上海有色网最新报价显示,5月15日,碳酸锂(99.5%电池级/国产)涨16000元报25.8万元/吨,创逾1个月新高,连涨8日,近5日累计涨68000元,近30日累计跌5000元;氢氧化锂(56.5%电池级粗颗粒/国产)涨14500元报24.2万元/吨,创逾1个月新高,连涨6日,近5日累计涨52000元,近30日累计跌115500元。价格触底反弹的情况下,今天上游新能源金属公司集体大涨。

【后市展望】车展新车型拉动需求,新一轮新能源车下乡即将启动,价格战预期缓和,行业景气度有望逐步回暖

去年受防控影响暂停的车展,从今年的上海车展开始重新恢复,成为推动国内汽车消费的强大平台和助燃剂,对提振消费信心有较好的增进效果。据盖世汽车统计,上海车展共展出93款新车,纯电BEV新车49款,传统燃油车24款(含48V轻混),PHEV及EREV混动车型20款。新能源车型占比高达74%。

从实际效果看,上海车展作为实地销售半径辐射江浙沪、媒体投放效果覆盖全国的一类车展,媒体日结束后消费者逛车展的热情不减,众多亮点车型计划于5-6月发布正式定价,品牌重磅车型的发布有望提升消费者需求。

从政策角度看,汽车产业受重视程度较高。4月19日有关部门明确提出:鼓励汽车企业开发更适宜县乡村地区使用的车型。5月5日,有关部门会议指出,农村新能源汽车市场空间广阔,加快推进充电基础设施建设,不仅有利于促进新能源汽车购买与使用、释放农村消费潜力,而且还有利于发展乡村旅游等新业态,为乡村振兴增添新动力。会议审议通过了加快推进充电基础设施建设、更好支持新能源汽车下乡和乡村振兴的实施意见。

当下农村市场新能源需求仍有较大潜力,三四线及以下城市销量占比全国比重40%,其中2022年新能源销量为168万辆,渗透率为20.5%,低于全国5.5个百分点。随着后续细则政策的落地,农村新能源车需求提升值得期待。

新能源乘用车渗透率,来源:交强险,广发证券

另一方面,排放标准切换的方案好于市场预期,对于部分库存较高的车企来讲,有更充足的时间清理不满足条件的库存车,有利于市场价格的稳定,进一步扭转“价格战”的预期。

5月2日,特斯拉国内model 3和model y均涨价2000元。5月5日,特斯拉中国将全新Model S及全新Model X全系车型售价上调1.9万元。提价有望使得市场信心企稳,打消对全市场“价格战”加剧的担忧。

根据多家锂盐企业公布的2023年第一季度财报,锂盐企业业绩表现普遍不佳,多家锂盐企业净利润出现了同比腰斩甚至触及亏损边缘的情况。不少锂盐企业表示,报告期内锂盐产品价格下跌,市场需求不及预期,毛利下降,导致公司净利润下降。

而从近期调研情况来看,5月产业链排产预估主流企业环比均提升,包括隔膜、电池、负极、正极、电解液等各环节,而3月和4月的排产环比则基本为负,开工率的提升印证了需求的触底反弹,板块业绩也有望回暖。

在一季度环比承压后,二季度开始行业需求或将逐步修复。近期多地出台刺激汽车消费政策,叠加原材料价格下行、缺芯缓解、疫后消费复苏,新能源车板块或有阶段性反弹行情机会。

但是,今年新能源可能会遇到一些挑战。一方面,新能源车的渗透率已经达到30%,随着增速下降,市场就要重新寻找估值中枢。另一方面,今年新能源赛道的出口大概率会下降。中长期看好新能源化和智能化变革,可以关注新能源车ETF(159806)。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33