格上每日收评—2023年05月12日

今日市场

今日大盘全天震荡走低,三大指数均跌超1%,沪指失守3300点。总体上个股跌多涨少,两市超3700只个股下跌。沪深两市今日成交额8481亿,较上个交易日缩量478亿。盘面上,纺织服装股开盘大涨,电力股震荡走强,医药股展开反弹,旅游酒店股午后异动。下跌方面,AI应用方向集体大跌,一带一路概念股继续调整。总体而言,在中特估与AI两大主线集体休整的背景下,市场资金开始尝试流入一些位阶较低的边缘性板块。

截至收盘,今日上证指数收于3272.36点,下跌1.12%,成交额为3871亿元;深证成指下跌1.23%,成交额为4610亿元;创业板指下跌1.06%。今日两市上涨个股数量为1204只,下跌个股数为3786只。

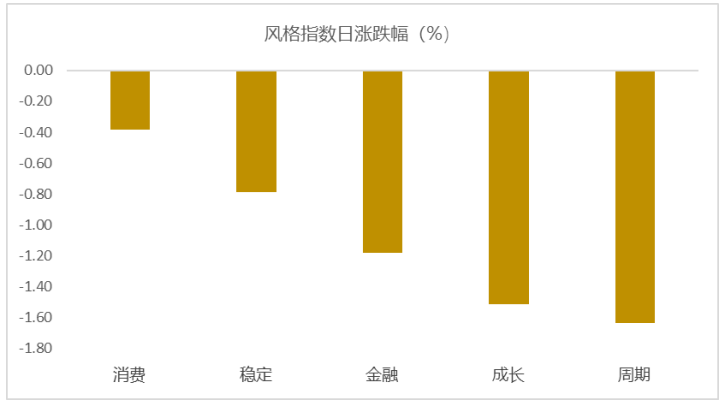

从风格指数上来看,今日各风格表现不佳,其中消费和稳定风格的个股跌幅最小,成长和周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有3个行业上涨,其中纺织服饰,公用事业,家用电器行业领涨,涨幅分别为1.38%,0.73%,0.37%。传媒,有色金属,建筑装饰行业领跌,跌幅分别为4.53%,3.10%,3.05%。

资金面上,今日北向资金净流入13.25亿元;其中沪股通净流入5.46亿元,深股通净流入7.79亿元。近三个月北向资金净流入409.44亿元。美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.81%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期小幅震荡。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:4月金融数据出炉,缘何不及预期?

近日央行披露了4月的金融数据。据中国人民银行统计数据显示,4月新增人民币贷款7188亿元,预期1.13万亿元,前值3.89万亿元;新增社融1.22万亿元,预期1.72万亿元,前值5.38万亿元;社融存量同比10.0%,前值10.0%;M2同比12.4%,前值12.7%;M1同比5.3%,前值5.1%。M2-M1剪刀差缩小。

从总量看,4月新增社融12200亿元,社融存量增速达到10.0%,与上月持平。4月金融数据回落明显,社融、信贷均低于市场预期。一季度信贷的大体量投放或对后续信贷形成一定透支。

分项来看,4月新增人民币信贷7188亿元,低于市场预期的1.13万亿元,同比多增734亿元,处于近5年较低水平。分部门来看,企业端下降、居民端转负。

东吴证券认为,4月金融数据回落,虽然有季节性因素影响,但仍低于市场预期,一方面说明经济恢复内生动力不足,与4月PMI回落、物价水平低迷相印证;另一方面前期金融数据高增主要源于政策刺激和银行信贷冲量,央行Q1货币政策例会表明“保持信贷合理增长、节奏平稳”、结构性货币政策工具不再强调“做加法”,政策退坡后,实体企业和居民融资需求不足。

光大证券认为,4月新增融资明显低于市场预期,居民新增融资再度转为同比收缩。居民消费和按揭贷款均明显弱于季节性,与耐用品需求和商品房销售较弱相互印证,同时,居民存款仍维持较高增速,指向消费潜力尚未完全释放。金融数据反映的总需求短板仍在居民端,居民高存款和弱贷款的组合,则指向居民信心依然不足。居民部门对资金的过度沉淀,降低了资金的循环效率和对经济的拉动效力。因而,信贷企稳的持续性和经济复苏的力度,依赖于居民信心和预期的进一步提振,这也是后续观察金融和经济数据的关键。

新闻二:存款利率下周一即将调整?

5月12日,部分银行即将自下周一开始调整通知存款利率。某东部地区地方性商业银行人士表示,目前该行通知存款的利率将自下周一起将下调50到55个基点。

目前最终下调的幅度仍在商议中。此前该行7天通知存款利率可达到2.1%,相对市场其他银行略高,此次则被要求下调。预计最终7天通知存款利率将降至1.55%到1.60%。

此外,某股份制银行人士亦透露,虽然目前暂未确定通知存款的降幅,但预计此前2%的通知存款即将下架,利率亦将有所下调。不过,该人士指出,这部分利率较高的通知存款不会立刻“一刀切”,“按前两天的通知,保持到6月底”。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38