华西证券:给予蓝晓科技买入评级

华西证券股份有限公司杨伟近期对蓝晓科技进行研究并发布了研究报告《新兴领域多点发力,持续开拓星辰大海》,本报告对蓝晓科技给出买入评级,当前股价为91.28元。

蓝晓科技(300487)

事件概述

2023年4月26日,公司发布2022年年报&2023年一季报显示,2022年公司实现营业收入19.20亿元,同比增长60.69%,实现归母净利润5.38亿元,同比增长72.91%,EPS1.63元,经营活动现金流量净额7.24亿元,同比增长106.61%。2023年一季度公司实现营业收入5.01亿元,同比增长50.90%,实现归母净利润1.34亿元,同比增长66.28%。

分析判断:

基本仓持续向上,发动机持续强劲。

2022年公司实现营业收入19.20亿元,同比增长60.69%,实现归母净利润5.38亿元,同比增长72.91%,其中盐湖提锂系统装置实现收入2.81亿元,同比增长151%,基础营业收入16.39亿元,同比增长51.3%,2022年公司营业收入与归母净利润双双创历史新高。作为公司“发动机”的非锂业务2020-2022年收入分别为7.40、10.83、16.39亿元,增长持续且增速强劲。

近年来在全球疫情的大背景下公司海外收入增速表现尤为亮眼,2020-2022年,公司实现海外销售收入分别为1.63、2.75、4.04亿元,同比增长32.69%、69.25%、46.76%。其中,在高端饮用水、金属提取、生命科学等领域表现尤为突出。根据公司4月投关活动记录表内容显示,国际化是公司的重要发展战略,未来,公司将不断实现多领域的国产替代,并将自主知识产权产品积极出口,在关键海外市场陆续突破,并跻身国际第一方阵。

2023年一季度,公司实现营业收入5.01亿元,同比增长50.90%,实现归母净利润1.34亿元,同比增长66.28%。其中,根据公司4月投关活动记录表内容显示,公司盐湖提锂确认收入约0.92亿元,同时汇兑损失约0.069亿元,股份支付约0.15亿元,一定程度上影响了公司一季度利润水平。

基本仓持续多点开花,生命科学再下一城。

2022年在吸附材料领域,公司在金属资源、生命科学、水处理、节能环保、食品加工、化工催化领域分别实现营业收入2.18、3.18、4.21、1.35、0.44、1.50亿元,同比+78%、+58%、+46%、+1%、-5%、+68%。其中金属资源(非锂)和生命科学作为公司新兴领域持续的新动能增速均保持在50%以上,而水处理作为公司目前收入占比最大的方向仍然保持40%以上的增速,公司新兴领域的持续高增速彰显公司强劲的新动能。

在生命科学领域,经过十余年的战略性布局,公司拥有近百个产品型号,涵盖层析介质(色谱填料)、微载体、多肽固相合成载体、核酸固相合成载体、西药专用吸附材料、固定化酶载体、天然产物提取树脂、血液灌流树脂、磁性微球等产品。2022年公司生命科学领域客户大幅增长,项目从临床前研发、临床申报、临床I、II、III期到商业化阶段均有布局。2022年以来,公司固相合成载体产品已签订单总额数亿元,公司凭借seplife2-CTC固相合成载体和sieber树脂已成为多肽领域的主要供应商;GLP-1类糖尿病及肥胖症治疗药物市场的快速增长为公司固相合成载体和sieber树脂提供广阔的潜在市场空间。目前公司色谱填料/层析介质设计产能已提升至70000L/年,为公司未来在生命科学领域持续放量充分的保驾护航。

可转债发行落地,充裕现金为发展保驾护航。

2023年1月17日公司发布发行可转换债券预案,拟发行不超过5.46亿元可转换债券用于新能源金属吸附分离领域材料相关的建设,截至目前,公司可转换债券已经完成发行。2020-2022年公司经营性现金流量净额分别为2.60、3.50、7.24亿元,同比增长654.15%、34.51%、106.61%,截止2023年1季度公司货币资金余额14.25亿元。2020年以来公司经营性现金流量净额持续大幅改善,以及目前在手现金充足充分说明公司业务发展进入持续收获期。2022年公司吸附分离材料总产量达到4.85万吨,同比增长43%,产能利用率高达96.91%。公司充足的在手现金为未来新产能持续扩产提供了充分的保障。

投资建议

2022年,公司非锂板块增长持续强劲,2022年至2023年1季度,由于疫情影响大型项目交付工期,公司盐湖提锂项目确认进度有所推迟,但未来将持续体现到业绩中,同时公司在生命科学板块持续开拓新领域,我们预计未来公司新兴板块仍将保持高增长。我们维持2023-2024年盈利预测不变,新增2025年盈利预测,我预计公司2023-2025年营业收入分别为30.97/36.45/44.52亿元,同比增长61.3%/17.7%/22.1%,归母净利润分别为7.31/9.91/13.60亿元,同比增长36.1/35.6%/37.2%,因为股本变动2023-2024年EPS调整,新增2025年EPS,公司2023-2025年EPS分别为2.18/2.96/4.06元(调整前2023-2024年EPS分别为2.22、3.02元),对应2023年5月9日收盘价89.55元PE分别为41/30/22倍。我们看好公司未来“材料+设备+服务”一体化差异化竞争模式,新产品线产销持续放量,盐湖提锂开启新征程,生命科学板块打开成长空间,未来将进入高速发展阶段,维持“买入”评级。

风险提示

原材料价格波动、行业竞争加剧、海外项目进度不及预期、盐湖项目进度不及预期的风险。

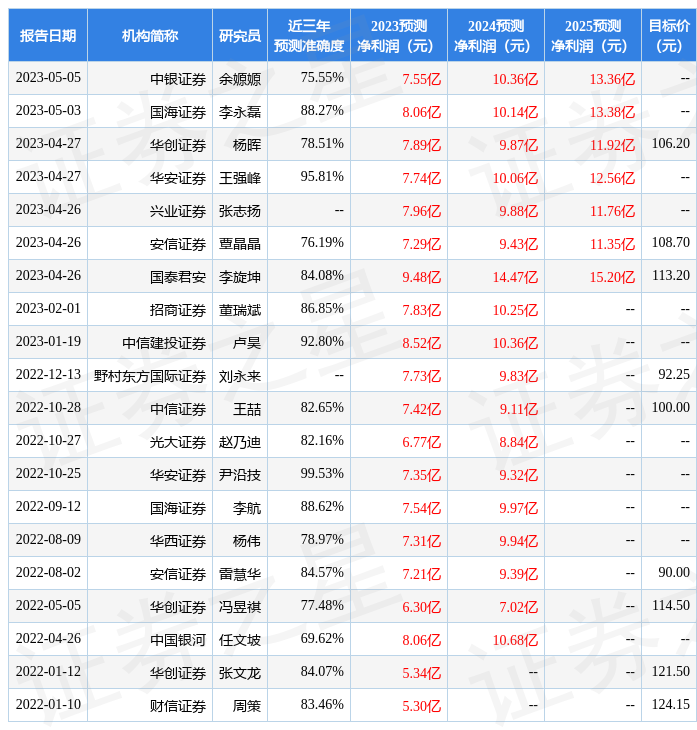

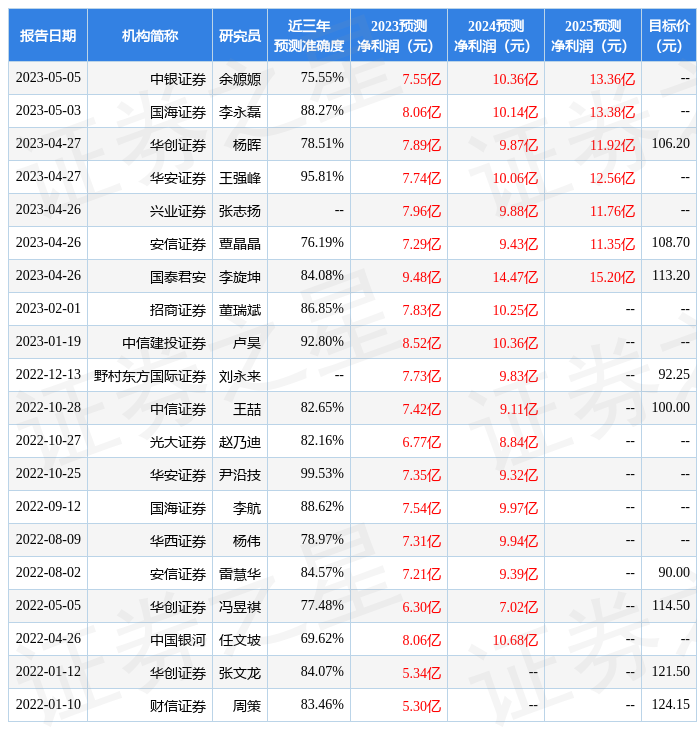

证券之星数据中心根据近三年发布的研报数据计算,华安证券尹沿技研究员团队对该股研究较为深入,近三年预测准确度均值高达99.53%,其预测2023年度归属净利润为盈利7.35亿,根据现价换算的预测PE为41.68。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为109.37。根据近五年财报数据,证券之星估值分析工具显示,蓝晓科技(300487)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26