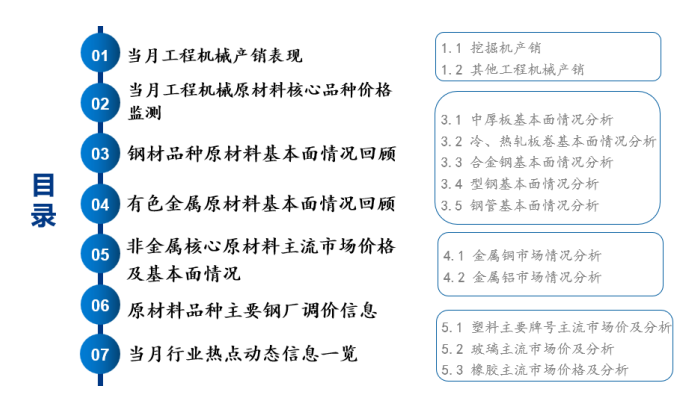

Mysteel:机械原材料周报(5.1-5.5)

核心观点:5日国内钢材指数(Myspic)综合指数报收142.68点,周环比下跌2.29%。供应方面,本周五大钢材品种供应940.93万吨,减量15.07万吨,降幅1.6%。库存方面,本周五大钢材品种总库存1957.3万吨,周环比增库17.22万吨,增幅0.9%;铜市方面,电解铜价格明显下跌,市场交投氛围偏谨慎;铝市方面国内现货铝价震荡下行,基本面方面,市场对减产预期的耐心逐渐消退,铝棒周度产量开始上升,随着型材需求的环比走弱。

上周总库存首次累增,这与五一假期市场交易氛围不佳有很大关系,但节后市场恢复正常交易,以及近期市场价格延续偏弱,不排除终端和贸易商提高补库节奏的可能,因而下周库存或有重新转为去库趋势的可能。此外,供应端将继续保持收缩趋势,主因在于现阶段逻辑依旧处于成本塌陷,行情偏弱,企业亏损的现状。综合来看,五一假期期间,市场整体报价低位震荡,今日现货价格仍有回调,但市场挺价迹象略显,若补库推动消费好转,将提振市场情绪,进而支撑价格触底企稳。但若降水对运输和开工影响超出预期,市场补库节奏提升缓慢,将使得现货价格延续弱势回调趋势。

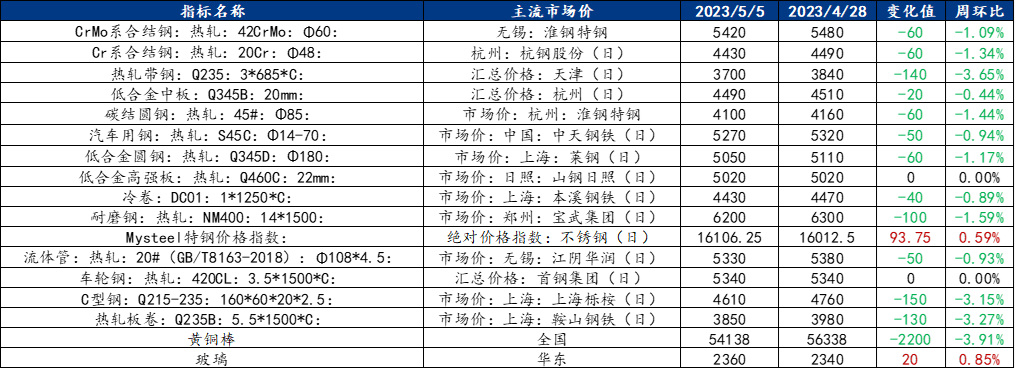

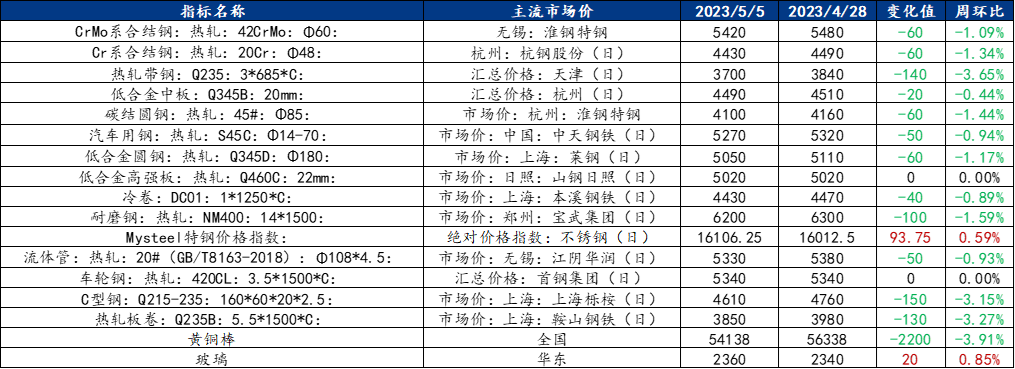

一、原材料品种价格监测

截止2023年5月5日,各原材料当日即时价格以及价格周环比情况如下:

二、机械行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格震荡下行预计本周价格仍将弱势运行

供应方面,上周中厚板产量151.94万吨,周环比增加0.22万吨;库存方面,钢厂库存75.93万吨,周环比增加2.1万吨,社会库存107.9万吨,周环比增加5.7万吨,总库存185.83万吨,较上周增加7.8万吨。节后市场整体信心不足,但受期货下行影响,现货价格持续下挫。北方资源到货不足,目前市场整体库存仍处低位,部分资源在五月节后小幅到货。市场依旧处于供需两弱的局势,上下游对待后市还是存在谨慎观望的态度;流通端动能较弱,中板品种价格相对偏高,贸易商信心不足,现货价格易跌难涨,预计本周中板价格仍将弱势运行。

主要内容摘要②——热轧:热轧消费压力继续体现,走势整体偏弱

上周国内热轧板卷价格下跌。全国24个主要市场3.0mm热轧板卷价格均价为3945元/吨,较上周下跌120元/吨;4.75mm热轧板卷均价为3886元/吨,较上周下跌120元/吨。近期市场观点较为集中,偏空情况有所体现。宏观政策支撑度并不高,基本面而言,钢厂现金流成本尚存,下游端消费压力不温不火,市场供需平衡有所压力。随着后期库存预期增量回升,钢材成本端边际塌陷,接单压力继续体现,市场投机情绪不强对于整体压力仍难以大幅改变,走势仍处于偏弱状态。

主要内容摘要③——型钢:需求不济价格反弹难有支撑,预计本周价格重心继续回落

上周型钢价格延续弱势,受节日休市及节前钢坯价格接连走低的影响,商家多谨慎观望,整体出货速度放缓。上周型钢市场可能处于供需双弱的局面,价格重心继续回落。月中可能会因为停产检修等消息刺激价格小幅反弹,但需求不济价格反弹难有支撑,反弹空间不大。预计本周型钢价格仍有下跌空间,但降幅收窄。

三、机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:上周电解铜价格明显下跌,预计本周价格将继续回落

上周电解铜价格明显下跌,市场交投氛围偏谨慎。宏观方面,美联储5月如期加息25bp,后续虽暗示将暂停加息,但当前银行风险及债务上限等金融风险忧虑犹存,市场对海外经济陷入深度衰退担忧情绪上升,国内经济复苏仍在持续进行中,不过四月以来制造业恢复速度有所减缓,现货方面,五一节前恰逢铜价大幅回落,下游订单释放相对集中,节前拿货备库亦相对充分,节后拿货积极性一般,当前外围金融风险担忧仍施压铜价,但下游在66500附近逢低拿货积极性尚可,预计沪铜核心价格区间在65500~68500元/吨。

四、机械行业动态热点信息一览

1.三一重能塔城基地正式投产

近日,三一(塔城)风电设备有限公司举行投产仪式暨产品订货会,标志着三一重能又一主机及叶片制造基地落地投产。

三一(塔城)风电设备有限公司占地400多亩,主要建设有叶片制造车间和总装制造车间,生产的风电叶片及机组将辐射疆内、中亚及欧洲地区。项目总投资约3亿人民币,年产风力发电机组100万千瓦,叶片600支,每年将实现产能约20亿人民币,上下游产业链可提供400个就业岗位。

在投产仪式上,塔城地委副书记、行署专员阿依丁·托留汗表示,三一重能塔城制造基地项目是新疆塔城重点开发开放试验区引入的首批项目之一,经过近两年的奋战,克服诸多困难,成为试验区先行发展区第一个竣工投产的项目,是试验区建设发展的重要里程碑。

机械行业原材料周报即将上新,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26