人工智能又迎大事件,遇调整后或可分批布局

节后A股仅有2个交易日,一季度业绩较好的大金融板块涨幅领先,另外传媒板块也有不错的表现,上证指数2个交易日内微涨0.34%。

近期国内外大事都不少。周三美有关部门加息25个基点,完成了本轮第十次加息,累计加息幅度达到500个基点。同时从美有关部门的表态来看,加息有望进入尾声,市场普遍预期6月的会议上暂停加息。

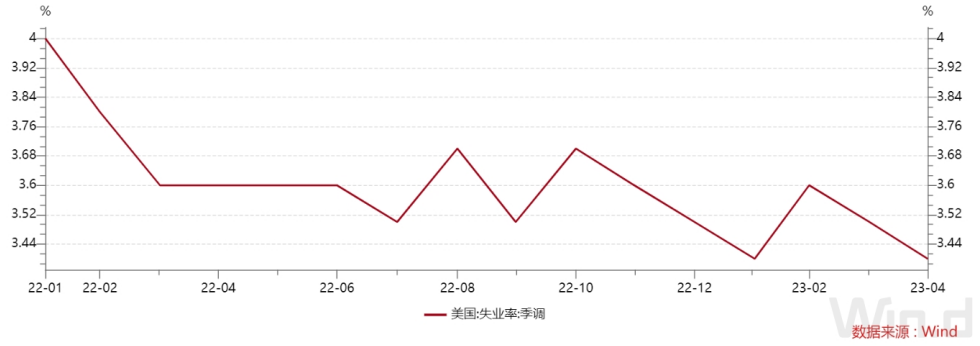

另一方面周五披露了美国4月非农就业报告,非农就业人数增加了25.3万人,失业率降至3.4%的数十年低点,在大幅加息的情况下,美国就业依然强劲。

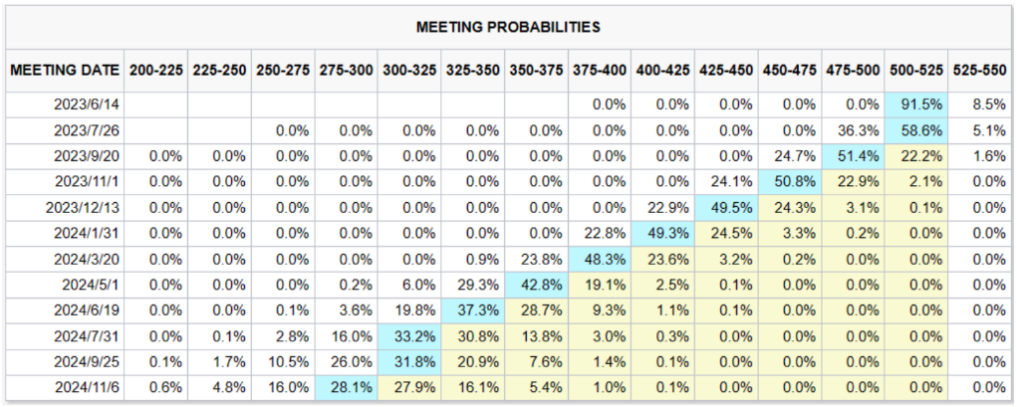

好于预期的就业报告,一定程度上也缓解了经济下滑的担忧。虽然后续的加息预期有所升温,但总体来说美有关部门加息周期的终点或已不远。截至5月6日,芝商所利率观察工具显示6月停止加息的概率仍高达91.5%。

来源:芝商所

国内周五召开了二十届有关的第一次会议,强调做好新一届相关会议工作,研究加快建设现代化产业体系问题,研究以人口高质量发展支撑中国式现代化问题。会议强调了要把握人工智能等新科技革命浪潮等内容,体现了政策层面对于人工智能变革的重视。

此外,周五召开的国常会审议通过关于加快发展先进制造业集群的意见,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。周末国家有关部门表示,“把恢复和扩大消费摆在优先位置”,“促进消费提质升级,支持新能源汽车、养老服务、教育医疗文化体育服务等消费”等。

目前国内4月PMI重新回落至荣枯线之下,表明经济复苏势头尚不稳固,因此政策仍处在发力期,有望延续高层会议以来的稳中求进基调,利好市场信心的提升。

二季度低基数效应,叠加经济基本面的修复,A股业绩增速有望明显回升。再加上海外货币政策转向渐行渐近,对A股后市表现或仍可积极看待。

近期人工智能产业的消息也不少。周五微软向所有用户开放Bing聊天机器人,使用微软账户登录必应搜索引擎或Edge浏览器,即可访问公开预览版的Bing聊天机器人。

Bing将大型语言模型与微软的搜索索引相结合,微软称希望从根本上改变人类寻找信息的方式,并表示目前Bing聊天日活跃用户超过1亿,自Bing聊天推出以来已完成超5亿次聊天。

更新后的Bing将全面转向多模态交互,通过集成Image Creator等多模态AI模型,支持用户直接输入图片、视频,并给出包含图片、图表在内的多模态内容。

国内厂商也有新进展。周六科大讯飞对外发布星火认知大模型,并推出首款搭载大模型的AI学习机T20系列。同时,公司宣布开放星火认知大模型能力,通过讯飞开放平台,提供大模型基础设施服务。

星火大模型为通用AI大模型,具备多风格多任务的长文本的生成能力,可以写发言稿、邮件、新闻通稿、营销方案、英文写作等,并且可以通过虚拟人展示,目前已在教育(AI学习机、在线教育平台)、办公(讯飞听见)、汽车(智能座舱)、数字员工(投标助手、简历筛选)等多领域落地。

公司同时发布了星火大模型升级计划,预计6月9日前开启实时问答,升级多轮对话和数学能力;8月15日前提升代码能力以及多模态交互能力;10月24日前将对标ChatGPT(中文超越,英文相当)。

目前国内外科技巨头加码大模型研发,人工智能的催化持续不断,中长期成长空间较大。但相关的计算机ETF(512720)、软件ETF(515230)、通信ETF(515880)、游戏ETF(516010)等短期上涨较快,基本面的支撑暂时还没有跟上。可以考虑在板块调整后,逢低分批布局。

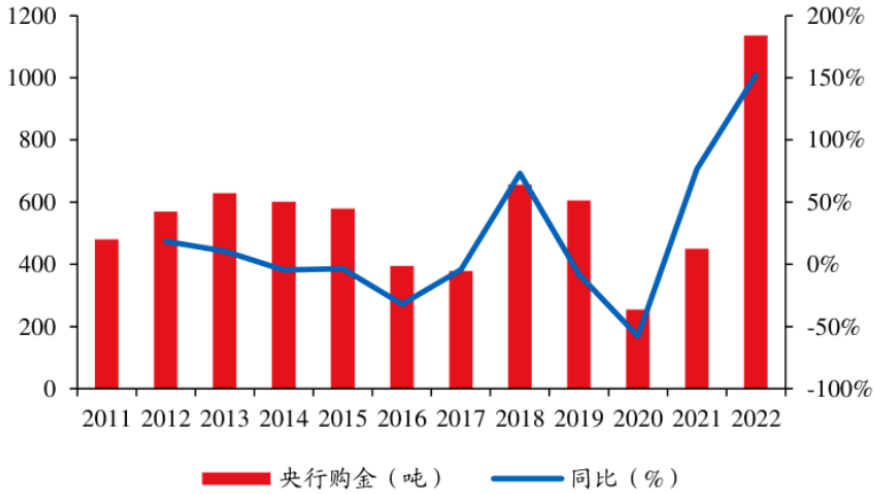

近期世界黄金协会发布了最新的《全球黄金需求趋势报告》。数据显示,今年一季度,全球黄金需求总量为1174吨,多国金融机构的购金需求大幅增长。

一季度全球金融机构黄金储备增加了228吨,其中新加坡、中国和土耳其增持黄金储备最多。在市场波动和风险加剧的情况下,金融机构持续购金突显了黄金在投资组合中的作用。叠加美有关部门加息或接近尾声,流动性宽松预期渐强,包括黄金在内的有色金属价格宏观压制因素逐步减弱。

来源:世界黄金协会、华创证券

国内方面4月相关会议强调,积极的财政政策以及稳健的货币政策对需求的提振作用,后续财政、货币政策基调或将继续围绕扩内需。

会议再次强调巩固和扩大新能源汽车发展优势,加快推进充电桩、储能等设施建设和配套电网改造,结合4月乘用车数据边际回暖,新能源汽车相关的能源金属板块或将受益。感兴趣的小伙伴可以关注黄金基金ETF(518800)、有色60ETF(159881)、矿业ETF(561330)的投资机会。

内容来源:界面新闻

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26